Zarządzający funduszami hedge typu long-short equity (długie i krótkie pozycje na rynku akcyjnym) wkrótce mogą trafić na listę zagrożonych zawodów. Powodem zagrożenia nie będzie jednak postęp technologiczny. Zdaniem samych zainteresowanych przyczyną ich problemów są banki centralne, przede wszystkim Fed.

Bloomberg informuje o kilku dużych „zamknięciach” w segmencie funduszy hedge. Na przykład Lansdowne Partners zamknął swój flagowy fundusz long-short equity po tym jak w pierwszej połowie 2020 roku stracił ponad 23%. Najgłośniejszym wycofaniem z segmentu funduszy hedge w ostatnim czasie było przejście Johna Paulsona do zarządzania tylko swoim prywatnym kapitałem – to inwestor, który kiedyś otwierał listę zarządzających, którzy wypracowali najwięcej zysków dla swoich klientów.

Istnieją dwie podstawowe przyczyny zamknięć funduszy typu long-short equity. Pierwsza to słabe wyniki, brak perspektyw na lepsze wyniki w przyszłości i klienci, którzy uświadamiają sobie ten fakt i wycofują pieniądze z funduszy. Druga przyczyna ma charakter demograficzny. Część zarządzających jest już w siódmej czy ósmej dekadzie życia, ma za sobą udaną karierę i jest relatywnie zamożna – decyzja o przejściu na emeryturę w obliczu niesprzyjających okoliczności rynkowych jest w takiej sytuacji łatwiejsza.

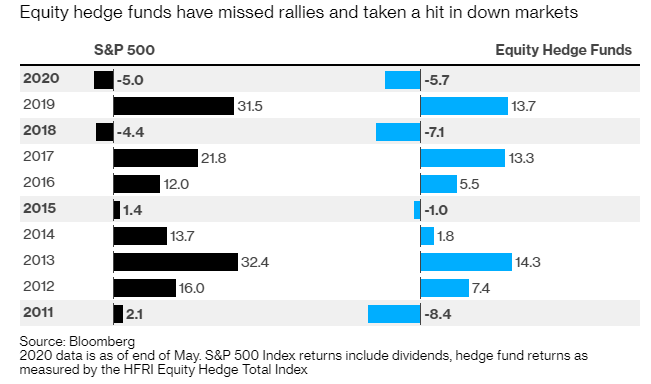

Ja zamierzam skupić się na pierwszej przyczynie, czyli słabych wynikach. Wykres, który pokazał Bloomberg, a który jest dzisiejszym wykresem dnia, naprawę wbija w fotel:

Za Bloomberg

Okazuje się, że w ostatniej dekadzie fundusze typu long-short equity wyraźnie przegrywały z rynkiem (reprezentowanym przez S&P 500) w okresie dużych wzrostów. Na przykład w bardzo udanym dla rynku akcyjnego w USA roku 2019 fundusze nie osiągnęły nawet połowy 32% stopy zwrotu S&P 500. Podobnie było w innych „tłustych” latach: w 2017 czy 2013. Tym co jest „nie do obrony” dla funduszy typu long-short equity jest fakt, że nie tylko nie zabezpieczały inwestorów w okresie przecen, w okresie korekt na rynku spisywały się gorzej niż S&P 500. W pierwszej połowie 2020 straciły 5,7% przy 5% stracie S&P 500. Te różnice nie są dramatyczne ale proszę pamiętać, że mówimy tutaj o ostatniej linii obrony zarządzających long-short equity czyli „może nie zarabiamy tyle co rynek w czasie rajdów ale przynajmniej oferujemy inwestorom dużo niższe obsunięcia”.

Proszę zwrócić uwagę, że segment long-short equity przegrywał z indeksem S&P 500 w każdym z ostatnich 10 lat. Fascynujący w tej sytuacji wydaje się fakt, że long-short equity skupia aż 28% wszystkich aktywów funduszy hedge szacowanych na 3 biliony USD. Z całą pewnością jest to kapitał „zagrożony” trwałym odejściem do osiągających lepsze wyniki funduszy pasywnych o konkurencyjnej strukturze opłat 0,05/0 w porównaniu do 2/20 stosowanej przez fundusze hedge.

Z punktu widzenia aktywnych inwestorów na rynku akcyjnym trudno sobie wyobrazić lepszy okres niż pierwsza połowa 2020 roku. Był to okres bardzo wysokiej zmienności, silnych trendów, dużej rozbieżności pomiędzy poszczególnymi branżami oraz spółkami i wielu atrakcyjnych narracji rynkowych. Wymienię kilka popularnych motywów inwestycyjnych z ostatnich sześciu miesięcy: firmy najmocniej dotknięte przez zamrożenie gospodarki, firmy bezpośrednio korzystające z zamrożenia gospodarki jak segment wsparcia telekonferencji, firmy bezpośrednio korzystające z pandemii COVID-19 jak producenci rękawiczek i maseczek, wzrost znaczenia mega-korporacji. Jeśli ktoś deklaruje, że posiada umiejętność wyboru spółek, których akcje spiszą się lepiej lub gorzej niż szeroki rynek to pierwsza połowa 2020 roku była idealnym okresem do zademonstrowania potencjału do zarabia, które te umiejętności posiadają. W tym kontekście słabość long-short equity w pierwszej połowie 2020 jest wyjątkowo niekorzystna z marketingowego punktu widzenia.

Fabio Savoldelli z Columbia University i Alternative Investment Institute zasugerował, że podstawowy problem long-short equity w 2020 mógł być związany z tzw. market timingiem. Zwrócił uwagę, że 50% zarządzających funduszami hedge ma mniej niż 7 lat doświadczenia i nie miała w pamięci ostatniego wielkiego kryzysu i obsunięcia. Marcowe tąpnięcie przeraziło część zarządzających, którzy wycofali pieniądze z rynku i nie powrócili z nimi gdy Fed ogłosił programy wsparcia gospodarki i sektora finansowego. Jak wskazuje Savoldelli klienci funduszy hedge mogą wybaczyć obsunięcia ale nie wybaczą braku partycypacji w odbiciu. Myślę, że brak odruchu BTFD (kupuj cholerną korektę) zdecydował o słabych wynikach wielu funduszy akcyjnych, nie tylko w segmencie funduszy hedge.

Moim zdaniem sytuacja z segmentem long-short equity może być interesującym pretekstem do dyskusji o tym jak efektywny jest sektor finansowy. Mamy do czynienia z flagowym segmentem funduszy hedge, który od wielu lat generuje sygnały sugerujące, że w tym podejściu nie ma wiele wartości dla klientów, a który mimo to zarządza ponad 800 mld USD aktywów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.