W poniedziałek światowe rynki wejdą w fazę spotkania z wynikami kwartalnymi. W standardowym przekonaniu Wall Street jest skrajnie wykupiona, a wyceny wysokie. Naprawdę jednak sporo z tego wykupienia to efekty masowego napływu kapitałów do spółek technologicznych. Reszta rynku radzi sobie nieco gorzej, a czasami wręcz słabo. Jednym z takich jest amerykański sektor bankowy.

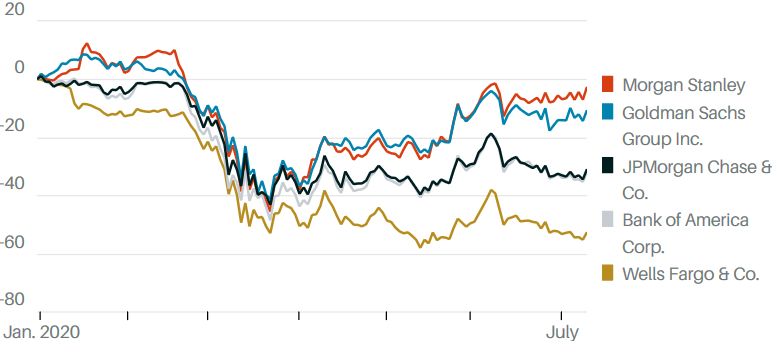

Sezon publikacji zacznie się raportami wielkich banków, które zdominują nastroje od wtorkowego południa. Perspektywa year-to-date pozwala odnotować, iż sporo jest tam przestrzeni do zaskoczeń, a jeszcze więcej miejsca na ocenienie, jak rynek zareaguje na doniesienia z sektora mocno obitego kryzysem, ale dalekiego od bycia w kryzysie na miarę 2008 roku. Spojrzenie na wykres poniżej pozwala odnotować, iż relatywnie dobrze radzą sobie banki znane kiedyś jako inwestycyjne – po kryzysie 2008 roku banki skupione na tej działce musiały stać się bankami o szerszym profilu i przez to poddać się szerszej kontroli Fed – a gorzej skupione na bardziej tradycyjnej działalności. Trading, jak wiemy, ma się całkiem dobrze, gdy tradycyjna bankowość musi radzić sobie z budowaniem rezerw na pokryzysowe straty i walczyć w środowisku niskich stóp procentowych. Niemniej, sektor w całości jest relatywnie słaby i w przypadku powrotu wzrostu gospodarczego może być lepszym zakładem niż rynek w całości.

(źródło: Barron’s)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.