Wielu inwestorów zna wskaźnik MACD, niewielu wie, kto za nim stoi.

To Gerald Appel, psychoanalityk z Nowego Jorku, który większość czasu spędzał jednak nad giełdowymi inwestycjami, zarządzając kapitałami, pisząc książki i rozwijając Analizę techniczną.

27 maja Alexander Elder, inny z legend tej branży, napisał na twitterze o śmierci Appela (w wieku 87 lat). Jako pasjonat Analizy technicznej i czytelnik jego książek chciałem w krótkim wpisie uhonorować go krótką notatką na tematy i dodać ciekawostki z nim związane, o których raczej nikt nie wie, a które w jakiś sposób mocno dotyczą całej branży.

Zawsze w przypadku wszelkich celebrytów inwestowania pada pytanie o wyniki. Nie chcę robić za rzecznika Appela i jego finansowych dokonań, których z oczywistych względów chcielibyśmy się spodziewać na najwyższym poziomie. Niestety takie dane są zwykle niedostępne, ale w tym wypadku znajdziemy pewne ślady z prostego powodu: on zarządzał powierzonymi środkami klientów.

Robił to ze swoim synem, który przejął po nim pałeczkę ostatnimi laty, w ramach firmy doradczej Signalert Asset Management, choć nie w taki sposób, w jaki można by się spodziewać po jednym z pionierów A.T. Przy okazji wydawał również newsletter z sygnałami technicznymi od lat 70-tych i jak wskazują fachowcy – były to rekomendacje z najwyższej półki. Mark Hulbert, który w branży oceny newsletterów jest liderem, wskazuje, że przez 10 lat rekomendacje Appela zajmowały w jego rankingu …1 miejsce w kategorii zysk/ryzyko!

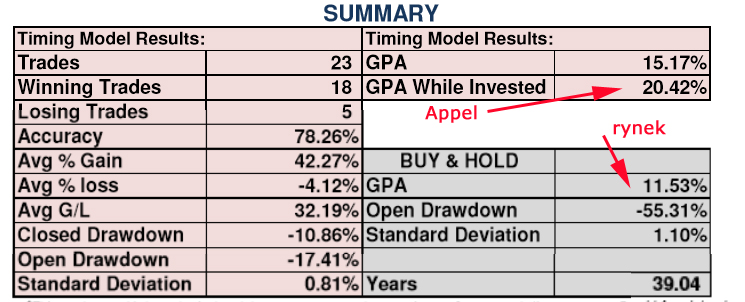

Jakieś częściowe wyniki długoterminowej strategii z okresu ponad 30 lat znajdziemy na -> stronie jego funduszu.

Stamtąd pochodzi poniższy raport:

W skrócie- pokonywał indeks o ok. 9% rocznie z 3 krotnie niższym obsunięciem. W maksymalnym punkcie zarządzał ok. 300 milionami dolarów. W takim razie czynnik „skin in the game” zaliczamy mu.

Pytanie kolejne, jakie się ciśnie przy takich okazjach: w jaki sposób, jakimi metodami inwestował? Naturalnie przychodzącą do głowy odpowiedzią byłoby: zapewne w pełnym zakresie używał wskaźnika MACD we wszystkich jego aspektach. A tu niespodzianka – jednak nie. Dlaczego?

Mogę się tylko domyślać, bo nie wiem tego na pewno. Otóż MACD jest za szybki dla celu, który obrał w swoim funduszu i newsletterze. Potrzebne były długoterminowe transakcje a nie gwałtowna sieczka na każdej fali wzrostowej na rynku akcji objętym indeksem S&P 500.

Inna kwestia to czy MACD oferuje jakąś przewagę na rynku? Być może używany w długoterminowej konfiguracji nie i dlatego też Appel nie mógł go używać. O przewadze krótkoterminowej można mówić w kontekście jakiś statystyk, ale to zostawię na inny wpis.

To w takim razie w jaki sposób osiągał przewagę na rynku?

Otóż nadal za pomocą A.T., ale przy użyciu innych, zapewne wg niego bardziej efektywnych narzędzi. Z ciekawości zrobiłem szeroki research, żeby dowiedzieć się jakich. Z wywiadów i prezentacji wychodzi, że w skład jego technicznego warsztatu wchodziło tzw.

Breadth momentum.

„Breadth” to nic innego jak szerokość rynku, czyli stosunek akcji rosnących do spadających. W jego przypadku było to liczone na 3 sposoby:

1. Tygodniowe wskazania ilości spółek rosnących do spadających na NYSE i NASDAQ.

2. Proporcja ilości spółek robiących 52-tygodniowe maksimum oraz 52-tygodniowe minimum na obu giełdach.

3. Proporcja akcji znajdujących się w trendzie wzrostowym, czyli powyżej 30-tygodniowej średniej.

Natomiast „momentum” określa impet, czyli czy wskaźnik „breadth” kontynuuje kierunek czy go zmienia. Wyglądało to w ten sposób, że sygnał kupna następował gdy:

– wskaźnik „breadth” powoli wytraca spadkowy impet (coraz mniej proporcji akcji spadkowych wg wyżej wymienianych kryteriów),

– kurs indeksu dochodzi do poziomów wsparcia,

– wskaźnik „breath” zaczyna wskazywać oznaki odwracania się na wzrostowy,

– kurs odbija się od dna w minimalny choćby sposób.

Co ważne – tak stosowane kryteria miały dość dokładnie zdefiniowane parametry i były używane w SYSTEMATYCZNY sposób. Jeśli więc padał sygnał, nie było miejsca na dywagacje, czy podjąć go czy nie.

Appel twierdził, że łatwiej znaleźć moment zwrotny rynku niż wybrać spółki, które będą rosły. Dlatego też jego inwestowanie skupiało się w początkowych latach wyłącznie na funduszach akcyjnych i obligacyjnych, a potem w całości przeniósł go na ETFy.

Spośród wielu jego książek czytałem do tej pory trzy oraz jedną jego syna.

Sporo liczba znanych inwestorów technicznych pozostawia po sobie swoje Opus magnum, czyli dzieło życia w postaci podręcznika o Analizie technicznej. Tak samo było w przypadku Appela. Nie opisuje on w niej jednak dziesiątków narzędzi technicznych.

Wybrał takie, których sam używał. Wylicza dla nich statystyki, czyli potencjalną przewagę. Oczywiście nie zabrakło szczegółowego opisu wskaźnika MACD, w tym też krytycznych uwag o warunkach, w których MACD traci skuteczność. Co może wydać się ciekawe technikom – proponuje on różne okresy liczenia MACD dla kupna i sprzedaży. Z nowości proponuje tam również tzw. kanał MACD.

Z kolei w „Beat the market” i „Opportunity investing” typowej A.T. już nie ma! To książki dla inwestorów a nie traderów. Podejmuje w nich bowiem kwestie dywersyfikacji na różne sposoby, zależności między portfelami akcji i obligacji, rebalansowania, strategicznej alokacji czy działania ETFów.

Co ciekawe jednak, jako psychoanalityk nie podejmował niemal wcale tematu zastosowania … psychologii na rynkach. Na pytania o nią po prostu wzruszał ramionami… Może dlatego, że intuicyjne decyzje, zawsze przez psychologiczne problemy wykręcane, zamienił na ilościowe i systematyczne podejście.

—-kat—-

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.