Gwałtowna bessa w marcu była naturalną reakcją na ogromne problemy w gospodarkach związane z pandemią, które ujawniły się w kursach akcji natychmiast.

Z kolei zakończenie bessy w kwietniu oznaczało po prostu, że ci, którzy mieli związane z tym obawy przeszli do mniejszości, a sprzedaż z ich strony była na tyle nieznacząca, że rynki uległy dominacji kupujących, rysujących tym samym trend w górę na wykresach.

Giełda uważana jest za mechanizm dyskontujący przyszłość, dlatego też w środku pandemii i recesji gospodarczej inwestorzy na niemal całym świecie zajęli się owym dyskontowaniem i rynki błyskawicznie przeszły do hossy. Optymiści wierzący w szybki powrót do normalności i ponowny wzrost gospodarczy już teraz wyrażają go w masowych zakupach akcji spółek.

Dyskontuje się przyszłość, nie teraźniejszość. Wielu inwestorów ma w związku z tym kłopot, ponieważ to, co widzą za oknem, nie dopasowuje im się w świadomości z tym, co widzą na wykresach. Aczkolwiek rynki nie zawsze są efektywne i nie zawsze poprawnie ową przyszłość udaje im się dyskontować.

Tyle oficjalnej, teoretycznej wersji.

Wersja praktyczna, bliższa realności, jest dużo mniej podniosła i nie tak szlachetna.

Rzesze inwestorów poczuły się po prostu uwiedzione kursami kilkadziesiąt procent niższymi niż jeszcze miesiąc wcześniej, jak w najlepszej promocji marketowej. Myślący o skomplikowanych zależnościach między kursami spółek a ich zyskami myślą o tym pewnie nadal, albo jeszcze zajęci są sprzedawaniem, a cała reszta gorączkowo szuka okazji do kupna, albo po prostu kupuje wszystko to, co gwałtownie rośnie pod wpływem zmasowanego popytu. Widać to szczególnie na rynku amerykańskim, z którego płynie co dzień bogactwo statystyk pokazujących te migracje i zachowania inwestorów.

I nie ma co doszukiwać się tutaj jakichś specjalnych teorii ekonomicznych czy finansowych, tak jak nie robią tego rzesze kupujących, z których znaczna część tych teorii nie zna i pewnie nawet nie wie na czym polega dyskontowanie przyszłości. To nic nagannego, tak działają rynki od zawsze. Jedynie teoretycy i analitycy mają ból głowy z tym, jak dopasować obecną rzeczywistość do teorii.

Zresztą oglądanie się na wyceny i fundamenty tylko zaciemnia obraz i przeszkadza w myśleniu kategoriami trendów, zmienności i impetu. Jeśli masa inwestorów chce po prostu wzrostów, to kto im tego zabroni albo przeszkodzi? A jak się zrobi drogo i nie będzie chętnych do kupna, to się z rynku ucieknie, nawet ze stratą, ten koszt jest wkalkulowany w grę. A jeśli nie jest, to i tak trzeba go ponieść, ci nie wiedzący o tym i tak kiedyś się tego nauczą.

Tak, chodzi przede wszystkim o milionowe rzesze detalicznych inwestorów, po części tych, którzy w wyniku pandemii poczuli po raz pierwszy powołanie do tradingu. Faktem jest, że część z nich to pozbawieni możliwości obstawiania u bukmacherów gracze innego typu niż typowi traderzy. Ale także spora rzesza detalistów, którzy o wycenach również nie mają specjalnego pojęcia, a napędza ich raczej adrenalina, namowy znajomych, wizje zysków generowane przez proste schematy „kup i sprzedaj zaraz drożej”, brak pracy z powodu pandemii, presja tłumów (zachowania stadne), moda i tani oraz prosty dostęp do rynku, a wreszcie zwykła nadzieja (lub może chciwość) lub FOMO (strach, że okazja ucieka) czy też inne psycho- czy socjologiczne motywacje.

W rzędzie do kupna nadal nie ustawiają się z nimi masowo potentaci branży, czyli fundusze wszelkiego typu, w których doskonale zdają sobie sprawę z mocnej dyspersji między ekonomią a rynkiem akcji. Fundusze hedgingowe nadal więcej sprzedają, a jeśli kupują to mocno wybiórczo (technologiczna branża głównie) i ich zaangażowanie w akcje jest nadal niskie. Fundusze CTA zaczynają się budzić i powoli przechylać się w kierunku długich pozycji w kontraktach na indeksy. Spółki nie skupują własnych akcji, co przez ostatnie lata mocno napędzało rynek. Rosnące od dawna, rekordowo duże pozycje krótkie instytucji w akcjach czy kontraktach wcale nie pękają.

Można by powiedzieć, że to lud wygrał tę hossę dla ocalenia ludzkości.

Ale żeby nie wyszło tak obcesowo i pospolicie, to dodajmy, że i teoria wyciągnięta na podstawie historycznych statystyk wspiera obecną hossę pomimo tego, że kłóci się ona z tym, co odczuwają bezrobotni, zamknięci w domach, cierpiące biznesy czy niektórzy skołowani inwestorzy/traderzy.

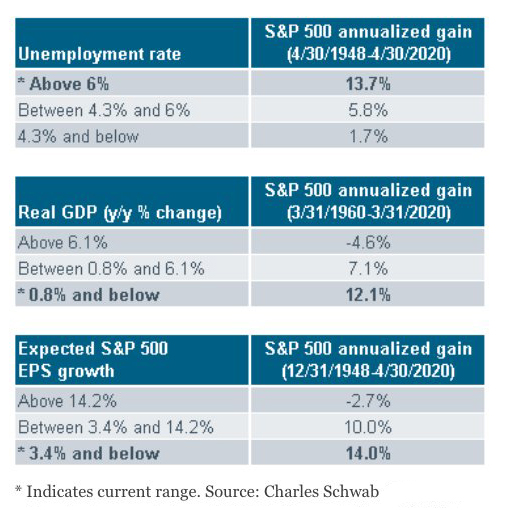

Spójrzmy na poniższą tabelę sporządzoną na podstawie danych z Charles Schwab, udostępnianą na mediach społecznościowych, która wskazuje najlepsze momenty do długoterminowych zakupów akcji:

Segment pierwszy pokazuje średnioroczne zmiany indeksu S&P500 z odniesieniem do stopy bezrobocia. Okazuje się statystycznie, że największe zwroty przychodzą wówczas, gdy bezrobocie sięga powyżej 6%. W USA obecnie ów poziom przekroczony jest 3-krotnie, więc ten sygnał do kupowania już padł.

Segment drugi – zależność od rocznej dynamiki zmian PKB. USA tkwią prawdopodobnie w recesji, czyli w wierszu „0,8 albo niżej” tej tabelki. Kolejny sygnał do kupna dla osiągnięcia najwyższych zwrotów.

I wreszcie segment trzeci – korelacja z EPS spółek czyli „zyskiem na akcje” (Earnings per share). I tu ponownie nie ma zdziwienia, bo oczekiwane EPS jest bardzo marne, a więc kupując teraz można oczekiwać średnio 14% rocznych zwrotów.

Kupuj gdy wali się gospodarka jest więc tożsame z kupuj, gdy leje się krew.

—kat—

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

jaki lud to banki centralne wygrały tę hossę.

Ciekawe… tylko się zastanawiam, czemu w takich okolicznościach W. Buffet nie kupuje. Ba, ostatnio nawet sprzedawał.

> Kupuj gdy wali się gospodarka jest więc tożsame z kupuj, gdy leje się krew.

Ale oni kupują od 12 lat.

> Można by powiedzieć, że to lud wygrał tę hossę dla ocalenia ludzkości.

Epickie. Na miarę Homera 🙂

I nawet te 12 lat nieźle się skorelowało ze średnią roczną 7% dla PKB w przedziale 0,8-6%.

Nieporozumienia powstają przy analizie danych skrajnych, jak dziś. Ujemna dynamika PKB nie skłania do zakupów, a to zwykły błąd poznawczy …