Gdy na początku ubiegłego tygodnia niemal wszystkie media informowały, że cena ropy osiągnęła ujemne wartości inwestycyjne fora zapełniły się pytaniami gdzie można kupić ropę naftową i jeszcze otrzymać za ten zakup pieniądze. Zwykli ludzie zastanawiali się czy ktoś im będzie dopłacać do tankowania, indywidualni inwestorzy zastanawiali się jak zbić majątek na kupnie ropy, jeśli nie za -37,63 USD to przynajmniej za 0 USD za baryłkę.

Rozumiem tę postawę indywidualnych inwestorów. Opierała się ona na przekonaniu, że gdy gospodarka wyjdzie ze stanu uśpienia cena ropy naftowej powróci do „normalnych poziomów”. Kupno ropy po 0 USD za baryłkę i sprzedanie jej po 30-40 USD za baryłkę kilka czy kilkanaście miesięcy później wydawało się fantastyczną okazją inwestycyjną.

Problem polegał na tym, że indywidualny inwestor nie miał możliwości zawarcia takiej transakcji. Instrumentem finansowym, który osiągnął negatywną wartość był kontrakt na ropę typu WTI z majową dostawą w Oklahomie. Ceny kontraktów na tę samą ropę naftową, z dostawą w Oklahomie ale na jesieni 2020 roku nie zbliżyły się nawet do poziomu 0 USD za baryłkę. Obecnie kontrakt październikowy kosztuje około 26 USD za baryłkę.

Inwestorzy kupujący fizyczną ropę, w tej grupie z oczywistych powodów nie ma inwestorów indywidualnych, musieli się natomiast liczyć z bardzo wysoki kosztami magazynowania. Krańcowe koszty magazynowania ropy naftowej są dobrze oddawane przez koszty najmu bardzo dużych tankowców (VLCC zdolnych pomieścić 2 mln baryłek ropy) w sytuacji gdy nie ma już dostępnych przestrzeni magazynowych na lądzie, która jest z reguły dużo tańsza. Dzienny koszt najmu zbliżył się w drugiej połowie kwietnia do 300 000 USD dziennie. To oznacza jakieś 15 centów za baryłkę dziennie a więc jakieś 4,5 USD miesięcznie. Nawet dla profesjonalnych inwestorów z dostępem do tankowców ta wymarzona okazja inwestycyjna nie wyglądała więc tak, że kupują ropę za 0 USD za baryłkę i magicznie sprzedają ją za 30 USD za baryłkę kilka miesięcy później, nie ponosząc przy tym żadnych dodatkowych kosztów.

Większość produktów inwestycyjnych skierowanych do indywidualnych inwestorów i oferujących im długą ekspozycję na rynek ropy naftowej opiera się natomiast na najbliższym (front month) kontrakcie na ropę rolowanym na następny miesiąc wraz z „przechodzeniem” aktywności inwestorów na następną serię kontraktów. Przy takiej strukturze cen kolejnych serii kontraktów, którą obserwujemy (bardzo silne contango) ewentualne zyski ze wzrostu cen ropy zostaną „zjedzone” przez koszty rolowania (sprzedawanie tańszego kontraktu i kupowanie droższego kontraktu). Co więcej wydarzenia z 20 kwietnia uwypukliły dodatkowe ryzyko związane z rolowaniem w okresie z olbrzymią nadpodażą ropy i brakiem przestrzeni magazynowej – ryzyko silnego obsunięcia i zejścia w ujemne wartości.

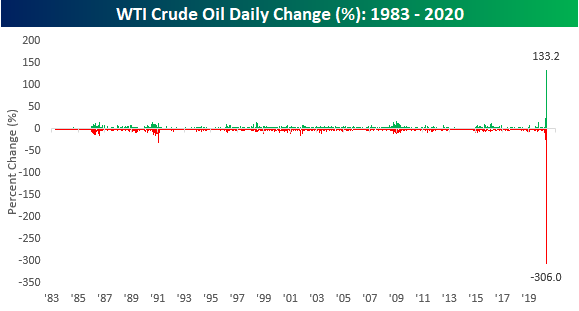

Za Bespoke

Sytuacja na rynku ropy jest więc dobrą ilustracją tezy, że nie każdą okazję rynkową (załóżmy, że ropa powróci do „normalnych” cen) można eksploatować. Wielu indywidualnych inwestorów nie zdawała sobie z tego sprawę i intensywnie poszukiwała możliwości otwarcia długiej pozycji na rynku ropy.

Moim zdaniem jest to dobry przykład inwestycyjnej turystyki. Wśród profesjonalnych inwestorów od wielu lat mówi się o makro turystach. To zarządzający, którzy odrywają się od swoich strategii (metod ilościowych, opartego na wartości albo jakości wyboru spółek) i otwierają pozycje pod wpływem autorskiej interpretacji globalnej sytuacji makroekonomicznej. Myślę, że o inwestycyjnej turystyce możemy mówić za każdym razem gdy inwestorzy odrywają się od „swojego” rynku lub strategii i nagle, bez przygotowania zaczynają aktywność na nieznanym sobie rynku. Inwestycyjna turystyka jest wyjątkowo niebezpieczna gdy inwestor wyraźnie wychodzi ze swojej sfery kompetencji. Może to obejmować zawieranie transakcji na nieznanym rynku lub segmencie rynku albo obracanie instrumentami finansowymi, których charakterystyki inwestor nie zna. Pod tym względem inwestycyjna turystyka istotnie różni się od ulepszania strategii inwestycyjnej i systematycznego rozwoju inwestora, które mogą sprawić, że inwestor przeniesie aktywność na inne segmenty rynku niż te, na których początkowo działał.

Myślę, że największym epizodem inwestycyjnej turystyki w ostatnich latach, epizodem, w którym sam wziąłem udział, było zaangażowanie się części inwestorów akcyjnych na rynku kryptowalut (przy czym w moim przypadku chodziło o marginalną część portfela). Kilka czynników wpływa na popularność inwestycyjnej turystyki i spektakularne stopy zwrotu na pewno odgrywają dużą rolę. Tak było w przypadku kryptowalut. Czynnikiem skłaniającym do wejścia na nowy rynek może być także medialna popularność zagadnienia oraz zwiększona zmienność, w której wielu inwestorów upatruje szans na łatwe zyski. Myślę, że te czynniki zdecydowały o napływie nowych inwestorów na rynek surowców w ostatnich kilku tygodniach.

W ostatnich dniach pojawiło się kilka doniesień o przykrych konsekwencjach wejścia inwestorów na rynek surowcowy. Interactive Brokers podał, że poniósł 88 mln USD strat gdy wziął na siebie przekraczające wartość rachunków straty jakie jego klienci ponieśli 20 kwietnia na majowych kontraktach na WTI. Najwyraźniej spora liczba klientów brokera miała długie pozycje na majowym kontrakcie i poniosła spore straty gdy cena kontraktu zeszła poniżej zera (nie jest jasne kto i z jakiego powodu zamykał te pozycję – mógł to robić sam broker ze względu na zbliżający się termin wygasania kontraktów z fizyczną dostawą).

Okazało się także, że na zamieszaniu z 20 kwietnia straciło tysiące chińskich inwestorów. Reuters doniósł trzy dni temu, że straty 60 000 chińskich inwestorów indywidualnych na rynku ropy naftowej mogły przekroczyć 1,2 mld USD. Financial Times pisał o 1,4 mld USD strat. Zdumiewające w tej historii jest to, że są to straty związane z inwestowaniem w typowy detaliczny produkt inwestycyjny, skierowany do zwykłego (chińskiego) Kowalskiego. Był to produkt strukturyzowany oparty na cenie ropy naftowej, między innymi WTI i Brent. Twórca produktu, Bank of China, miał według Reutersa rolować w poniedziałek 20 kwietnia około 25 000 majowych kontraktów (to jest około jednej czwartej wszystkich otwartych pozycji na otwarcie sesji w poniedziałek). Tak więc Bank of China może być kluczowym sprawcą anomalii z 20 kwietnia.

Jeszcze bardziej zdumiewające są doniesienia, że produkt był skonstruowany w taki sposób, że inwestorzy nie tylko stracili całość zainwestowanych środków ale mają dodatkowo zobowiązania wobec banku. Najwyraźniej przez zamknięcie dużej liczby kontraktów po ujemnych cenach wartość produktu także spadła poniżej zera.

Bloomberg podaje wypowiedź jednego z inwestorów, A’Xiang Chen, która razem z partnerem zainwestowała w produkt wszystkie oszczędności, około 10 000 USD. We wtorek, 21 kwietnia, otrzymała informację, że nie tylko stracili cały kapitał ale muszą jeszcze dopłacić bankowi: Gdy widzieliśmy spadające ceny ropy naftowej mieliśmy świadomość, że nasze pieniądze mogą nigdy do nas nie wrócić. Nie mieliśmy pojęcia, że powinniśmy zwracać uwagę na notowania kontraktu z drugiej półkuli i całe zagadnienia rolowania kontraktów.

Regularnie podkreślamy, że jedyną skuteczną obroną przed źle skonstruowanymi i nieuczciwie sprzedawanymi produktami inwestycyjnymi jest rzetelność i skrupulatność samych inwestorów. Przykład chińskich inwestorów pokazuje, że inwestycyjna turystyka może dotyczyć zarówno aktywnych inwestorów gdy świadomie przechodzą na nowy, gorący rynek bez dobrego przygotowania jak i zwykłych oszczędzających jeśli pozwolą sobie w banku sprzedać produkt, którego do końca nie rozumieją.

18 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Przy takiej strukturze cen kolejnych serii kontraktów, którą obserwujemy (bardzo silne contango) ewentualne zyski ze wzrostu cen ropy zostaną „zjedzone” przez koszty rolowania (sprzedawanie tańszego kontraktu i kupowanie droższego kontraktu)."

Proszę podać na jakich kontraktach terminowych występują koszta rolowania, bo takich kosztów na CFD jest brak, tzn kapitał przed rolowaniem i po rolowaniu jest taki sam.

A tak przy okazji, w tym tygodniu Pan Kolany pisał tak:

„„A ponieważ posiadacz długiej pozycji na wygasającym kontrakcie na ropę WTI zobowiązany jest do odbioru fizycznego surowca…”

https://m.bankier.pl/wiadomosc/Jedna-ropa-w-dol-druga-ropa-w-gore-Co-tu-jest-grane-7871616.html

Jest duże prawdopodobieństwo graniczące z pewnością, że to zdanie Kolanego jest prawdziwe choć niepełne.

Wszyscy a napewno większość z nas używa nkewłaściwych lub tylko ogólnych określeń dot. kontraktów np kontrakty terminowe lub kontrakty różnicowe (CFD)…. Pan Kolany też.

Te zdanie Pana Kolanego jest dopiero prawdziwe gdy napisze się:

Kontraky terminowe na fizyczne dostarczenie ropy WTI.

A jeżeli tak, to moim zdaniem tych kontraktów terminowych na fizyczne dostarczenie ropy WTI w maju było tyle ile zostało zakupionych z tego co było oferowane a tzn że w tej zakupionej ilości nie było czarnego złota papierowego a tzn że obrót na złocie papierowym nie wpłynął, bo wpłynąć nie może na to, żeby cena ropy fizycznej była ujemna.

Warszawiak.

Koszty rolowania nie są tak ważne lub istotne w naszej dyskusji jak powstanie ujemnej ceny, chociaż w dalszym ciągu twierdzę, że na CFD jest ich brak.

Czy zgadzasz się z moim rozumowaniem…. Kolanego zresztą też?

Warszawiak.

To była odp na wpis Trystero, który został skasowany.

@ Warszawiak

Tak. Mój komentarz był o tym, że koszty rolowania występują w przypadku zajmowania długiej pozycji na ropie przez ETF. Można to dobrze zobaczyć porównując wykres ETF z wykresem ropy w czasie contango.

Chciałem dopisać, że efekt contango będzie występował przy długiej pozycji przy CFD choć nie będzie on bezpośrednim kosztem. Niespecjalnie potrafię czytelnie go przedstawić ale to sprowadza się do tego, że nie będzie Twoim zarobkiem zmiana cen wynikająca bezpośrednio z contango.

Ujmując to inaczej: wielu inwestorów ignorujących silne contango przeszacowuje potencjał do zarobku na rynku ropy.

@ Warszawiak

Można to jeszcze tak ująć: rolowanie może być bezkosztowe ale wszelkie anomalie cenowe, które występują w okresie rolowania na kontraktach bazowych dla CFD będą wpływać na zyskowność pozycji. Można sobie wyobrazić na przykład rolowanie długich pozycji na zamknięcie sesji 20 kwietnia.

Trytero:

"Można sobie wyobrazić na przykład rolowanie długich pozycji na zamknięcie sesji 20 kwietnia."

Nie za bardzo można, bo jeżeli CFD było odzwierciedleniem tego wykresu

https://pl.tradingview.com/symbols/NYMEX-CL1%21/

to do rolowania raczej nie doszło, bo wcześniej wszedłby SL a jak go nie było, to ta pozycja długa musiałaby przeżyć załamanie wynoszące ok 280% a to przykładowo razy 10 przy dźwigni 1:10 daje 2800% a tzn że powstałaby piękna katastrofa.

Krótko.

Na CFD jeżeli dochodzi do rolowania, to nic się nie traci. Kropka.

Jednak wskazane jest zaraz po rolowaniu a najlepiej przed tą pozycję zamknąć a następnie otworzyć odpowiednio dostosowaną do nowej ceny.

Ponownie robisz unik, dlatego pytam się jeszcze raz i ostatni raz, czy zgadzasz się z tym co napisałem w pierwszym wpisie z 29.04.2020 – 20:46?

Serdecznie pozdrawiam, Warszawiak.

@ Warszawiak

Nie rozumiem tego co napisałeś wczoraj o 20:46 i generalnie nie poczuwam się do obowiązku potwierdzania lub zaprzeczania temu co piszesz. Na tyle na ile potrafię staram się być pomocny i oczekuję, że ten proces będzie przebiegać w życzliwej atmosferze.

Serdecznie pozdrawiam

Drogi Trystero!

Jeżeli na poważnym portalu ktoś pisze bzdury, to albo go się kasuje albo prostuje, liczyłem na to, że Ty lub pozostali prowadzący ten blog, przyznają Kolanemu i mnie rację, wtedy można byłoby przejść do następnego etapu i dalej próbować rozkładać na czynniki pierwsze ten problem a w tym: czy jest analogia między złotem a czarnym złotem, czy tak jak na zlocie gdzie cenę kształtują obroty na złocie papierowym, obroty na czarnym złocie papierowym kształtują cenę na ropie, czy kontrakty terminowe na CFD wpływają na cenę też, jakie rodzaje mamy kontraktów terminowych na ropie, jak duże one są, dlaczego ropa brent nie ma problemów z magazynowaniem a WTI i owszem, czy problemy WTI nie powstały dlatego, bo został przeprowadzony atak spekulacyjny z zablokowaniem przez wynajęcie magazynowej też, czy ten ew. atak nie jest wstępem do zaatakowaniem dolara itd itp.

Prawdopodobnie mój styl jest dosyc zadziorny a jak tak, to przepraszam ale nie jest tak arogancki jak Pana Tomasza…. 😉

Serdecznie pozdrawiam, Warszawiak.

@ Warszawiak

Obawiam, że część z zagadnień, które są na Twojej liście jest po prostu powyżej poziomu mojej wiedzy na czele z atakiem spekulacyjnym z zajęciem magazynów czy atakiem na dolara.

Witam,

opisal Pan bardzo powszechne zjawisko psychologoiczne w skali makro. W skali mikro dla mnie wyglada to tak:

zajmuje sie rynkiem pochodnych od 14 lat, codziennie minum 8 godzin. Chyba nie ma instrumentu na ktorym nie odnioslbym strat. Od siedmiu lat zajmuje sie jednak tylko DE30EUR FX. W tym czasie wypracowalame swoja metodologie, ktora po odrobieniu strat z lat ubieglych daje mi cos zarobic. Zyski sa bardzo male na poziomie kilku procent tygodniowo.

Jesli jednak tylko na chwile zajme pozycje niezgodna z moja metodologia albo mam w portfelu 20% wiecej lub 30% mniej. Te skoki w bok w tej chwili zdarzaja mi sie nieslychanie rzadko, moze 2 razy w miesiacu ale przez kilka lat byly glownym powodem ze po ogromnych zarobkach nadchodzily ogromne straty i stan portfela sie nie zmienial.

Oczywiscie, najwiekszym problem jest to uczucie zalu, ze wie sie dokad rynek zmierza, widzi sie mozliwosc latwych zarobkow ale nie mozna wejsc bo sygnal zostal zrobiony np luka.Trzeba stac z boku i sie przygladac.

Tak belo wczoraj np na GER30, nie moglem zajac pozycji..Dopiero wieczorem zarobilem 15 pips.

Ten zal jest tak potezny ze aby go powstrzymac trzeba bardzo dobrze siebie znac i nad soba panowac.

Pozdrawiam, zycze milego Dnia

@ Sebastian

Rany! Kilka procent tygodniowo to są kosmiczne wysokie zyski. Nie piszę tego z zazdrości, życzę ich utrzymania ale dla mnie kilka procent tygodniowo, powtarzane, jest na granicy realności. Masz moim zdaniem bardzo wysokie oczekiwania.

Dzięki za interesujący komentarz o wychodzeniu ze sfery kompetencji/utrzymywaniu dyscypliny.

Kilka % tygodniowo? Przyjmijmy, że jest to tylko 2% tygodniowo. To oznacza, że w ciągu 10 lat z 10.000zł robisz 297 mln zł. Gratuluję jesteś bardzo bogatym człowiekiem.

Pan mysli po Polsku 😉

To niemozliwe,chyba ze bedzie Pan ciagle zwiekszal liczbe lotow. To juz kiedys robilem, to ekonomiczne samobojstwo. Ja nie powiekszam pozycji, a co tydzien wyplacam z rachunku kwote ponad dany stan.

Poza tym obciazenie psychiczne przy graniu duza iloscia lotow jest tak duze ze ja tego nie znosze, nie nadaje sie do tego. Chce zajmowania pozycji na luzie i patrzenia na zmiany na luzie.To nie moze tak byc ze kupuje 100 lot za 50 000 Frankow i kazdy ruch o 10 pipsow powoduje zysk lub strate 4000 Frankow. Moze kiedys ale na dzien dzisiejszy wiem ze bym przegral, nie wytrzymywalbym Linii Obrony a zyski bralbym po 8 pips-to recepta na bankructwo. O zdrowiu psychicznym nie wspominajac.

Zwyczajnie zarabiam jakas pensje bo gram maksymalnie do 30 lot intraday do 10 transakcji dziennie na niskim heblu.

Pozdrawiam, zycze Dobrej Nocy

Pomyśl tak po ludzku…. 😉

"Ja nie powiekszam pozycji, a co tydzien wyplacam z rachunku kwote ponad dany stan."

Tak zabrzmiało jakbyś co tydzień był do przodu 😉 , dlatego bądź tak uprzejmy i napisz po zsumowaniu tych tygodniowych zysków ile procent rocznie jesteś do przodu w stosunku do zainwestowanego kapitału?

Serdecznie pozdrawiam, Warszawiak.

Pomyśl tak po ludzku…. 😉

Nie mysle po ludzku, mysle logicznie. We wszystkich platformach ktorych uzywam nie mam ceny, zlecenia wykonuje z chart.

Nie mysle tez o pieniadzach, robie jedynie bilansy cotygodniowe.

Zarabiam dopiero od dwoch lat, wszystkie dane do obliczen sa podane, to matematyka na poziomie szkoly zawodowej latwo wszystko obliczyc w zaleznosci od lewaru jaki sie posluguje.Jestem bardzo staromodny i ostrozny.

Nie wiem dlaczego interesuja Pana kwoty, jest Pan uzalezniony od pieniedzy? Ta praca polega na wypracowaniu latami metodologi, nastepnie na pilnowaniu samego siebie. Pieniadze sa czyms zupelnie ubocznym, nie majacym zadnego znaczenia w tej pracy.

Wazne jest tylko aby wtedy i tylko wtedy zajac zgodna pozycje.

Ciekawe że żadna z dużych sieci ( stacji) nie wpadła na to aby skorzystać z mozliwość sharing economy i nie chciała się podzielić zyskami z klientami. W USA jest tyle samochów że na pewno można było by ( w ich bakach / na fermach itp) zmieścić dodatkow 20-30 mln baryłek ropy – do przeprowadzenia w ciągu kilku dni …

Drogi Panie Sebastianie.

Zaszło pewne nieporozumienie, mnie nie interesują kwoty tylko zarobione roczne procenty w stosunku do podstawowego kapitału, którym Pan obraca, i o których przecież to Pan nas był uprzejmy informować, o kapitał też sie nie pytam, a metoda cotygodniowego wyciągania ew. zarobków jest moim zdaniem prawidłowa, także generalnie się z Panem zgadzam.

Chetnie poczytalbym relacje z panskiego wojazu na krypto 🙂