Dwa tygodnie temu podkreśliłem, że w kontekście olbrzymiej niepewności epidemiologicznej, ekonomicznej i rynkowej opieranie swojego inwestycyjnego planu na próbie złapania minimum bessy jest marnowaniem czasu i zasobów.

Trudno jest mi sobie wyobrazić inwestora, zwłaszcza indywidualnego inwestora, który dysponuje jakąkolwiek przewagą w prognozowaniu przebiegu pandemii, zagregowanych skutków gospodarczych społecznej izolacji, konsekwencji bezprecedensowych bodźców monetarnych i fiskalnych i ewolucji nastawienia inwestorów. Przewidywanie przyszłości jest z zasady trudnym zajęciem ale trudność istotnie się zwiększa gdy bezprecedensowość sytuacji bardzo ogranicza korzystanie z historycznych analogii. W tej sytuacji rozsądnym podejściem jest zaakceptowanie, że gospodarka i rynek akcyjny mogą nas istotnie pozytywnie i negatywnie zaskoczyć.

Rzecz w tym, że w obecnej sytuacji dużo łatwiej jest sobie wyobrazić negatywne zaskoczenia. Tak jest z całą pewnością w moim przypadku. Podobną tendencję zauważam jednak także wśród inwestorów w dyskusjach w mediach społecznościowych. Dlatego zdecydowałem się na kontrowersyjny tytuł i wynikający z niego eksperyment myślowy: czy czytelnicy bloga mają jakiś plan na wypadek gdyby się okazało, że dołek jest już za nami?

Czy jest to realny scenariusz? Z całą pewnością w przypadku USA byłaby to sytuacja wyjątkowa bo oznaczałaby najkrótszą w historii bessę: zaledwie jednomiesięczną przy historycznej przeciętnej (dla rynków niedźwiedzia wywołanych wydarzeniami) na poziomie 9 miesięcy.

Można zauważyć, że dołek w drugiej połowie marca miał miejsce przy skrajnie negatywnym strumieniu informacji epidemiologicznych i przy olbrzymiej niepewności co do skali i długości wprowadzanych w kolejnych państwach reżimów społecznej izolacji (oraz ich gospodarczych skutków). Kupowanie akcji w tym okresie naprawdę miało miejsce w czasie, w którym wydawało się, że świat zmierza ku przepaści.

Można wskazać niedociągnięcia hipotezy „marcowego dołka”. Byłoby to lokalne minimum ustanowione w czasie paniki – rynki niedźwiedzia historycznie nie notowały dołków w tej fazie wyprzedaży. Także początek ruchu w górę, w formie kilku silnie wzrostowych sesji, odbiega od scenariusza typowej bessy. Moim zdaniem „marcowy dołek” łamie także rynkową zasadę głoszącą, że ceny na rynku zmieniają się tak, że generuje to maksymalnie dużo bólu możliwie jak największej liczbie inwestorów. Takim scenariuszem byłaby gwałtowna korekta wzrostowa, którą obserwujemy i nieoczekiwany powrót do spadków gdy możliwie dużo inwestorów uwierzyłoby, że trudne czasy są już za nami. Są to rozważania czysto teoretyczne bo moim celem nie jest przekonanie czytelników, że dołek jest za nami (tego nie wiem) ale skłonienie by zastanowili się czy ich plan inwestycyjny jest gotowy na taki rozwój sytuacji.

Ktoś trafnie napisał, że kupowanie w dołku bessy przytrafia się albo bajerantom albo zwycięzcom loterii. Każdy inny inwestor albo kupuje za wcześnie albo kupuje za późno. Obie możliwości są emocjonalnie bolesne i obie generują poważne ryzyko strat finansowych. Słabe strony zbyt wczesnego wejścia na rynek są oczywiste: inwestor musi utrzymać obsunięcie portfela i bierze na siebie ryzyko kapitulacji – wyjścia z rynku ze stratą zanim rozpocznie się rynek byka.

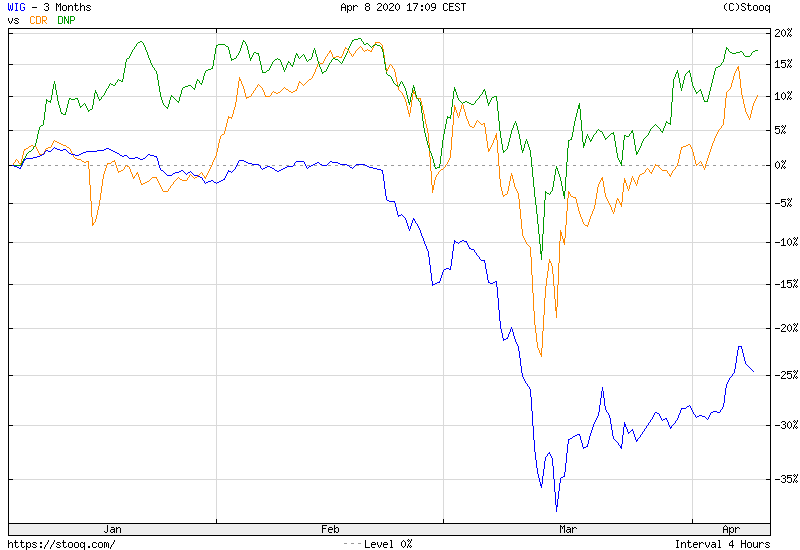

Zbyt późne wejście na rynek powoduje uczucie żalu bo kupuje się akcje kilkadziesiąt procent droższe niż mogło się kupić zaledwie kilka tygodni, a czasem dni, wcześniej. Uczucie żalu jest często tak silne, że część inwestorów czeka na „podwójne dno” albo przynajmniej pierwszą większą korektę. To oczekiwanie może się przeciągnąć i trwać latami. Wspomniane dylematy emocjonalne świetnie ilustruje wykres zestawiający WIG z dwiema najmocniejszymi dużymi spółkami na warszawskiej giełdzie: CD Projekt RED i Dino PL. Spóźnienie się z wejściem na rynek o kilka tygodni oznacza w przypadku tych spółek nie tylko kupowanie ich o 40% i 30% powyżej ceny z dołka ale kupowanie ich na poziomach zbliżonych do historycznych maksimów:

Za Stooq

Myślę, że część inwestorów może świadomie celować w drugą pomyłkę, zbyt późne kupno, bo taka postawa lepiej odpowiada ich profilowi emocjonalnemu. Powinni jednak pamiętać o ryzyku, że uczucie żalu może mocno powstrzymywać ich od powrotu na rynek. Istnieje sporo ryzyko, że inwestorzy zbyt mocno przywiążą się do gotówki czekającej na użycie na rynku akcyjnym – taka postawa oznaczać będzie rezygnację z dużych potencjalnych zysków.

Wydaje się, że najlepszym rozwiązaniem problemu związanego z braku jednoznacznego sygnału końca bessy, braku wielkiego zielonego światła z napisem „Niebezpieczeństwo minęło” jest uświadomienie sobie, że nie ma żadnego powodu by jednorazowo wchodzić i wychodzić z rynku akcyjnego. Inwestorzy mogą zarządzać ekspozycją na rynek akcyjny. Nie muszą podejmować decyzji w rodzaju wchodzę za wszystko albo wszystko sprzedaję.

Poruszaliśmy ten problem na blogu w ostatnich latach gdy wielu inwestorów zastanawiało się czy bardzo długi rynek byka na amerykańskim rynku i kultura ignorowania ryzyka (dla mnie jej przejawem było między innymi nastawienie „kupuj cholerną korektą”) są wystarczającymi powodami do ucieczki z rynku akcyjnego. Zwracaliśmy wtedy uwagę, że zaniepokojony inwestor może zmniejszyć ekspozycję na ryzykowne aktywa, takie jak akcje, ale zostawić część pozycji i partycypować w scenariuszu kontynuacji hossy.

Taką samą postawę można przyjąć w pobliżu drugiego ekstremum rynku. Budowę lub odbudowę pozycji na rynku akcyjnym można rozłożyć w czasie. Howard Marks podsumował tę postawę stwierdzeniem, że w inwestowaniu nie chodzi o to by mieć na koncie jedno idealne kupno (bo jest to niemożliwe) ale o to by mieć możliwie dużą liczbę dobrych zakupów po atrakcyjnych cenach. Zarządzający w Oaktree od kilku lat propaguje idę ofensywnej lub defensywnej postawy na rynku. Takie podejście oznacza zarządzanie ekspozycją na ryzyko w zależności od rynkowego otoczenia, przede wszystkim od tego czy inwestorzy jako całość wydają się lekceważyć ryzyko czy są pełni obaw i ostrożni.

Podstawą tego podejścia są płynne zmiany ekspozycji na rynek a nie myślenie o niej w kategorii jednorazowych decyzji. Marks podkreśla, że każdy inwestor zmaga się z dwoma niebezpieczeństwami:

- ryzykiem straty kapitału

- ryzykiem zignorowania okazji do powiększenia kapitału

Można wyeliminować jedno z tych zagrożeń ale dzieje się to kosztem powiększenia drugiego ryzyka. Ten schemat myślenia o rynku może być przydatny przy rozważaniach o tym, kiedy będzie odpowiedni czas do zwiększenia ekspozycji na rynek akcyjny.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.