Po miesiącu intensywnej jazdy po giełdowych emocjach aż prosi się o kilka podsumowań, wyciągnięcie wniosków i dokonanie korekt.

Inwestorzy każdego rodzaju wiedzę o emocjach powinni mieć w małym palcu na co dzień. Tym razem jednak sytuacja okazała się ekstremalnie porażająca, więc to dobry moment, bo analizowany na gorąco, na małą zbiorową psychoanalizę. Zbierałem się do tego dość mozolnie, aż nagle pojawił się artykuł, który wyciągnął gwałtownie mój mózg z ociężałości, której potrzebował po tym rollercosterze.

Mam na myśli tekst z Pulsu Biznesu „Emocje trzeba mieć pod kontrolą” autorstwa Szymona Maja, który jest zasadniczo oparty na rozmowie z profesorem Tomaszem Zaleśkiewiczem, psychologiem społecznym, specjalizującym się w tematach giełdowych. Wspomnę choćby książkę napisaną na podstawie rozmów z nim przez mojego współblogera Grześka Zalewskiego p.t. „Droga inwestora. Chciwość i strach na rynkach finansowych.”

Artykuł wisi na paywallem, więc pewnie nie każdy do niego będzie miał ochotę dotrzeć. Wzbudził we mnie chwilami mieszane uczucia, ale z pewnością skłonił do rzeczowej analizy perspektywicznej, dlatego postanowiłem dać temu wyraz na blogu, nawiązując do tekstu za pomocą kilku cytatów. Zachowam kontekst, żeby uniknąć ewentualnych zarzutów. Oparcie się na wypowiedziach eksperta to chyba najlepszy sposób na kreatywną dyskusję i refleksję.

Wprawdzie artykuł dotyczy głównie emocji, ale przy tej okazji trzeba poruszyć kilka innych praktycznych kwestii, które dla owych emocji są prapoczątkiem. De facto więc wyszła mi z tego przy okazji analiza całej struktury i powiązań giełdowych, które do ostatnich spadków doprowadziły.

***

„Od kilku tygodni emocje rządzą decyzjami, a rynek wskazania techniczne i fundamentalnie ma za nic.”

To akurat małe podsumowanie dokonane przez autora wspomnianego tekstu, który nawiązuje do słów prof. Zaleśkiewicza:

„obecna sytuacja na giełdach ma mało wspólnego z inwestowaniem, a chwilowe zwyżki to czysta spekulacja.”

To figury retoryczne, z tych, co zwykle otwierają tekst, ale podobne nawiązania znajdziemy w wielu opisach ostatniej rzeczywistości giełdowej. My jednak jesteśmy inwestorami czy traderami i nie możemy sobie pozwalać na retoryczne refleksje, potrzebujemy operować konkretami. A właśnie tego rodzaju stwierdzenia są dobrymi inspiracjami do rzeczowej analizy tego, czego byliśmy świadkami oraz tego, co sami w tych sytuacjach myśleliśmy i robiliśmy.

A w takim razie:

Czy rynek ignoruje ostatnio wskazania fundamentalne, jak czytamy w powyższym cytacie?

Przypomnę na wstępie artykuł w „Finacial Times” sprzed bodajże jakichś 2 lat, w którym podliczono, że decyzje oparte na Analizie Fundamentalnej podejmuje na współczesnym rynku około… 10% inwestorów! Szokujące? No właśnie. Bo co to oznacza? Mniej więcej tyle, że decyzje oparte na fundamentach zostały na rynkach akcji wyparte przede wszystkim przez:

– armię robotów, dla których liczy się niemal wyłącznie analiza danych (przede wszystkim cen) a nie raportów finansowych; obrót z tego źródła to jakieś 50-80% na sesji,

– armię pasywnych ETFów oraz funduszy indeksowanych,

– armię operujących na derywatach, przede wszystkim opcjach (modne ostatnio tzw. short/long gamma),

– armię funduszy grających w oparciu o tzw. factors (typu: momentum, value/growth, low volatility, risk parity), które analizują tylko kursy i zmienność,

– armię traderów systemowych (głównie CTA)

– armię analityków technicznych, sytuacyjnych, intuicyjnych

I faktycznie dla wszelkich Buffettów i inwestorów typu ‘macro’ wiele miejsca już nie zostaje, przy czym ich akurat decyzje mają długoterminowy charakter, nie są więc zanadto aktywnymi uczestnikami tej gry na codzień.

Jednakże w codziennych analizach wszelkich instytucji, mediów czy internetów analiza właśnie fundamentów jest nadreprezentowana. Dlaczego? To proste – co innego mieliby oni na co dzień analizować? Przecież nie hurtowe zakupy ETFów, zabierających pieniądze tradycyjnym funduszom akcyjnym! I nie milisekundowe transakcje algorytmów! Mamy więc zalew wycen sytuacji spółek i ich perspektyw na tle gospodarek, ale to od dawna nie ma specjalnie znaczenia dla rynku.

Czemu jednak do tych fundamentów tak uparcie nawiązujemy? To proste – ponieważ to jedyny sensowny i przy tym uznany przez naukę i teorie ekonomiczne/finansowe punkt odniesienia. Dzięki temu mniej więcej orientujemy się czy rynek jest w równowadze, czy może zapuścił się radykalnie w górę lub w dół od średniej, najczęściej mierzonej rynkowym C/Z.

Nawiązywanie w takim razie podczas gwałtownych ruchów do wycen fundamentalnych ma dość umowne, symboliczne znaczenie, zakorzenione bardziej w tradycji niż praktyce.

A jak to w takim razie z tymi fundamentami było przez ostatni miesiąc czy dwa, chwilę przed rozwałką i w jej trakcie?

Otóż rynek amerykański był przewartościowany. Nie tylko pod względem wysokiego C/Z (najczęściej mierzone tzw. P/E Cape Shillera), ale i choćby dynamiką wzrostu kursów znacznie przekraczającą dynamikę wzrostu zysków na akcje (EPS). Wspomnijmy choćby zabójcze harce na akcjach Tesli tuż przed tym krachem. Urealnienie było potrzebne, wisiało wręcz w powietrzu, o czym sam zresztą tu na blogu alarmowałem.

Natomiast wszystkie korekty i bessy mają to do siebie, że kursy od przewartościowania szybko przechodzą do niedowartościowania, żaden krach więc nie jest w tym zakresie czymś nowym czy niezwykłym. Rynek się oczyszcza, delewaruje, działają przede wszystkim gwałtowne odruchy stadne i brak płynności. A skoro tylko 10% udziału mają zwolennicy AF, to jaki może być ich wpływ na spadki? I dlaczego pozostałe 90% miałoby AF z jakiegoś powodu respektować nie tylko teraz, ale i w dowolnym innym stanie rynku?

Ale też nie byłoby prawdą, że ich zdanie nie ma znaczenia. Wspomnę choćby ikonę inwestowania- Warrena Buffeta – który podczas poprzednich bess głośno nawoływał do kupowania. Zresztą jeśli przejrzeć dobrze serwisy, to tego rodzaju ważnych głosów było teraz więcej. Niewykluczone, że zatrzymanie i odwrócenie dokonało się jednak z ich finansowym lub choćby werbalnym udziałem.

Tydzień temu było „fundamentalnie tanio” choćby w intuicyjnym sensie i rynek w jakiś sposób to docenił, nie spychajmy więc wszystkiego na ignorancję i w drugą stronę. Pamiętajmy przy tym, że inwestorzy fundamentalni najpierw dokonują wycen, potem poszukują punktów wejścia na rynek, a tym razem nawet nie istniały podstawy do zrobienia tych wycen! Dlaczego? Ponieważ nie istnieją w tym chaosie dane mogące pozwolić oszacować straty spółek i określić ich przyszłe wartości!

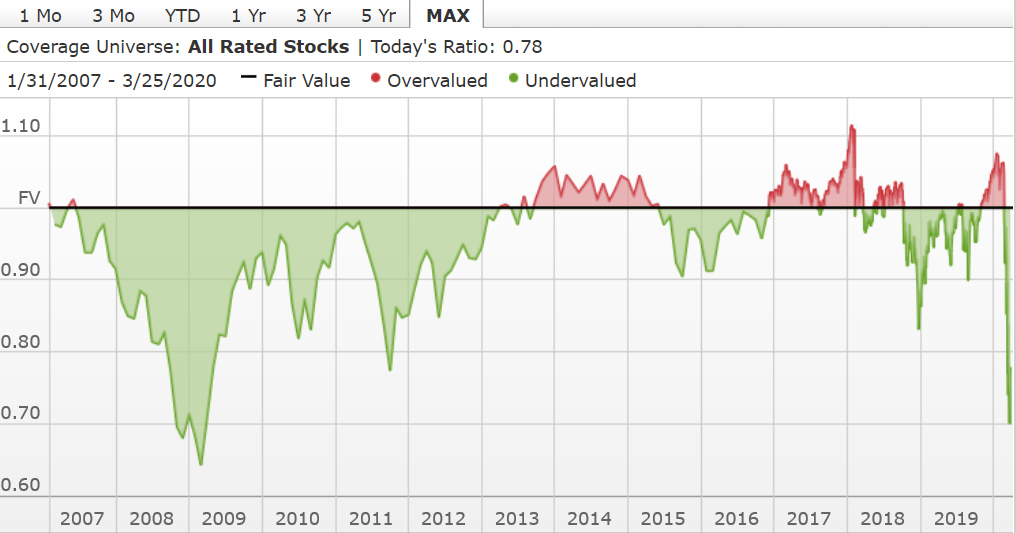

Spójrzmy na odchylenia do Fair Value liczone dla spółek w USA przez Morningstar. Wygląda na to, że rynek jest mocno niedowartościowany po ostatnich spadkach. Trzeba jednak mieć świadomość, że dopiero w kwietniu poznamy pierwsze wyniki kwartalne spółek, które mogą mocno zachwiać tym obrazem i całkiem niewykluczone, iż okaże się, że jesteśmy bliżej Fair Value niż obecne szacunki na nieświeżych lekko danych:

Moim skromnym zdaniem rynek w żadnym razie nie zignorował fundamentalnych wskazań podczas tych spadków!

Po pierwsze – nie miał nawet podstaw do ich wiarygodnego wyliczenia, ponieważ spółki same nie wiedzą ile stracą.

Po drugie – panika była całkowicie uzasadniona, ponieważ nawet tylko same oczekiwane spadki zysków spółek mogą być drastyczne. Rynek pokazał swą efektywność.

Po trzecie – struktura inwestorów zmieniła się na tyle w świecie, że inwestujący w AF to wymierające plemię licząc statystycznie.

Być może jeśli pandemia przybierze jakieś monstrualne rozmiary, to dzisiejsze ceny będą nadal zbyt wysokie! A w takim razie to obecne wzrosty powinny być raczej zignorowane a nie błyskawiczne spadki.

A jak to wszystko wygląda na GPW?

Przesadą byłoby stwierdzić, że rynek polski respektował jakieś fundamentalne wyceny i nagle podczas krachu zaczął je ignorować. Nasze akcje były relatywnie najtańsze w świecie od dłuższego czasu, a mizerne ruchy rynku wyznaczał brak popytu od kilku lat, a nie domniemana wartość spółek.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.