Powoli zbliżamy się do końca kolejnego miesiąca, który – z pewnej perspektywy – można uznać za domknięcie drugiego roku w trendzie bocznym. Nuda i niska zmienność nie byłby czymś złym, gdyby dwuletnie zawieszenie uznać za konsolidację. Naprawdę jednak kondycja rynku blue chipów jest znacznie gorsza. Poza kilkoma rodzynkami WIG20 zmienił się w koszyk spółek, którym bliżej do zachowań śmieciowych niż miana blue chipów. Prestiż okazał się pułapką zastawioną na inwestorów, która zwykle czeka w gronie spółek o znacznie mniejszej kapitalizacji. Z prestiżu WIG20 zostało gruzowisko.

Gracze, którzy lubią szukać swojej szansy na spółkach o mniejszych kapitalizacjach znają temat doskonale. Przeglądanie koszyków mWIG40 czy sWIG80 w poszukiwaniu okazji inwestycyjnych kończy się przekonaniem, iż jest w tej grze coś z losowego zakładu, o to, która połowa inwestycji za chwilę zanotuje 50-procentowego cofnięcie. W rozmowie na ten temat Grzegorz Zalewski kiedyś ujął temat prostym zdaniem – ze spółkami małymi i średnimi w Polsce jest ten problem, że wcześniej czy później właściwie każda „zwali się” o 50 procent. Dlatego mniej doświadczonym graczom poleca się kupowanie WIG20, bo podręcznikowo duże kapitalizacje i duże płynności są fundamentami gwarancji mniejszej zmienności.

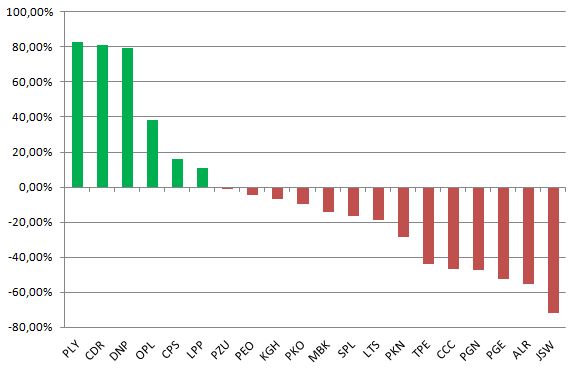

Niestety, zachowanie WIG20 w ostatnich latach wystawia na mocny test to założenie. Jeśli spojrzymy na 12-miesięczne zmiany spółek w WIG20, to trafimy na ledwie 6 spółek, które notują zwyżki, w tym trzy po około 80 procent (CDR, DNP i PLY) i 16 walorów, które notują spadki. Problem w tym, iż spadki sześciu spółek wynoszą od 40 do przeszło 70 procent. Inaczej mówiąc blisko trzecia część indeksu WIG20 jest w kondycji, której nijak nie da się pogodzić z ideą blue chipa i prestiżu. W naszym indeksie narodowych championów mamy spółki, które zachowują się jak rynkowe śmieci.

Tak dynamiczne spadki można tolerować w przypadku blue chipów tylko w sytuacjach, które można określić mianem wielkich bess lub radykalnego pogorszenia sytuacji biznesowej jednej lub dwóch spółek. Jeśli trzecia część blue chipów zabija inwestorom portfele w sytuacji wzrostu gospodarczego i dobrej postawy rynków światowych, to sytuacja więcej mówi o miejscu giełdy w całym systemie gospodarczym i jakiejś fundamentalnie złej zmianie, która spadła na rynek w całości. Ktoś musi powiedzieć to głośno – WIG20 stał się wysypiskiem rynkowych śmieci. Tak, na tym gruzowisku kwitną pięknie dwa czy trzy kwiaty, ale całość jest zwałowiskiem inwestycyjnych toksyn.

Roczne zmiany warszawskich „blue chipów” z WIG20

12 Komentarzy

Skomentuj Łukasz Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W tym kontekscie ciekawi tez postawa tzw Ministra Aktywów Panstwowych (aktualnie chyba raczej pasywow ).Calkowita biernosc wobec utraty prawie 100 miliardow zl (lacznie ) wartosci aktywow to sie w glowie nie miesci.To o wiele wiecej niz dochody z wszystkich nowo nalozonych podatkow razem wziete – i co ? i nic.

Obarczanie wina spolek skarbu panstwa jako jedynych czy nawet glownych winowajcow za slaby rynek przez zarzadzajacych jest niesluszne – spolki ,,innowacyjne'' czy ,,wzrostowe'' jak ursus alior mabion i dziesiatki innych jakos nie maja panstwowego akcjonariusza.To raczej polscy ,,przedsiebiorcy'' sa do (tutaj wulgarne okreslenie )i do niczego sie nie nadaja.Mysle ze polacy nieudolnosc i cwaniatwo maja we krwi -na normalnym uczciwym rynku sobie po prostu nie radza.

Czy panowie przykladowo zauwazyli wyniki funduszy ppk ?Dopiero co program wystartowal a wlasciwie wszyscy zarzadzajacy ,,przycwaniakowali'' i zignorowali obostrzenia a na limity transakcyjne sie wypieli.KNF zareagowal oczywiscie bardzo ostro – wydal kolejne pismo.Na ten kraj po prostu brak slow

Czy mógłbyś podać źródło tych informacji odnośnie ppk i zignorowania przez zarządzających obostrzeń. Z góry dziękuję

@Lukasz Samego pisma nie umiem juz odnalesc to bylo miesiac temu – ale np pisal o tym tez https://businessinsider.com.pl/twoje-pieniadze/emerytury/ppk-wyniki-w-co-inwestuja-fundusze/5h1h14m Zreszta tutaj nie trzeba zadnego dochodzenia zeby widziec ze fundusze za nic sobie zrobily regulacje – po samych wynikach bylo widac ze to ordynarna manipulacja swigiem

Jeżeli chodzi o srednie spółki to stwierdzenie że zwali się o 50% jest po prostu głupie patrz np. DINO jeżeli firma np.urosnie w mwigu 400% jak kiedyś Kruk czy Cdr Lpp to nawet spadek o 50% NIE MUSI oznaczać końca długoterminowego trendu tej spółki w mw40 to taki expert jak Pan Zalewski powinien wiedziec:)

Wszystko jest OK, jeśli założymy, że inwestor/instytucja uczestniczy w całym ruchu i od początku. Historia pokazuje, ze najwięcej chętnych pojawia się jednak pod koniec. Dodatkowo instytucje skupujące miesiącami te mało płynne spółki, później mają problem z ewakuacją (vide 2007 rok).

Gdzieś tu na blogach padło w komentarzach chyba w 2017 roku, że nie ma co sie przejmować dopóki są takie spółki jak Kruk. Bo spokojnie przetrzymają wszystko. Komentator pisał to z dużą pewnością siebie. No cóż. Od tamtej pory z 350 Kruk spadł do 150. I choć rozpoczynał wzrosty z kilkudziesięciu złotych, myślę, że sytuacja jest daleka od komfortu.

Sytuacja daleka od komfortu jest zawsze dla tych co zaspali:)

@ Niko

Będę bronił tezy GZ. Dobrze zarysował tym zdaniem ryzyko. Sam fakt, że nawet w WIG20 mamy spadki po 70 procent coś mówi o kondycji rynku.

Można narzekać na spółki Skarbu Państwa, ale problem leży gdzie indziej. Spółki SP nie służą do generowania zysku, tylko często w celu mają wpisane podtrzymanie interesu państwa (np PGNiG bezpieczeństwo energetyczne; PKN i PGE tam samo, wyłożą na atom jak trzeba będzie stając na krawędzi rentowności). Kupowanie takowych to proszenie się o kłopoty.

.

Po prostu takie spółki nie powinny być na giełdzie (!), albo nie powinny być w indeksie!

.

Niech GPW się pochyli nad taką zasadą. Osobny indeks WIG-SP i niech tam performują 🙂

To jest chyba działanie bezprawne, KPH nie dopuszcza takiego działania jak brak troski o dobro spółki.

W USA to po prostu akcjonariusze mniejszościowi złożyliby pozew zbiorowy.

https://www.rp.pl/artykul/727823-Politycy-napisli-prawo-dla-Krauzego-.html

Kruk to jest akurat mój przypadek. Wsiadałem za 188 w czerwcu zeszłego roku i dość szybko wysadził mnie stop loss ponad 10% niżej. Jak teraz patrzę na wykres to jakoś mi nie żal.

Spróbujmy znaleźć cień nadziei: wyobraźcie sobie, Panowie, że władza się zmienia na jakąś (choć trochę) racjonalną i chociaż częściowo ukrócone zostaje bezrozumne, krótkoterminowe żerowanie bandy niedojdów na państwowym majątku.

To, co zdołowało, znajduje w końcu swój długoterminowy dołek.

Należy pójść na wybory w maju, nawet jeśli się nie chce szanownej dudy ruszyć z miejsca.