Istnieją powody, dla których aktywni inwestorzy mogą być zainteresowani segmentem małych spółek albo mikro spółek. Powody związane są z dużymi nieefektywnościami, które występują w tym segmencie, a które mogą stanowić atrakcyjne okazje inwestycyjne.

Z lektury giełdowych forów lub mediów społecznościowych wynika jednak, że wielu drobnych inwestorów koncentruje się na najmniejszych spółkach ze względu na oczekiwania bardzo wysokich stóp zwrotu. Chcą przebyć z wybraną spółkę drogę z kilkunastu czy kilkudziesięciu milionów złotych kapitalizacji do „rynkowej pierwszej ligi” i tym samym skorzystać z trzycyfrowych lub czterocyfrowych stóp zwrotu. Ich zdaniem duże spółki nie oferują możliwości zrealizowania spektakularnych stóp zwrotu. W takim podejściu można dostrzec symptomy nierealistycznych oczekiwań, które często prowadzą do bardzo nieefektywnych postaw inwestycyjnych opierających się na skakaniu z jednej gorącej branży na drugą.

Wielu inwestorów uważa, że inwestowanie w segmencie blue chipów jest nudne bo rynkowe olbrzymy, tak jak wielkie tankowce, potrzebują wiele czasu i energii by zmienić lub przyśpieszyć kurs. Artykuł w Financial Times zainspirował mnie do zastanowienia się nad sensownością przekonania, że duże spółki nie zapewniają atrakcyjnych stóp zwrotu. Patrick McGee i Guy Chazan zwrócili uwagę, że kapitalizacja rynkowa Apple (1,4 biliona USD) jest już większa niż łączna kapitalizacja rynkowa wszystkich trzydziestu uczestników niemieckiego indeksu blue chipów DAX.

Dziennikarze przypomnieli, że gdy w 1997 roku Steve Jobs powrócił do Apple rynkowa wartość spółki wynosiła 3 mld USD – zaledwie jedną dziesiątą kapitalizacji Siemensa czyli największej grupy przemysłowej w Europie. Po dwudziestu trzech latach Apple warty jest więcej niż trzydzieści pereł niemieckiej gospodarki razem wziętych. To zestawienie powinno być moim zdaniem inspiracją do zastanowienia się nad tym czy przekonanie o „świetnym modelu zarządzania niemiecką gospodarką” nie powstało zbyt wcześnie i czy następne dekady nie pokażą, że w długim terminie nasi zachodni sąsiedzi popełnili strategiczne błędy. Nie o tym jednak traktuje dzisiejszy tekst.

Nie zamierzam też podawać przykładu Apple i rajdu z 3 mld kapitalizacji w 1997 do 1,4 bln kapitalizacji w 2020, Między innymi dlatego, że formalnie w 1997 roku Apple był „mid capem”, spółką o średniej wielkości.

Artykuł w Financial Times skłonił mnie do tego by sprawdzić jak Apple spisało się w ostatnich kilku latach czyli w okresie, w którym było już największą giełdową korporacją na świecie (albo walczyło o ten tytuł). Inną inspiracją były coraz popularniejsze opinie o tym, że Satya Nadella, prezes Microsoftu od lutego 2014, jest autorem jednego z najbardziej spektakularnych „uzdrowień” biznesowych (turnaround). Uzdrowienia zasługującego na szacunek bo przeprowadzonego na jednej z największych korporacji na świecie. Do Apple i Microsoftu dodałem „dobrych znajomych” Google i Amazon a horyzont czasowy ustawiłem na 5 lat.

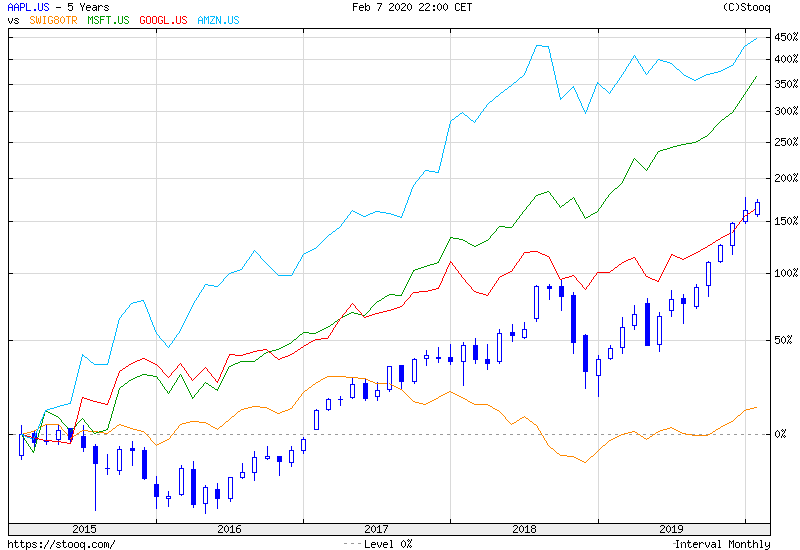

Proszę zwrócić uwagę, że pięć lat temu najmniejszą firmą w tym zestawieniu był Amazon z kapitalizacją 180 mld USD. Microsoft wyceniany był na 290 mld USD, Alphabet (czyli Google) na 360 mld USD a Apple na 480 mld USD. Wykres dnia pokazuje stopy zwrotu z tych czterech nudnych, nieatrakcyjnych giełdowych olbrzymów:

Za Stooq

Ostatnia dekada dostarcza wiele przykładów sugerujących, że duże spółki, dobrze zarządzane, znajdujące się w trendzie dynamicznego, organicznego wzrostu biznesu mogą być bardzo atrakcyjnymi inwestycjami. Inwestorzy nie powinni traktować wysokiej kapitalizacji rynkowej jako argumentu, że spółka nie będzie w stanie generować atrakcyjnych stóp zwrotu. Odkąd Satya Nadella został prezesem Microsoftu i rozpoczął reformę organizacji akcje spółki zyskały około 550%. A zrobiły to z poziomu rynkowej kapitalizacji na poziomie 300 mld USD.

Na warszawskiej giełdzie brak podstaw do „inwestycyjnego lęku przed wysoką wartością rynkową” pokazuje zachowanie liderów branży producentów gier, o którym pisałem na Blogach Bossy. Surowa kapitalizacja rynkowa jest raczej inwestycyjną wymówką niż inwestycyjnym kryterium przy wyborze spółek do portfela.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przykłady ciekawe, jednak musisz pamiętać, że odnosisz się do amerykańskiego rynku pompowanego dodrukiem i masowym skupem akcji oraz do spółek growth. Ciekaw jestem jak takie podejście ma się do polskiego rynku, tj. WIG20? W ostatnim czasie widzę tylko przykłady Dino i CDR, czyli spółki bez kapitału państwowego / lub nie będących bankami.

Obydwa rynki w zasadzie mają swoje nieefektywności (czynniki zewnętrzne i wewnętrzne), które wpływają na taki a nie inny trend na nich i tu jest powstaje pytanie, kiedy te czynniki spowodują zmianę trendu?