Dwadzieścia lat dzieli debiut kontraktów na WIG20 oraz fundusz Beta ETF WIG20TR zarządzany przez AgioFunds TFI SA stworzony przy współpracy z Beta Securities. Kontrakty okazały się w dość krótkim czasie niebywałym sukcesem, popularnym zwłaszcza wśród inwestorów indywidualnych, choć obrót kontraktami terminowymi zwykle jest domeną instytucji. ETF od momentu startu w styczniu 2018 pozyskał na razie 30 mln złotych, co nie jest specjalnie imponującą wartością.

Przy okazji warto wspomnieć, że na GPW notowany jest jeszcze jeden ETF na WIG20 zarządzany przez Lyxor Asset Management. W tym wypadki aktywa jakie udało się pozyskać od września 2010 roku to 121,5 mln złotych, co również nie rzuca na kolana.

Jednak w tle tych dwóch produktów pojawił się jeszcze jeden, który ma szansę być prawdziwym czarnym koniem. Wystarczy tylko wspomnieć, że od września 2019 roku, pozyskał już ponad dwukrotnie więcej aktywów, niż Beta ETF WIG20TR. Fundusz również zarządzany przez AgioFunds TFI, replikujący indeks średnich spółek mWIG40. Beta ETF mWIG40TR w tej chwili pod zarządem posiada aktywa 79 mln zł.

Najważniejszą cechą funduszy Beta – odróżniającą ją od ETFów Lyxor – jest fizyczna replikacja portfela. Oznacza to, że minimum 75 procent aktywów w portfelu funduszu musi być faktycznie zainwestowane w akcje wchodzące w skład indeksu. Takiej konieczności nie ma w przypadku funduszu Lyxor, który jest produktem „syntetycznym” budowanym dzięki wykorzystaniu instrumentów pochodnych.

W praktyce oznacza to, że zainteresowanie funduszem, który musi posiadać realne akcje może przekładać się na wzrost cen tych akcji. Zwiększające się aktywa funduszu w wyniku napływu środków klientów, będą sprawiały konieczność inwestowania tych środków w akcje wchodzące w skład indeksu, co w rezultacie może skutkować wzrostem cen. Czy same napływy do funduszu mogą wywołać hossę średnich spółek? Trudno powiedzieć, musiałby być znacznie większe niż owe 15 milionów złotych na miesiąc.

Czy jednak na mniejszych spółkach – tych z ogona indeksu – nie byłby zauważalny wpływ nawet takich aktywów? Ostatnia spółka w mWIG40 – CIGAMES (z udziałem w portfelu indeksu 0,16%) na koniec września 2019 miała średnie dzienne obroty (liczone z kwartału) na poziomie 544 tys. akcji (przy cenie 0,95 zł wartość tych obrotów to 0,5 mln). Dziś to już 1,2 mln akcji, choć kurs zanotował wzrost w okresie wrzesień-październik, zaś później zanurkował w okolice 80 groszy.

W przypadku kolejnej spółki z dołu tabeli indeksu – GETINu również widzimy wzrost obrotów z 898 tys. (koniec września 2019) do 1,3 mln dziś, przy rosnącym rynku. Kolejna – PLAYWAY – wzrost kursu, zaś obroty rosną dopiero od grudnia. BORYSZEM – trend niejednoznaczny, obroty nie rosną, STALPRODUKT, BOGDANKA, FORTE, (tu kurs rośnie), MABION – podobnie

Krótko mówiąc w przypadku spółek na końcu tabeli indeksu jeszcze nie widać by rosnące aktywa ETFa przekładały się jednoznacznie na wzrost – zarówno obrotów, jak i kursu. Dla wielu zbyt długo trzymających te akcje inwestorów wzrost płynności może jednak być okazją do pozbycia się ich, więc dopóki aktywa funduszu faktycznie nie będą imponujące, może nie ma czym się ekscytować.

Również patrząc na spółki z największym udziałem w indeksie, trudno wyrokować, czy pojawienie się funduszu ETF zmieniło coś w ich obrotach oraz kursie. Choć wyraźnie widać takie zmiany w przypadku AssecoPol, AMREST, KETY, KRUK, czyli czterech z pierwszej dziesiątki. Obowiązuje więc selekcja i tu należałoby oczywiście dokładnie zbadać sytuację fundamentalną oraz techniczną. Nie ma się co łudzić, że na razie wystarczą tylko pieniądze napływające do funduszu i że ogon może zacząć machać psem.

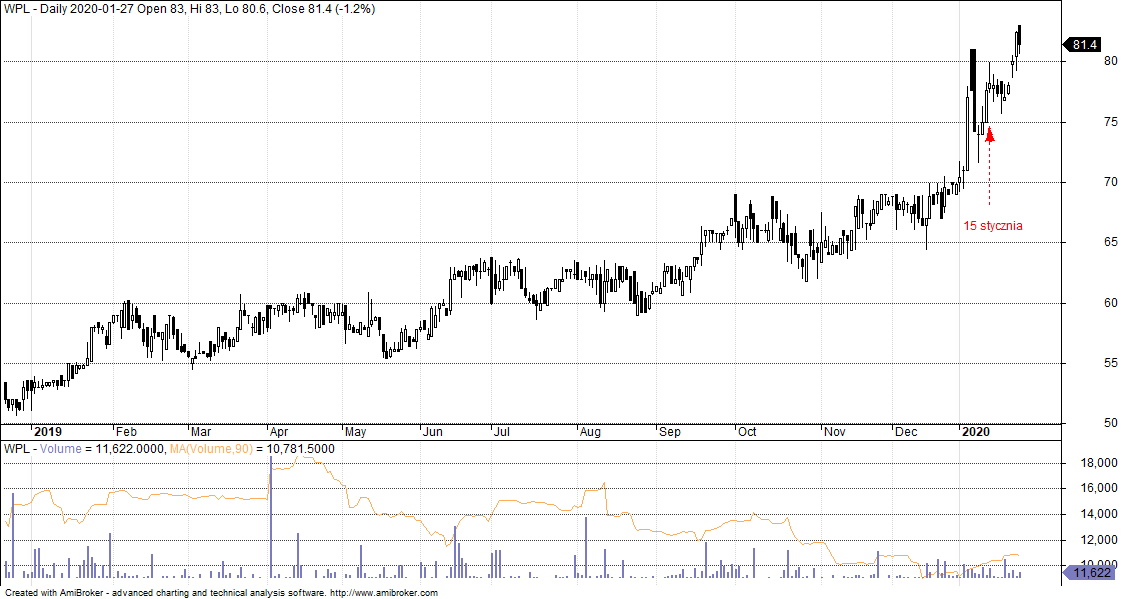

Przy okazji spółek wchodzących w skład indeksu mWIG40 chciałbym poruszyć jeszcze jedną ciekawą kwestię. Mamy spółkę, której kurs w ciągu ostatniego roku wzrósł 40 procent, znacznie ponad wynik indeksu, w którego wchodzi skład (-0,4 proc). Akcje – i to najbardziej mnie interesuje – wchodzą również w skład indeksu ESG, czyli indeksu, w którego skład wchodzą przedsiębiorstwa dla których niesłychanie istotne są elementy środowiskowe, społeczne oraz kodeks dobrych praktyk (ESG – environment, society, governance). Ten rodzaj inwestowania staje się coraz bardziej popularny wśród zarządzających wielkimi funduszami, którzy wprost podkreślają, że będą unikać w doborze do portfela firm, nie zwracających uwagi na te ważne kwestie. Spółka, której jeszcze nazwy nie wymieniłem 15 stycznia zderzyła się z czymś, co pozornie można by uznać za kryzys wizerunkowy. Portal OKO.Press doniósł bowiem, że redaktor naczelny i wiceprezes Wirtualnej Polski Tomasz Machała, ma nie do końca zdaje się pełnić rolę obiektywnego dziennikarstwa. Jeszcze tego samego dnia zarząd firmy podjął decyzję o urlopowaniu Tomasza Machały, zaś kilka dni później (22 stycznia) ujawniono skalę i szczegóły działania portalu. Od 15 stycznia do dziś, kurs akcji wzrósł ok. 4 procent, podczas gdy sam indeks mWIG40 praktycznie stoi w miejscu.

Gdy spojrzymy na wykres obrotów, zobaczymy, że nie są one imponujące, co więcej walor nie należy do tych najbardziej płynnych – bywają sesje, gdy wolumen wynosi kilkaset sztuk akcji. Dzień po ujawnieniu informacji obrót wyniósł 3 tys. sztuk, kurs zaś praktycznie nie uległ zmianie. Taka charakterystyka obrotów może ułatwiać „prowadzenie” kursu nawet mimo niekorzystnych informacji. Tylko należy sobie zadać pytanie, czy afera ujawniona przez OKO.Press jest w ogóle aferą. A może zupełnie nie ma znaczenia. Ot w środowisku (części) medialnym, ktoś się oburzy (vide: Rafał Stec), ale czy wpływa to na postawy inwestorów, dopóki spółka zarabia, a reklamodawcy i klienci nie odchodzą w spektakularny sposób i nie słychać żadnych deklaracji. Czy może mamy sytuację, podobną do tej z Turcji (i wielu innych krajów), w których mimo łamania praw, biznes jest po prostu biznesem i nie należy się specjalnie przejmować, jakimiś tam zawirowaniami? (Dysonans turecki)

Ciekaw jestem, co będzie dalej z tym przypadkiem. Bo bez wątpienia jest ciekawy. ESG w praktyce, i to nie tylko w deklaracjach, ale faktycznych rozwiązaniach. Na przykład nie do końca się zgadzam z tym co dla analiz.pl powiedział Bartosz Gawłowski z mBanku, że inwestowanie w spółki ESG mogą wiązać się z obniżaniem ryzyka inwestycyjnego. W mojej opinii jest wręcz przeciwnie – pojawia się nowe ryzyko – zderzenia się deklaracji i oświadczeń z wystąpieniem kryzysów wizerunkowych, gdy spółka złamie lub nie dotrzyma wcześniejszych deklaracji. Bo wcześniej, czy później takie przypadki się pojawią. Moda jest interesująca i ważna, ale ciekawa będzie praktyka i weryfikacja haseł w przyszłości. Na razie przykład Wirtualnej Polski na GPW sugeruje, że kryzysu żadnego nie ma. Nie istnieje problem etyczny, ani ekonomiczny.

[foto:

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

15k w porywach do 20k kontraktow to jest sukces ?To co jest w takim razie kleska?

Takie ,,giganty'' jak Szwecja – 100 000 dziennie,holandia 40000 do 60000,taiwan 150 000 do 300 000,korea to 500 000 samych futuresow plus prawie milion opcji.Tajlandia 300 000.To z panstw o podobnej historii rynku finansowego jak polska.

Poza tym to juz wlasnie 23 rocznica poteznego i ciagle trwajacego w tym kraju kryzysu.Traca mocno i ci ktorzy nie daj boze probowali by rolowac fw20 od czasu debiutu i ci ktorzy zainwestowali w jakze tu polecany etf w20tr.

Panowie powinni CALKOWICIE zorientowac sie na zagranice i przestac w ogole pisac o PL,jako jedyni nie probujecie wciskac ludziom kitu o perspektywach PPK.Ratujcie jeszcze tych ktorych sie da – bo z pewnoscia jest jeszcze paru ktorzy moga popelnic tragiczny blad i jednak w polsce zainwestowac.

miałem na myśli sukces w pierwszych latach. Bo był.