Od czasu do czasu specyficzne wydarzenia na rynku akcyjnym, na przykład działania administracyjne regulatora rynku, ujawniają naturalne eksperymenty, które później można zbadać by skonfrontować wyniki z naszym intuicyjnym nastawieniem do rynku.

Taki naturalny eksperyment ujawniły działania amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) związane z nielegalnymi akcjami promocyjnym dotyczącymi małych spółek na amerykańskich giełdach. Częścią tych akcji promocyjnych były fałszywe (fejkowe) artykuły publikowane na portalu Seeking Alpha pomiędzy 2011 a 2014 rokiem. Były to artykuły analityczne, których napisanie zostało opłacone lecz nie ujawnione (co jest niezgodne z prawem w USA), i które zawierały fałszywe lub zmanipulowane informacje o spółce, przedstawiające ją z reguły w bardzo korzystnym świetle.

Na przykład jeden z takich artykułów „informował”, że spółka biotechnologiczna opracowała nowy sposób dostarczania leków i będzie zarabiać na sprzedaży już dostępnych leków dostarczanych do organizmu w bardziej efektywnej formule choć autor i zleceniodawca artykułu wiedzieli, że badania nad tą technologią zostały zawieszone i nie zakończyły się powodzeniem. Nie były więc to fake newsy na miarę Chińczyków w Bumechu i publikowane były w artykułach analitycznym na społecznościowym portalu inwestycyjnym a nie przez oficjalne kanały komunikacji spółek z rynkiem.

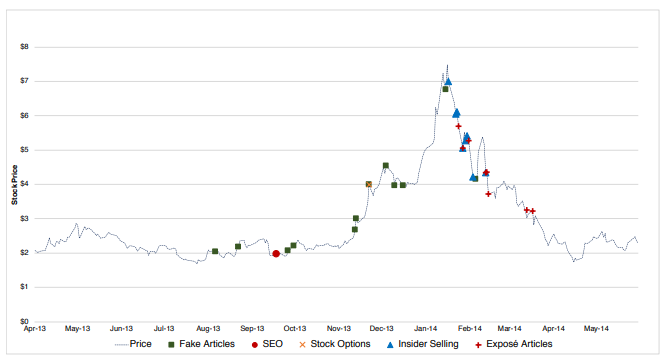

Warto jednak podkreślić, że fałszywe artykuły były częścią większych akcji promocyjnych obejmujących komunikaty spółek, komunikaty dla mediów, wywiady z insiderami oraz szereg działań korporacyjnych i rynkowych (takich jak wtórne emisje akcji, programy motywacyjne dla insiderów i sprzedaż akcji przez insiderów). Zarysowany wyżej schemat dobrze pokazuje poniższy wykres (SEO – to wtórna emisja akcji) dla spółki Galena Biopharma Inc. Część tych akcji była więc typowymi zagraniami typu pump and dump, czyli pompuj i rzuć.

Za Kogan, Moskowitz i Niessner

Wykres pochodzi z badania: Fake News: Evidence from Financial Markets, którego autorami są Shimon Kogan, Tobias J. Moskowitz i Marina Niessner. Co zrobili badacze?

Korzystając z pracy SEC oraz prywatnego śledztwa jednego z autorów publikujących na Seeking Alpha*, który odkrył akcje promocyjne gdy otrzymał ofertę wzięcia w nich udziału badacze wyodrębnili 171 artykułów napisanych przez 20 różnych autorów o 47 różnych giełdowych spółkach (artykułów było więcej ale część dotyczyła spółek notowanych na rynku pozagiełdowym, OTC). Badacze porównali wpływ fałszywych artykułów na zachowanie kursu porównując go z wpływem innych artykułów (nie fejkowych) publikowanych na portalu w tym samym czasie.

Później w oparciu o wspomnianą grupę 171 fałszywych artykułów stworzyli algorytm językowy, który miał wykrywać fałszywe artykuły z 350 000 artykułów opublikowanych w latach 2005 do 2015 na portalach Seeking Alpha i The Motley Fool. Algorytm „trenowany” na grupie 171 fałszywych artykułów wskazał jakieś 2,8% badanych artykułów jako „fejkowe”. Algorytm był kalibrowany by unikać wskazywania nie fejkowych artykułów jako fałszywe (kosztem ignorowania części fejkowych artykułów) więc uzyskany wynik sugeruje ostrożność przy korzystaniu z artykułów analitycznych publikowanych na społecznościowych portalach inwestycyjnych.

Trzecim badanie dotyczyło reakcji inwestorów po ujawnieniu skandalu związanego z akcjami promocyjnymi i tego czy zmieniło się ich podejście do publikowanych na społecznościowych portalach inwestycyjnych informacji.

Kogan, Moskowitz i Niessner uzyskali kilka interesujących wyników:

- stwierdzili, że identyfikacja inwestycyjnych fake newsów za pomocą algorytmu językowego jest trudna

- niedoskonały algorytm językowy sugeruje jednak, że kilka procent artykułów publikowanych na społecznościowych portalach inwestycyjnych może być fake newsami

- wszystkie artykuły publikowane na społecznościowych portalach inwestycyjnych wpływają na kurs analizowanych spółek: zwiększają wolumen i zmienność a efekt jest największy na małych spółkach z dużym udziałem indywidualnych inwestorów

- wpływ fejkowych artykułów (z grupy 171 uczestniczących w akcjach promocyjnych) jest dużo większy niż typowych artykułów: nadzwyczajny wolumen rośnie o 50% więcej w przypadku fejkowych artykułów niż w przypadku typowych artykułów

- ten sam efekt fejkowych artykułów dotyczy zmienności, wzrost zmienności w trzy dni po publikacji fałszywego tekstu był o 40% wyższy niż w przypadku publikacji typowego artykułu

- fejkowe artykuły są chętniej klikane i czytane (liczone jako przewinięcie do dołu strony) niż nie fejkowe artykuły co sugeruje, że są krzykliwe i przyciągają uwagę (co zapewne tłumaczy zwiększony wpływ na obroty i zmienność)

- wpływ fejkowych artykułów na kurs spółki dotyczy jedynie najmniejszych spółek, efekt jest raczej rozczarowujący: przeciętnie ekstra 8% w sześć miesięcy po publikacji, efekt znika do końca roku i potem zmienia znak

- także w grupie najprawdopodobniej fałszywych artykułów (wskazanych przez algorytm) wystąpił efekt ekstra zwiększenia nadzwyczajnego wolumenu ale nie był silny z wyjątkiem segmentu najmniejszych spółek z dużych udziałem drobnych inwestorów

- po ujawnieniu przez SEC skandalu związanego z akcjami promocyjnymi spadła siła reakcji inwestorów na wszystkie informacje i artykuły publikowane na społecznościowych portalach inwestycyjnych, efekt był największy w segmencie małych spółek z dużym udziałem drobnych inwestorów

- wspomniany spadek dotyczył także The Motley Fool, platformy konkurencyjnej dla Seeking Alpha ale nie objętej postępowaniem SEC

Tego rodzaju badania zmagają się ze sporymi trudnościami metodologicznymi. W tym przypadku kluczowe jest na przykład poprawne wyizolowanie wpływu artykułu i oddzielenie go od innych czynników np. komunikatów spółek. Na tym etapie rozwoju technologicznego wyzwania stawiają też zaawansowane algorytmy językowe.

Nie można także określić jaka część opisanych przez autorów efektów ma charakter „organiczny”, czyli jest wynikiem działań tzw. ulicy rzucającej się do handlu akcjami po ukazaniu się artykułu na portalu inwestycyjnym a jaka część ma charakter „zorganizowany”, czyli jest częścią akcji typu pompuj i rzuć albo przynajmniej stwórz płynność do rzucenia.

Tym niemniej artykuł sugeruje, że w przypadku małych spółek z dużym udziałem inwestorów indywidualnych fake newsy publikowane w artykułach w mediach społecznościowych lub na społecznościowych portalach inwestycyjnych mogą mieć istotny wpływ na aktywność inwestorów. Jeśli coś działa to znaczy, że będzie używane. To jest kluczowa lekcja, którą konsumenci informacji z wymienionych platform powinni wyciągnąć z artykułu Kogana, Moskowitza i Niessner.

* Ciekawostka: standardowe wynagrodzenie za artykuł na Seeking Alpha to $35 plus $10 za każde 1000 odsłon. Za analizę spółki śledzonej przez wielu użytkowników są trzy dodatkowe poziomy wynagrodzeń od $150 do $500 za tekst. Dodatkowo, dwa artykuły w tygodniu wygrywają $2500 nagrody za najlepszą analizę, gdzie najlepsza dotyczy rynkowej wyceny inwestycyjnej idei czyli zapewne stopy zwrotu ze spółki.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.