Debiut nowego ETFa, sygnowanego przez duet firm Beta Securities/Agiofunds, dla którego DM BOŚ jest ponownie animatorem (market makerem), powoduje wzrost popytu na informacje z nim związane.

A ponieważ te najlepszej i najświeższej jakości można szukać u emitenta, więc udałem się do Beta Securities Poland z listą pytań. Odpowiedział na nie Mateusz Mucha, Doradca Inwestycyjny Beta Securities Poland. Całość zamieszczam niżej i jak to zwykle bywa zapraszam do zadawania pytań, które prześlę p. Mateuszowi ponownie do odpowiedzi.

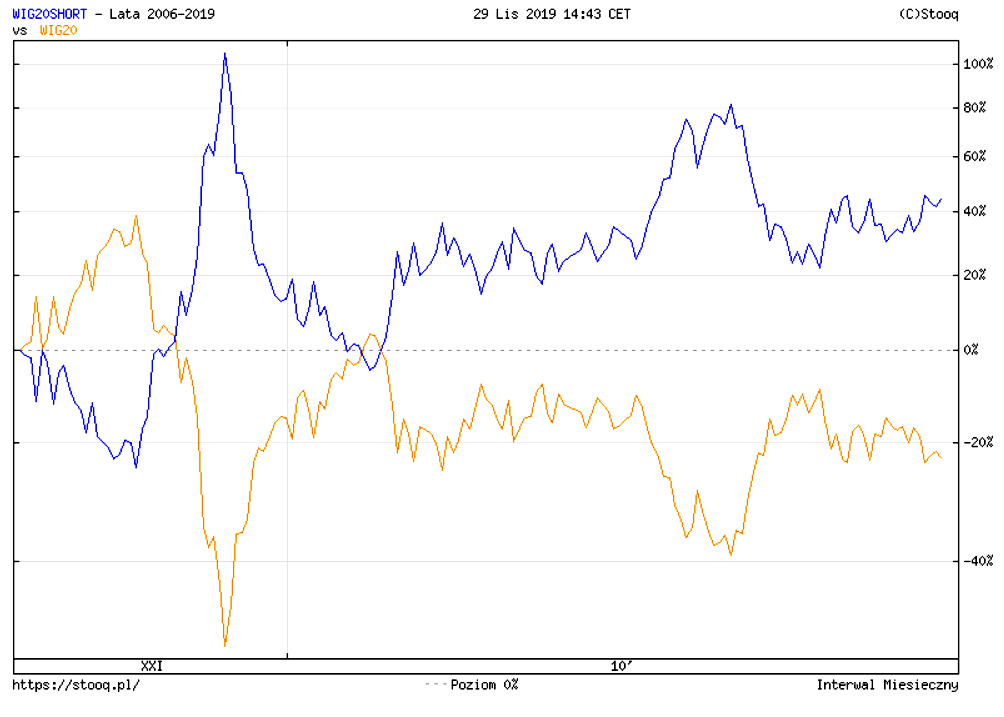

Zanim jednak przejdziemy do rozmowy to zacznijmy od poniższego wykresu. Pokazuje od indeks WIG20SHORT, czyli odwróconą wersję WIG20, na tle właśnie tego ostatniego:

Widać na nich pewien brak symetrii. Teoretycznie można by się spodziewać, że spadek jednego w czasie powinien znaleźć odzwierciedlenie we wzroście drugiego o taką samą wielkość. Tak jednak nie jest, za co odpowiada kilka czynników. Wyjaśnienie tego zjawiska w naszej rozmowie.

***

T.S. Jak działa ETF o nazwie SHORT i czym się różni od dostępnych już, klasycznych ETFów na indeksy?

Mateusz Mucha: Celem inwestycyjnym Beta ETF WIG20Short jest osiąganie stóp zwrotu odzwierciedlających procentowe zmiany wartości indeksu WIG20Short niezależnie od tego czy w danym okresie indeks WIG20Short znajduje się w trendzie wzrostowym czy spadkowym. Indeks WIG20short jest obliczany od 4 maja 2009 roku. WIG20short jest indeksem pochodnym do indeksu WIG20, ponieważ jego wartości zależą od wartości indeksu WIG20. Indeks WIG20short kształtuje się symetrycznie do indeksu WIG20 w horyzoncie jednodniowym tzn. przy wzroście WIG20 o 1%, WIG20Short spada o 1% a zatem również BETA ETF WIG20Short powinien spadać o 1%.

Fundusz należy do rodziny BETA ETF jednakże jest to zupełnie innego rodzaju fundusz inwestycyjny. W przeciwieństwie do funduszy BETA ETF WIG20TR oraz BETA ETF mWIG40TR, BETA ETF WIG20Short nie jest produktem przeznaczonym do inwestowania długoterminowego. Fundusz BETA ETF WIG20Short może zostać wykorzystany wyłącznie w strategiach zabezpieczających, spekulacyjnych oraz arbitrażowych.

Dlaczego właśnie SHORT? Jest jakiś konkretny cel? Lub ktoś zgłaszał może specjalne zainteresowanie?

Chcemy dostarczać rozwiązań, wśród których każdy uczestnik rynku znajdzie coś dla siebie. Short jest odpowiedzią na pojawiające się głosy pesymistów, że czeka nas poważna korekta. Beta ETF WIG20Short pozwala zarabiać na spadkach indeksu WIG20, więc i dla pesymistów mamy też coś interesującego. Od samego początku założeniem było dostarczenie dwóch klasycznych funduszy ETF oraz przedstawicieli inverse/leverage (odwrócony/lewarowany), które, analizując trendy światowe, nie zdobywają wielkich aktywów jednakże przyciągają zainteresowanie traderów, co przekłada się na stosunkowo wysokie obroty sesyjne.

Jak wygląda konstruowanie tego rodzaju ETFa od strony emitenta?

Schemat tworzenia funduszu BETA ETF WIG20Short jest bardzo podobny jak w przypadku poprzednich funduszy. Można wyróżnić następujące etapy, które właśnie przeszliśmy:

1. Przygotowanie statutu funduszu.

2. Przygotowanie prospektu emisyjnego funduszu.

3. Podpisanie umów koniecznych do otwarcia funduszu (m.in. oferowania oraz umowy z depozytariuszem).

4. Zatwierdzenie Prospektu w KNF

5. Przeprowadzenie emisji na cele rejestracyjne funduszu.

6. Zarejestrowanie funduszu (w RFI, US itp.).

7. Złożenie wniosków do KDPW i GPW.

8. Pierwsze zainwestowanie funduszu (w tym wypadku, pozycja krótka w kontrakty futures)

9. Bieżące zarządzanie funduszem (codzienny monitoring, dostosowywanie ekspozycji z uwagi na zmiany rynkowe)

10. Ustalenie pierwszego dnia notowań.

11. Rozpoczęcie notowań oraz emisji/umorzeń certyfikatów funduszu w trybie ciągłym

12. Bieżące zarządzanie funduszem (codzienny monitoring, dostosowywanie ekspozycji z uwagi na zmiany rynkowe oraz zgłoszone kreacje bądź umorzenia certyfikatów)

Jak kształtuje się w przypadku takiego właśnie ETFa ryzyko inwestora?

Wymagane przepisami prawa pomiary ryzyka wykazują umiarkowane ryzyko. Opisujący je wskaźnik SRRI to czwórka w siedmiostopniowej skali, co świadczy o umiarkowanej klasie ryzyka. Fundusz został zakwalifikowany do swojej kategorii ryzyka na podstawie historycznej zmienności indeksu WIG20Short.

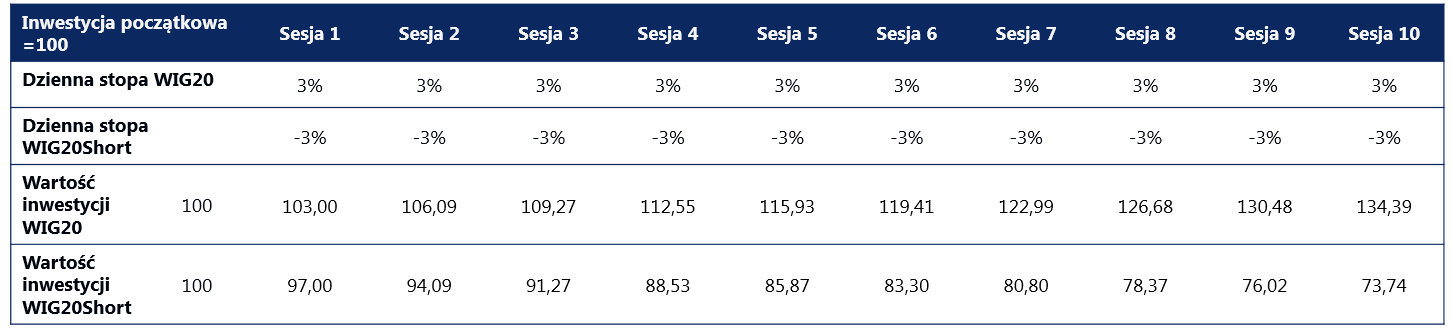

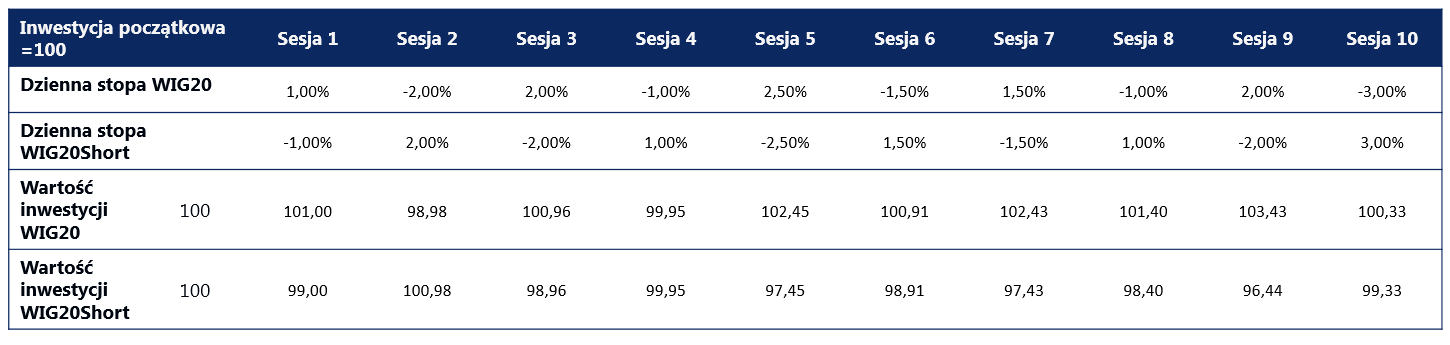

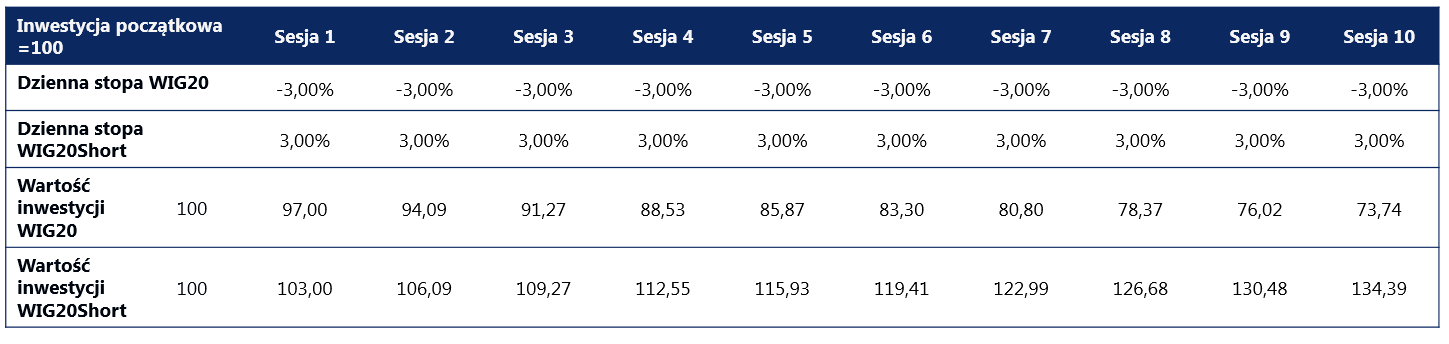

Jednakże taka odpowiedź nie jest wystarczająca. Pragniemy podkreślić, że miara ryzyka jest obliczana dla rekomendowanego przez nas horyzontu inwestycyjnego, który wynosi 1 dzień. Najważniejszym elementem ryzyka, które należy zrozumieć w przypadku funduszu BETA ETF WIG20Short jest fakt, że nie będzie on się zachowywał tak jak to wynika z intuicji. W horyzoncie dziennych stóp zwrotu indeks WIG20Short zachowuje się symetrycznie względem indeksu WIG20. Jednakże już w dłuższych okresach inwestycyjnych wyniki inwestycyjne WIG20Short a zarazem BETA ETF WIG20Short mogą znacząco się różnić od intuicyjnej stopy zwrotu. Dla zobrazowania kilka przykładów różnych zmian dziennych w okresie 10 sesji:

Stopa zwrotu WIG20 = 34,49%

Stopa zwrotu WIG20Short = -26,26%

Stopa zwrotu WIG20 = 0,33%

Stopa zwrotu WIG20Short = -0,67%

Stopa zwrotu WIG20 = -26,26%

Stopa zwrotu WIG20Short = +34,39%

Każdego dnia indeks WIG20Short zachowywał się symetrycznie względem indeksu WIG20, jednakże z uwagi na codzienny rebalancing Indeksu WIG20Short oraz kapitalizację stóp zwrotu, w okresie 10 dni stopa zwrotu indeksu WIG20Short odbiegała od intuicyjnej stopy zwrotu wynikającej z iloczynu dźwigni finansowej wynoszącej minus 1 oraz stopy zwrotu indeksu WIG20. Mając na uwadze te matematyczne prawidłowości zalecamy inwestorom jednodniowy horyzont inwestycyjny. Oczywiście fundusz można utrzymywać więcej niż jedną sesję, ale należy być świadomym zwiększonego ryzyka jakie ze sobą to niesie. W horyzoncie jednodniowym w przypadku odpowiedniego stosowania funduszu ryzyko można określić jako umiarkowane co wynika również bezpośrednio z miar ryzyka.

Jakiego rodzaju ryzyka związane z ETFem typu SHORT pojawiają z kolei po Waszej stronie?

W przypadku BETA ETF WIG20Short pojawia się kilka nowych aspektów w porównaniu do poprzednich klasycznych funduszy BETA ETF. Po pierwsze jest to fundusz (w tym momencie) syntetyczny tworzony z użyciem kontraktów futures, które oczywiście mają swoje terminy wygaśnięcia, wbudowane ryzyko bazy oraz określoną wielkość, którą należy dopasowywać do aktywów funduszu. Po drugie fundusz wymaga dużo więcej uwagi zarządzających, ponieważ praktycznie codziennie trzeba dostosowywać strukturę portfela do zmian rynkowych. Jest to aspekt nie występujący w poprzednich funduszach ETF, gdyż tam dostosowanie struktury ma tylko miejsce w przypadku kreacji, umorzeń albo rewizji indeksów. Natomiast same zmiany rynkowe nie powodują konieczności dostosowania struktury.

Po trzecie – aktywa (WAN) tego typu funduszu będą raczej niższe niż wyższe. Wynika to właśnie z jego krótkoterminowego charakteru. Jest to produkt, którym inwestorzy obracają znacznie częściej, zaś na portfelu utrzymywany jest znacznie krócej.

Po czwarte – wynikająca z punktu trzeciego, wyższa niż dla innych funduszy ETF, opłata za zarządzanie – 2%. Oczywiście w porównaniu z innymi dostępnymi na rynku funduszami pasywnymi typu Short (mają one opłatę za zarządzanie 3,5%) jest to nadal stawka atrakcyjna, jednak wyraźnie wyższa od np. funduszu Beta ETF WIG20TR, co generuje pewne ryzyko marketingowe. Jednakże w świetle trendów światowych ETF-y odwrócone i lewarowane mają kilkukrotnie wyższą opłatę za zarządzanie od tradycyjnych ETF-ów. Np.: Proshares S&P500 Short pobiera 0,75% a opłata za zarządzanie na standardowym ETF na S&P500 oscyluje w okolicach 0,10%.

Czy można owego ETFa nabywać na rachunki IKE i IKZE?

Tak, można. Jednak jak podkreśliliśmy wcześniej, nie jest to produkt inwestycyjny, a raczej tradingowy, o znacznie krótszym rekomendowanym horyzoncie inwestycyjnym. Przy długoterminowym horyzoncie inwestycyjnym można myśleć o nim właśnie w kategoriach krótkoterminowych lub jako ewentualne zabezpieczenie pozycji długich na portfelu. Czyli przykładowe przerzucenie środków na okres bessy/korekty może zostać przeprowadzone na rachunkach IKE i IKZE, na których oprócz certyfikatów strukturyzowanych nie ma możliwości takiego zabezpieczenia (brak możliwości handlowania kontraktami futures).

Czy macie w planie również wersję SHORT na indeks mWIG40?

Nie mamy nawet indeksu mWIG40Short. Oczywiście, to pewnie nie problem dla GPW, aby taki indeks obliczać. Jednakże na ten moment nie mamy takiego planu, ale jeśli BETA ETF mWIG40TR będzie się rozwijał tak jak do tej pory, a BETA ETF WIG20short będzie chętnie wykorzystywany przez traderów, to kto wie, może stworzymy możliwość zarabiania na spadkach i tego indeksu.

Może Pan podpowiedzieć inwestorom jakieś praktyczne zastosowania ETFa typu SHORT?

Zwolennicy analizy technicznej mogą wykorzystywać fundusz BETA ETF WIG20Short antycypując na podstawie wybranych siebie formacji technicznych bądź oscylatorów spadek wartości indeksu WIG20 w najbliższych dniach.

Oczywiście można zrobić to też kontraktem futures, jednakże wiąże się to

z kosztem rolowania, dźwignią finansową oraz koniecznością zarządzania depozytem zabezpieczającym. W przypadku BETA ETF WIG20Short te aspekty nie występują.

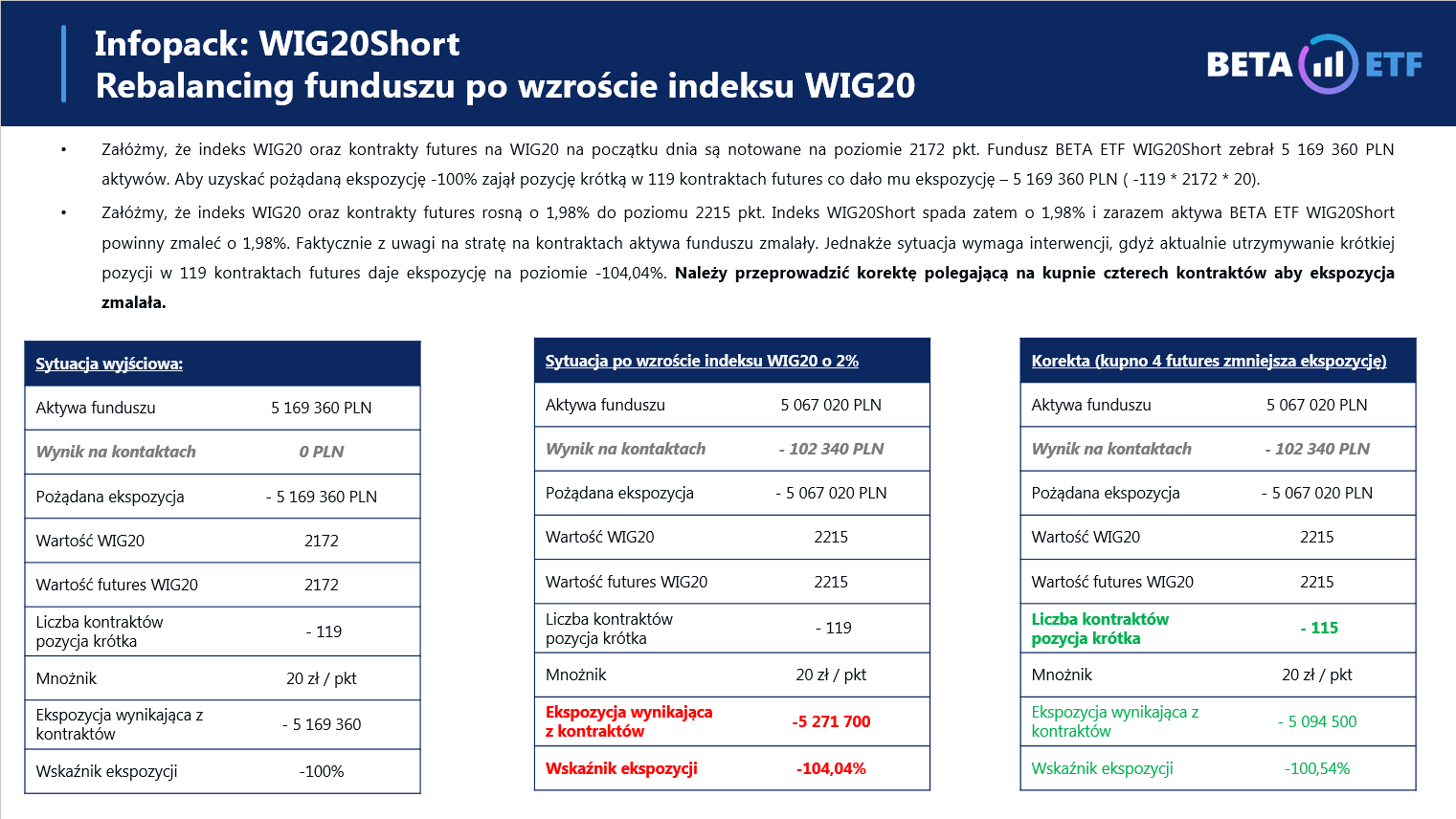

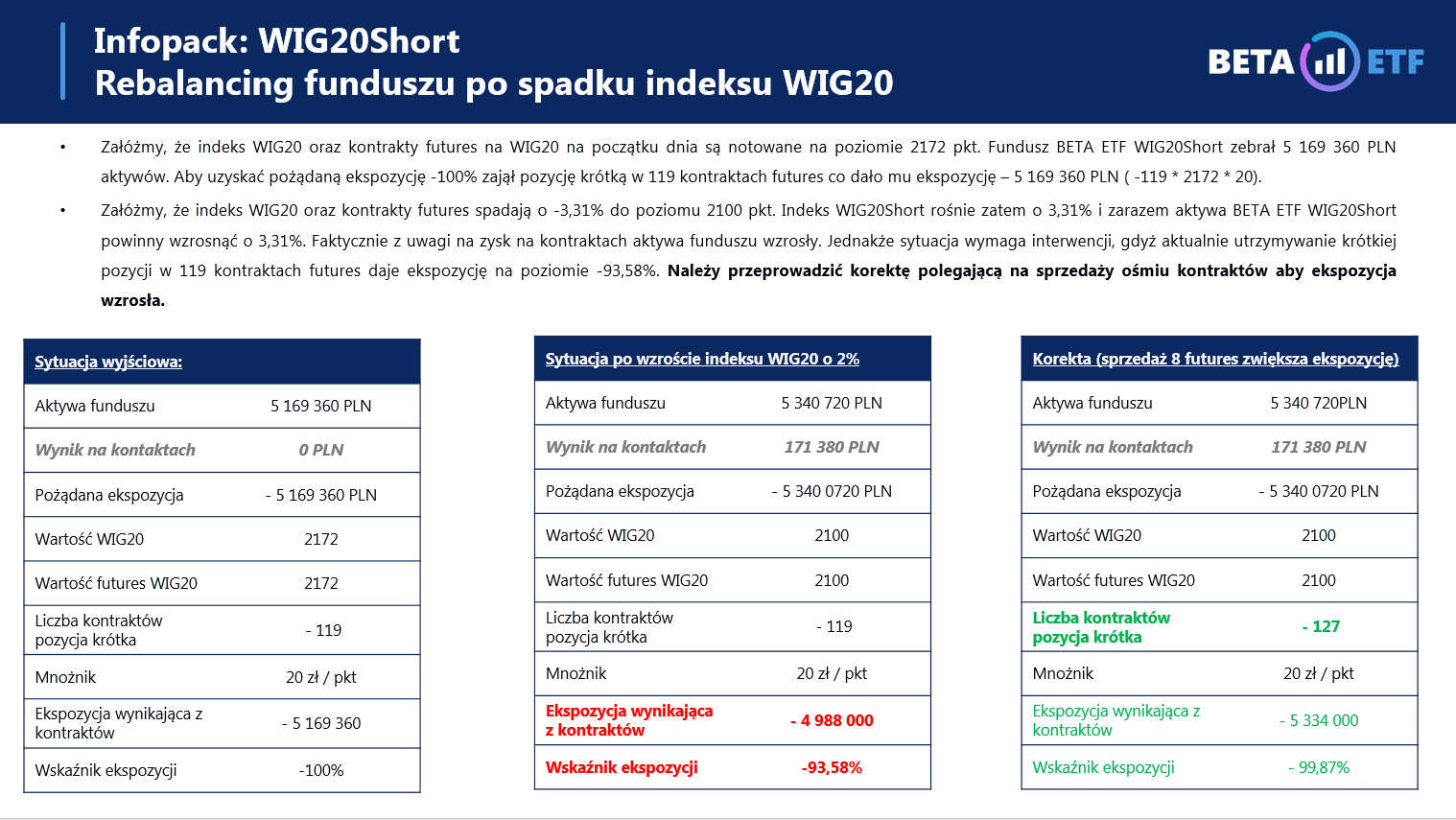

W jaki sposób rebalancing zmienia konstrukcję czy obliczenia stóp zwrotu dla BETA ETF WIG20SHORT?

Sam indeks WIG20Short nie ulega rebalancingowi. Indeks WIG20Short symetrycznie reaguje względem indeksu WIG20. Tzn. jeżeli WIG20 rośnie o 1% to indeks WIG20Short spada o jeden procent. Zmiany struktury indeksu WIG20 nie mają żadnego wpływu na indeks WIG20Short gdyż ten ma za zadanie pochodnie uzyskiwać symetryczną stopę zwrotu względem bazowego indeksu WIG20.

W przypadku BETA ETF WIG20Short jak najbardziej możemy mówić o rebalancingu. Praktycznie każdy większy ruch procentowy indeksu wymaga dostosowania struktury.

W przypadku jednosesyjnego wzrostu indeksu WIG20 o 2% indeks WIG20Short spada o 2%. To dość proste i intuicyjne. Jednakże co się dzieje w funduszu BETA ETF WIG20Short? Otóż przed tą sesją fundusz tworzył ekspozycję za pomocą pozycji krótkiej w kontraktach futures. Po 2% wzroście indeksu WIG20 (załóżmy analogiczny wzrost kontraktów futures) fundusz utrzymując taką samą liczbę krótkich pozycji w kontraktach futures utrzymywałby większą ekspozycję niż pożądaną. Jaka jest pożądana ekspozycja? Wynika ona z posiadanych aktywów przez fundusz aktywów oraz dźwigni finansowej wynoszącej minus jeden. Dla zobrazowania tego zagadnienia dwa uproszczone przykłady:

—

Bardzo dziękuję za wszystkie wyjaśnienia i podpowiedzi.

Oczywiście jesteśmy do dyspozycji w razie dodatkowych pytań lub wątpliwości.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.