W opublikowanym we wrześniu prospekcie emisyjnym WeWork, w części poświęconej czynnikom ryzyka znajduje się takie zdanie: Nasze sukcesy w przyszłości zależą w dużym stopniu od kontynuacji pracy przez Adama Neumanna, naszego współzałożyciela i CEO, co nie jest pewne ani zagwarantowane.

Podobne zapisy można znaleźć w innych prospektach emisyjnych. Jednak WeWork w większym stopniu niż inne spółki, czy inne jednorożce był firmą swojego współzałożyciela i prezesa. Myślę, że wizerunkowe znaczenie Neumanna dla WeWork można porównać do sytuacji Elona Muska i Tesli.

Jeszcze miesiąc temu Adam Neumann był genialnym wizjonerem z wielkimi ambicjami. Nikt nie negował, że Neumann był ekscentryczny ale traktowano to jako część całego pakietu genialnego wizjonera.

Artykuły w prasie biznesowej przedstawiające sylwetkę Neumanna podkreślały, że współzałożyciel WeWork jest genialnym sprzedawcą, osobą o ogromnej charyzmie, z wielkimi zdolnościami przekonywania do swojej wizji nawet sceptycznie nastawionych ludzi. Taki wizerunek budowały regularnie powtarzające się w tekstach prasowych anegdoty z życia Neumanna: na przykład ta, że w mniej niż miesiąc zdołał zmienić nastawienie swojej przyszłej żony ze „słabo bajerujesz” na pierwszej randce do przyjęcia oświadczyn kilka tygodni później. Podkreślano, że zdolności sprzedażowe Neumanna odegrały kluczową rolę w rozwoju spółki: w dziedzinie pozyskiwania finansowania, w dziedzinie pozyskiwania nieruchomości i najemców oraz w dziedzinie rekrutowania pracowników.

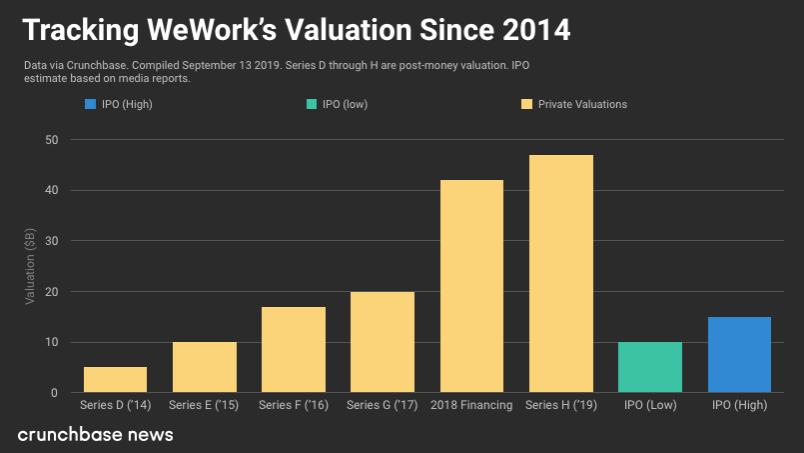

W sceptycznych artykułach prasowych pojawiały się informacje o ekscentrycznych zachowaniach Neumanna i kontrowersyjnych cechach kultury korporacyjnej, którą Neumann stworzył. Na przykład trzy miesiące przed ofertą publiczną WeWork opublikowano w New York Magazine artykuł, w którym wnikliwy czytelnik znajdzie wiele sygnałów ostrzegawczych dotyczących osoby prezesa i ładu korporacyjnego. Tych samych sygnałów ostrzegawczych, które rozłościły inwestorów trzy miesiące później i doprowadziły najpierw do spadku oczekiwanej wyceny rynkowej z 65 mld USD do 10 mld USD a potem do opóźnienia oferty publicznej. W artykule zwrócono uwagę na poważne sprawy takie jak:

- konflikt interesu w transakcjach pomiędzy prezesem a WeWork

- dużą liczbę akcji, którą prezes sprzedał w okresie przed ofertą publiczną

- dużą rolę rodziny i przyjaciół prezesa w zarządzaniu firmą i obawy o potencjalny nepotyzm

- nadmuchaną wycenę WeWork z rynku prywatnego: oderwaną od wycen konkurentów i od rozmiarów ewentualnej trwałej przewagi konkurencyjnej

Zasygnalizowano także inne problemy:

- megalomańskie, oderwane od rzeczywistości ambicje Neumanna (jak pomysł by WeWork rozwiązał problem 150 mln sierot na świecie)

- imprezową atmosferę w firmie i wśród kadry zarządzającej, ważną rolę alkoholu a nawet narkotyków w procesach integracyjnych

- wysoką rotację pracowników i podejrzenia, że jest ona częścią wizji zarządzania kapitałem ludzkim (eliminowanie co roku 20% kadry by pozbyć się „drugoligowych pracowników”)

Wszystkie te fakty były znane przed ofertą publiczną ale opisujący je dziennikarze bez wątpienia mieli spory dysonans poznawczy bo dotyczyły firmy, wycenianej na 47 mld USD na rynku prywatnym, w transakcjach z jednym z największych graczy w tym segmencie. WeWork i Neumanna broniła wycena rynkowa i dlatego przedstawiano go jako ekscentrycznego wizjonera. Dominowało myślenie „pewne postawy i zachowania są dziwne ale kto wie czy zbudowałby WeWork od zera do 47 mld USD wyceny rynkowej bez swojej ekscentryczności”. Sam Neomann miał w 2017 roku powiedzieć pracownikom, że wycena WeWork nie opiera się na wskaźnikach finansowych ale na energii i duchowości zespołu WeWork.

Wrzesień zmienił wszystko bo Neumann przestał być wizjonerem, który zbudował największego pod względem wartości rynkowej jednorożca w USA a stał się założycielem, który pozyskał od inwestorów ponad 12 mld USD a ma problem przeprowadzić ofertę publiczną przy wycenie w widełkach od 10 mld do 12 mld USD.

Za Crunchbase

Nie może więc dziwić fakt, że Softbank i inni inwestorzy w WeWork zaczęli w tym tygodniu rozważać zmianę prezesa. Wieczorem Reuters poinformował, że nawet Neumann rozważa zmianę swojej roli w spółce i rezygnację ze stanowiska prezesa (ma zostać dyrektorem). Neumann teoretycznie dysponuje uprzywilejowanymi akcjami, które zapewniają mu przewagę głosów ale zapewne zdaje sobie sprawę, że w tym momencie te akcje mają jakąś wartość tylko jeśli WeWork ma dostęp do finansowania. A bez współpracy z Softbankiem trudno sobie wyobrazić pozyskanie większego zastrzyku gotówki.

Jeśli weźmiemy pod uwagę takie artykuły jak tekst w Wall Street Journal, który opisuje między innymi bardzo alkoholową imprezę firmową z występem Run-DMC w dniu ogłoszenia przez Neumanna redukcji zatrudnienia o 7% w celu kontroli kosztów, to możemy dojść do wniosku, że Neumann stał się dla WeWork balastem, tak jak kiedyś balastem dla Ubera stał się Travis Kalanick. Rzecz w tym, że to jest dokładnie ten sam Adam Neumann. Tylko nie jest już twórcą wartego 47 mld USD czy 65 mld USD jednorożca lecz wartego 10 mld USD do 12 mld USD jednorożca. Zmienił się także sentyment tekstów prasowych: wizjoner jest bardziej lekkomyślny i niestabilny emocjonalnie niż ekscentryczny.

Rok temu zwróciłem uwagę na inspirujące spostrzeżenie, którym podzieliła się Bethany McLean: w wielu przypadkach tym co oddziela wizjonera od oszusta jest końcowy rezultat, to czy projekt, za który odpowiadali odniósł sukces czy zakończył się klapą. Myślę, że także sukces w bardzo wielu przypadkach jest tym co oddziela ambitnego wizjonera od megalomańskiego bajeranta.

Nagła zmiana sentymentu mediów i inwestorów wobec WeWork powinna być poważnym ostrzeżeniem dla indywidualnych inwestorów. Wspomniana zmiana nastawienia obejmuje także rynki prywatne. Jeszcze niedawno dominowały opinie, że górują one nad rynkiem giełdowym. Są bardziej dalekowzroczne, cierpliwe. Fiasko oferty publicznej WeWork uświadomiło wielu komentatorom, że ze względu na swoją strukturę rynki prywatne mogą być nieefektywne i mieć skłonność do tworzenia baniek spekulacyjnych. Wyceny na tych rynkach zależą często od kilku inwestorów: w przypadku WeWork tę wycenę niemal samodzielnie dyktował Softbank.

5 Komentarzy

Skomentuj Mcgravier Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie bardzo rozumiem jednej rzeczy: Po co firma która pozyskała 12mld dolarów prywatnie przeprowadza dalsze kroki w stronę IPO?

Zeby chociazby prywatni co zainwestowali 12 mld mogli odsprzedac swoje akcje i wyjsc z inwestycji.

To zależy. Albo nadal brakuje kapitału bo potrafią przepalić te 12 mld co nie byłoby specjalnie dziwne, albo akcje chcą sprzedać inwestorzy którzy chcą wyjść z inwestycji, albo jedno i drugie.

Moim zdaniem przepalenie 12mld przez firmę która ma zarabiać na arbitrażu byłoby "lekką" niegospodarnością.

Bardziej sensownie brzmi teoria poszukiwania większego głupca.

ale jedno nie wyklucza drugiego