Kolejne posiedzenie FOMC za nami i kolejna obniżka ceny kredytu na świecie. Część komentatorów dostrzegła w działaniach Fed tzw. jastrzębią obniżkę, a więc zredukowanie ceny kredytu przy jednoczesnym nieredukowaniu optymistycznych założeń wobec przyszłej ścieżki w polityce monetarnej. Spójrzmy zatem, co naprawdę Fed myśli o gospodarce i inflacji w perspektywie kolejnych kilku lat.

Generalnie, po każdym posiedzeniu FOMC komentatorzy rynkowi skupiają się na tzw. dot-plot, by projektować przyszłe działania Fed. Naprawdę jednak wartość prognostyczna tego narzędzia jest właściwie zerowa, a rynek – o czym pisaliśmy na blogach – znacznie lepiej prognozuje zmiany w polityce FOMC niż przedstawiciele Rezerwy Federalnej. W istocie członkowie FOMC muszą też projektować – oczywiście w oparciu o przygotowane dla nich analizy – nie tylko poziomy stóp procentowych, ale też dynamiki PKB, bezrobocia i inflacji. Ciekawostką jest, iż obserwowane rozejście się ścieżek ocen perspektyw gospodarki amerykańskiej między przedstawicielami Fed i np. komentatorami rynkowymi lub częścią analityków zdaje się być coraz szersze.

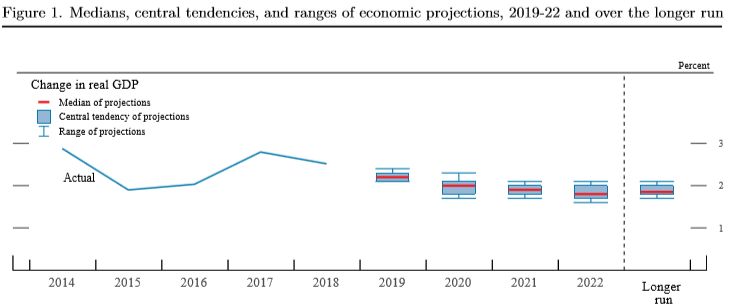

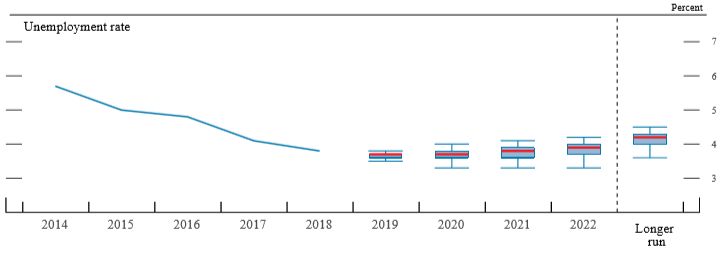

Jeśli przyjrzeć się opublikowanym przez FOMC dokumentom, obraz gospodarki amerykańskiej w kolejnych kilku latach jest właściwie optymistyczny Trzy poniższe wykresy opublikowane we wczorajszym dokumencie prognozują dynamikę PKB, inflację i stopę bezrobocia, a więc trzy zmienne, które składają się w realizację tzw. podwójnego mandatu zmuszającego Fed do dbania o stabilność cen przy wzroście gospodarczym i pełnym zatrudnieniu. Wykres pierwszy pokazuje projektowaną ścieżkę dynamiki PKB do 2022 roku (longer run mówi więcej o oczekiwaniach średnich dla przyszłości i mniej tam konkretu). Widać, iż wzrost PKB będzie niższy od ostatnio obserwowanego, ale utrzyma się na plusie. Bezrobocie wzrośnie, a inflacja tylko okresowo oddali się do celu, którym jest +2 procent.

Kiedy następnym razem Szanowny Czytelniku będziesz próbował zrozumieć skąd tak duży konflikt między np. rządem amerykańskim i Fed, to przypomnij sobie powyższe wykresy. W normalnych krajach polityki monetarnej w modelu niezależnej bankowości centralnej nie prowadzi się na podstawie bieżączki twitterowej ministrów, premierów czy prezydentów i ich potrzeb kampanijnych czy agendy politycznej. Politykę monetarną prowadzi się na podstawie prognoz ekonomicznych i narzędzi, które dają takie wyniki, jakie dają. Dlatego właśnie Alan Greenspan kazał Jeromowi Powellowi kupić sobie słuchawki chroniące od szumu generowanego przez Trumpa i dlatego właśnie Bloomberg Business Week mógł mieć okładkę taką, jak poniższa.

(źródło: https://www.bloomberg.com/magazine/businessweek/19_31)

5 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

E tam schładzanie gospodarki przy prawie zerowych stopach to wielki wyczyn nie jest.

To IMO było o wiele ważniejsze.

Ekonomia zbitej szyby.A potem można stopy obniżać aka wezwać szklarza 🙂

https://businessinsider.com.pl/finanse/makroekonomia/interwencja-fed-na-rynku-repo-plynnosc-finansowa-bankow-w-usa-wrzesien-2019/ygr29l2

Lokuję się w tym gronie, które uważa, że Fed będzie spóźniony. To, co dzisiaj robią, będzie odczuwalne w gospodarce za trzy kwartały. Problem w tym, iż już teraz kredyt jest tani, więc dalsze potanianie… no jakoś nie widzę tu wielkiej dźwigni. Z niższego pułapu startujemy. QE też już pod ścianą, bo rentowności są niskie, więc i pomoc będzie ograniczona. Naprawdę zostało chyba tylko stymulowanie fiskalne, czyli jeszcze więcej emisji długu lub owo nieszczęsne finansowanie długu przez banki centralne, ale w Europie to niemożliwe, bo euro emituje EBC, a nie poszczególne rządy, więc Włochy, Grecja i wszystkie kraje strefy euro żyją w pewnym sensie w standardzie waluty gwarantowanej zewnętrznie. To samo jest z poszczególnymi stanami w USA, samorządami w Polsce i wreszcie z przedsiębiorstwami i konsumentami. Rząd kontrolujący swoją walutę może jej drukować ile chce, ale gospodarka to nie jest działalność gospodarcza rządu. Będzie ciekawie oglądać, jak tym razem wybrną z tego zamieszania. Miałem pełne zrozumienie dla QE po poprzednim kryzysie, ale teraz mam wątpliwości, czy to zadziała.

Osobiście bardzo bym chciał, żeby skokowo obniżyli stopy i na giełdach była euforia – mógłbym rozładować się blisko szczytu i ułożyć się pod kolejny cykl i emeryturę.

A czy mogę prosić o rozwinięcie skąd taka różnica w postrzeganiu zasadności/skuteczności QE w przeszłości i obecnie (czy chodzi o to, że wówczas była panika i kryzys finansowy, brak płynności?).

W poprzednim cyklu Fed obniżał stopy z pułapu przeszło 5 procent do zera – to jest dużo więcej punktów bazowych. W przypadku QE idzie o między innymi o obniżenie rentowności długu, który w dużej części świata jest już ujemny. Polityka monetarna dotarła do ściany troszkę.

Czy istnieje jakiś realny scenariusz w którym stopy mogłyby zacząć rosnąć ?