Do ostatniego poniedziałku inwestorzy interpretowali zapewne sformułowanie „argentyńska lekcja” w kontekście długoterminowych rezultatów gospodarczych. Od poniedziałku mogą je także stosować w kontekście zalet dywersyfikacji geograficznej.

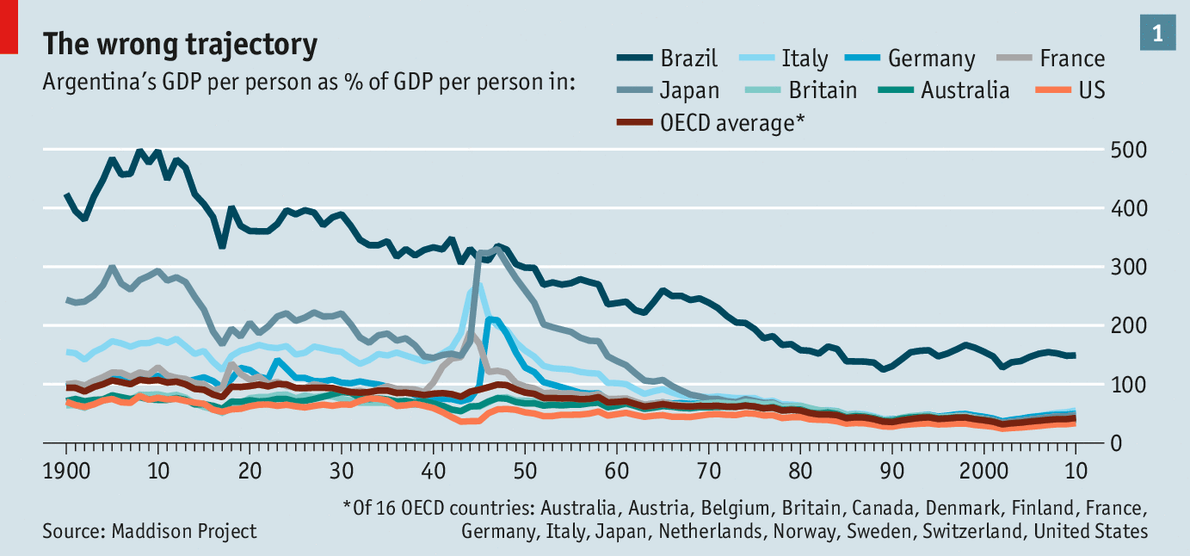

Argentyna przez wiele lat była ilustracją tego, że seria poważnych błędów w polityce gospodarczej może mieć katastrofalne konsekwencje dla zamożności społeczeństwa. Może trwale i wyraźnie przesunąć w dół linię trendu wzrostu gospodarczego. Na początku XX wieku Argentyna była jednym z najzamożniejszych państw na świecie. W 1913 roku argentyński PKB per capita był wyższy niż francuski, dwa razy wyższy niż włoski i pięć razy wyższy niż japoński. Na przełomie XIX i XX wieku Argentyna plasowała się w pierwszej dziesiątce najbardziej zamożnych państw na świecie.

Obecnie pod względem zamożności (mierzonej jako PKB per capita z uwzględnieniem parytetu siły nabywczej) Argentyna znajduje się w siódmej dziesiątce. Argentyński PKB per capita jest na poziomie niższym niż 50% wartości tego wskaźnika dla grupy zamożnych państw, na przykład państw OECD. Tę argentyńską lekcję dobrze podsumowuje wykres z The Economist (popsuty uwzględnieniem Brazylii, która rozciągnęła skalę wykresu):

Za The Economist

W poniedziałek Argentyna udostępniła inwestorom kolejną lekcję. Wniosek z poniedziałku dotyczy dywersyfikacji geograficznej – zagadnienia, któremu poświęcamy sporo uwagi na Blogach Bossy. W weekend odbyły się w Argentynie prawybory prezydenckie. To dosyć osobliwe prawybory, w których startują kandydaci wszystkich ugrupowań jednocześnie i głosują wszyscy wyborcy, a których głównym celem jest odsianie kandydatów z niskim poparciem (poniżej 1,5%). W prawyborach wyraźnie przegrał urzędujący prezydent kojarzony z fiskalną odpowiedzialnością i wolnorynkowym nastawieniem. Wygrał w nich kandydat lewicowy i populistyczny. Uzyskał wyniki, którego powtórzenie dałoby mu zwycięstwo w pierwszej turze październikowych wyborów.

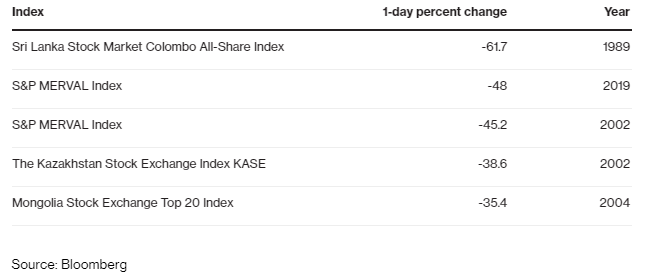

W poniedziałek główny indeks argentyńskiej giełdy – Merval – stracił 38%. W ujęciu dolarowym stracił 48% bo dwucyfrowe spadki dotknęły też argentyńską walutę (choć w trakcie dnia argentyńskie peso traciło do dolara nawet 30%). Dziennikarze Bloomberga policzyli, że 48% spadek argentyńskiej giełdy to drugi największy spadek ważnego indeksu na świecie od 1950 roku. Wyższy spadek miał miejsce w czerwcu 1989 roku na giełdzie w Kolombo. Sri Lanka była jednak pogrążona w tym czasie w wojnie domowej:

Za Bloomberg

Proszę zwrócić uwagę, że gigantyczny 48% spadek indeksu argentyńskiej giełdy jest największym od… 17 lat. W 2002 giełda w Buenos Aires straciła 45% w jedną sesję (w ujęciu dolarowym). Wtedy główną przyczyną była znaczna dewaluacja waluty.

Na początku trwającego tygodnia drastyczny spadek zanotował w Argentynie rynek akcyjny, tąpnął kurs peso i wyraźnie spadły ceny argentyńskich obligacji. Nawet zdywersyfikowany, ale dotknięty skrzywieniem lokalnym (home bias) portfel argentyńskiego inwestora zanotował zapewne 30% – 40% obsunięcie w ujęciu dolarowym i mniejsze ale również bolesne obsunięcie w lokalnej walucie. Podkreślam, że mówimy o jednodniowym obsunięciu.

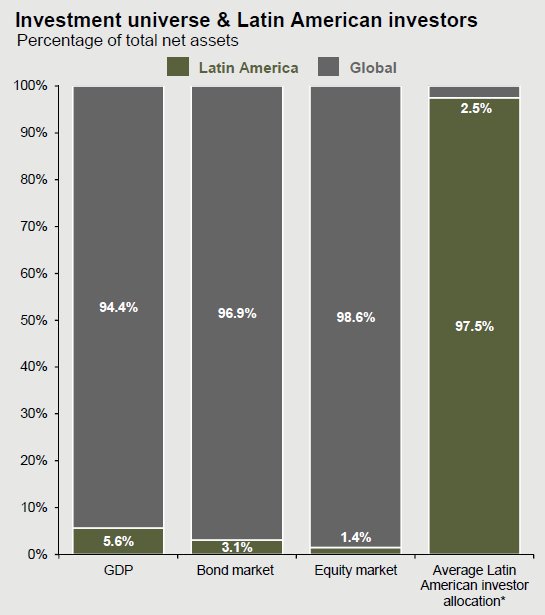

Meb Faber udostępnił wykres z analizy JP Morgan pokazujący dywersyfikację geograficzną inwestorów w Ameryce Południowej. Jeśli lokalne skrzywienie inwestorów Argentynie nie odbiega wyraźnie od wskaźników dla całego regionu to można stwierdzić, że ponieśli w poniedziałek bardzo dotkliwe straty.

Za JP Morgan

Jeśli Japonia może być popularnym argumentem przeciwko podejściu kup i trzymaj (gdy w rzeczywistości jest argumentem przeciwko kup i trzymaj bez dywersyfikacji geograficznej) to Argentyna stała się w tym tygodniu argumentem przeciwko skrzywieniu lokalnemu w inwestowaniu. Argument za dywersyfikacją geograficzną jest tym silniejszy im mniejszą inwestorzy mają wiarę, że lokalne władze zdołają unikać, w okresie pokrywającym się z ich horyzontem inwestycyjnym, poważnych błędów politycznych, gospodarczych i monetarnych.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"W prawyborach wyraźnie przegrał urzędujący prezydent kojarzony z fiskalną odpowiedzialnością i wolnorynkowym nastawieniem."

Proszę zobaczyć co prezydent ogłosił wczoraj. Odpowiedzialność szybko mu przeszła.

@ Robert

Przy takim wyniku to nie jest zaskoczenie 🙂

Argentyna jest przede wszystkim argumentem przeciwko populizmowi. Dosadnym i soczystym. Wartym rozważenia dużo szerzej niż tylko jeśli chodzi o geograficzną dywersyfikację inwestycji giełdowych.

Jeśli członek RPP wygaduje androny w Radiu Maryja to można sie z tego śmiać. Jednak rozsądniej będzie wziąć to na poważnie.

Brakuje jeszcze jednej informacji. Czy Latin American Investor ma dostęp do globalnych rynków. Poznani przeze mnie Argentyńczycy 4 lata temu opisywali, że dla nich inwestycja we wszystko notowane poza Argentyną lub w innej walucie niż peso jest obciążone 30-40 % podatkiem. Nie dopytywałem czy to np. kwestia kwoty czy jurysdykcji podatkowej. Jednak w takiej rzeczywistości dywersyfikacja geograficzna jest loterią czy tam gdzie inwestujemy będą wzrosty o 75% żeby wyjść na zero. Mało kusząca alternatywa dla rodzimego rynku, prawda?