Zgodnie z obietnicą kończącą poprzedni wpis, w tym tekście rozpocznę małe kompendium wiedzy, pokazujące sposoby amortyzowania straty na rachunku.

(Wpis przeznaczony dla początkujących i średniozaawansowanych inwestorów, przede wszystkim długoterminowych. A także lubiących krwawe historie giełdowe)

Proszę jednak nie spodziewać się niesamowitych metod pozwalających poradzić sobie z każdą stratą, takie nie istnieją. Straty można uciąć zanim się rozwiną, przeczekać je (o ile wystarczy kapitału i odporności) albo nimi zarządzać miękkimi metodami. Ten poradnik dotyczy tego ostatniego. Ma pomóc albo na różne sposoby „zamrozić” straty, zmniejszając ich destruktywne oddziaływanie, albo pozbyć się ich z najmniejszą szkodą dla portfela. To jednak tylko rozwiązania doraźne, bez gwarancji pełnej skuteczności.

1. Zabezpieczenie (ang. hedging)

Polega na użyciu dodatkowych instrumentów finansowych, które zyskują wówczas, gdy rynek akcji spada. To pozwoli utrzymać wartość portfela nie niezmienionym poziomie do czasu usunięcia zabezpieczenia, czyli optymalnie wtedy, gdy na rynek akcji wracają wzrosty.

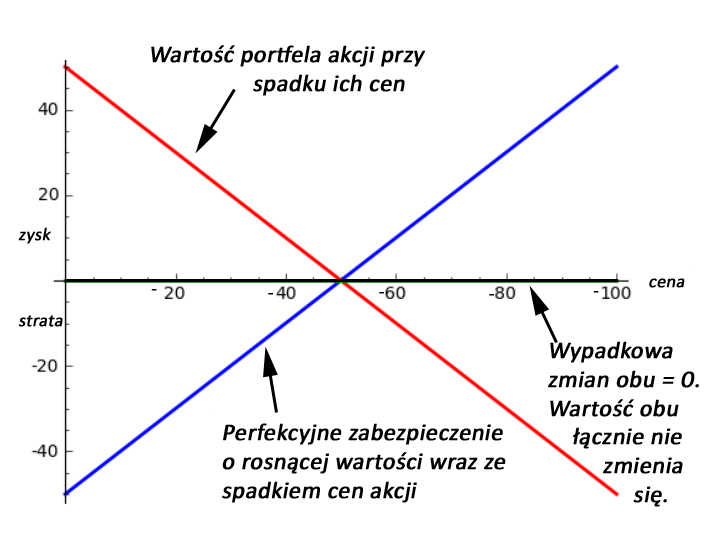

Diagram pokazujący perfekcyjne zabezpieczenie portfela akcji:

Do dyspozycji w tym celu mamy przede wszystkim:

– kontrakty terminowe na indeksy oraz akcje (krótka pozycja, czyli sprzedaż kontraktu)

– kontrakty CFD na indeksy lub akcje (również krótka pozycja)

– opcje na indeksy lub akcje (kupno opcji typu put)

– fundusze typu „short”, czyli odwrotna wersja typowych funduszy; mamy taki na giełdzie notowany „Quercus short”, który zyskuje zawsze gdy rynek spada; na marginesie AGIO FUNDS wkrótce wprowadzi na giełdę ETF o podobnym działaniu, oparty na WIG20,

– sprzedaż krótka akcji, w tym akcji o podobnym profilu, z tej samej branży, mocno skorelowanych.

Dla wielu inwestorów te nazwy brzmią dość egzotycznie i to jeden z powodów braku zainteresowania tego typu instrumentami. Nie ma w nich jednak żadnej tajemniczej magii, jeden film instruktażowy wystarczy, żeby zrozumieć ich sposób działania. Choć np. fundusz ‘Quercus short’ kupuje się po prostu, a więc procedura nie różni się od nabywania akcji na GPW, tyle że jego emitent wbudował w niego mechanizm, która działa w odwrotną stronę, a więc zarabia gdy rynek spada.

Mechanizm ich działania jest dość prosty: aby w pełni zabezpieczyć portfel posiadanych akcji, które tanieją, należałoby otworzyć równoważną wartościowo pozycję w jednym z wymienionych wyżej instrumentów. Ważne, aby użyty instrument był jak najściślej powiązany ze spółkami znajdującymi się w portfelu. Jeśli znajduje się w nim np. ETF na WIG20 albo akcje z tego indeksu, wówczas można sprzedać krótko kontrakty terminowe FW20, oparte o ów indeks. Jeśli posiadamy akcje KGHM, to można je zabezpieczyć kontraktami terminowymi na ową spółkę.

Ze statystyk wynika, że użyciem instrumentów zabezpieczających zainteresowane są zasadniczo jedynie instytucje, a niemal wcale nie używają ich inwestorzy indywidualni. Albo inaczej – nie używają ich inwestorzy akcyjni, ale wśród aktywnych traderów użycie ich, szczególnie kontraktów typu CFD dostępnych na platformach forexowych, to bułka z masłem, do czego wrócimy w przyszłych odcinkach.

Zachęcałbym wszystkich inwestorów nie tyle do rzucenia się do używania zabezpieczeń wymienionych wyżej, ile do poznania sposobu ich działania. Rynki ewoluują, użycie tych instrumentów staje się coraz prostsze, wiedza o nich coraz lepiej dostępna, a i nie wiadomo, czy kiedyś nagle nie okaże się potrzebna.

Oto kilka powodów tego, że zabezpieczenie za pomocą dodatkowych instrumentów jest w praktyce mało popularne w użyciu:

– brak stosownej wiedzy i doświadczenia, wzorców do naśladowania,

– obawy przed użyciem z powodów psychologicznych, w tym trudne do zaakceptowania mentalnie utrzymywanie dwóch pozycji o przeciwnym działaniu,

– brak dobrych modeli, metod prognostycznych, analiz, które z dużą trafnością podpowiadałyby kiedy zabezpieczenie otworzyć i kiedy je zamknąć, by nie przysporzyć sobie dodatkowych kłopotów; nawet profesjonaliści bronią się często przed hedgingiem,

– powszechne przekonanie, że w długim terminie akcje i tak rosną, więc zabezpieczenia są zbędne,

– dodatkowe koszty – prowizje, spready, poślizgi w realizacji zleceń,

– konieczność rolowania serii (zmiany jej na nowszą gdy wygasa stara) w przypadku kontraktów, czy wygasających opcji,

– nie wszystkie portfele akcji nadają się do dogodnych zabezpieczeń; posiadając np. portfel małych spółek nie znajdziemy dobrego zabezpieczenia, używając bowiem kontraktów na indeks WIG20 możemy wpaść w taką pułapkę, że nasze akcje będą spadać, ale kontrakty rosnąć, co jeszcze bardziej rozdmucha straty.

Po co więc cały ten wykład?

Powody są jak najbardziej uzasadnione, oto one:

1. Wiedza zawsze ubogaca.

2. Jeśli kupujemy jednostki funduszy to warto sprawdzić, czy zarządzający używają zabezpieczeń wspomnianego typu i jak im to wychodzi podczas bessy. Istnieją nawet specjalne, dedykowane pod podobnego typu działanie fundusze zwane „hedgingowymi” (choć to, co z tymi zabezpieczeniami robią, to inna kwestia).

3. Jeśli broker czy doradca, szczególnie w ramach usług „zarządzania portfelami na zlecenie” zaproponuje tego typu zabezpieczenie, będziemy przygotowani na rzeczową z nim rozmowę.

4. Nigdy nie wiadomo, czy się nie przydarzy jakaś losowa konieczność zabezpieczenia w przyszłości. Np. po atakach na WTC 11 września 2011 roku giełdy w USA zostały zamknięte. Inwestorzy przeczuwali, że po otwarciu nastąpią spadki, dlatego zabezpieczali swoje pozycje na giełdach zagranicznych, otwartych wówczas.

5. Cały czas tematem tego cyklu jest nie tyle układanie planów inwestycyjnych w razie straty na przyszłość, ale sposoby doraźnego poradzenia sobie w przypadku straty już, teraz, w nagłej potrzebie.

W dzisiejszych czasach zabezpieczenia montuje się już na poziomie samych strategii długoterminowego inwestowania, które opiera się na różnych modelach alokacji. Polegają one na łączeniu akcji przynajmniej z obligacjami (można również z akcjami zagranicznymi, towarami, ETFami) i zmiany ich wzajemnych proporcji zależnie od koniunktury, co pozwala uwalniać cześć zysków.

W tym miejscu jednak chciałem przytoczyć pewną historię, która pokazuje jak w praktyce może się zabezpieczenie przydać.

W 2008 roku zgłosił się do mnie znajomy znajomego. Zaczęła się wówczas światowa bessa, a on posiadał całkiem pokaźny portfel polskich akcji (głównie z WIG20), który wszedł w obszar strat. Człowiek ten prowadził własny biznes, który również zaczął na domiar złego wówczas kuleć. Nie chciał sprzedawać tych akcji, nie mógł sobie pozwolić na stratę, przerażało go to do tego stopnia, że miał kłopoty z psychiką, ze snem, z normalnym funkcjonowaniem. Przyszedł do mnie prosić o jakąś poradę, jak mógłby te akcje w jakiś sposób zabezpieczyć, gdzie udać się po pomoc. Obawiał się, że w chwili desperacji może podjąć jakieś głupie decyzje.

Mój pomysł to były oczywiście kontrakty terminowe. Jednak wymyśliłem mały trik, który pomógł rozwiązać problem pomyślnie, choć z pomocą losu jak to w inwestowaniu bywa:

Opisałem mu dokładnie działanie hedgingu za pomocą kontraktów terminowych i policzyłem ile mniej więcej musiałby otworzyć krótkich pozycji i jakie koszty z tym byłyby związane. Uprzedziłem też, że to tylko zabezpieczenie przybliżone, musiałby mieć w portfelu akcje dokładnie objęte WIG20, żeby było perfekcyjne. Zaproponowałem mu jednak zabezpieczenie… częściowe. Jak?

Otóż zapytałem, czy będzie bardziej spokojny, jeśli zabezpieczy nie cały portfel, ale połowę, czy 2/3, ma to bowiem uzasadnienie w zmieniających się w czasie proporcjach zysków i strat. Rozrysowałem mu korzyści z tego rozwiązania. Jeśli spadki będą trwały, on będzie tracił znacznie, znacznie wolniej. Jeśli natomiast wróci hossa i jego akcje urosną wartościowo dużo szybciej niż strata na kontraktach terminowych, to ma szansę wyjść na zero, czyli nie stracić.

Skończyło się tym, że pozycje krótkie w kontraktach były otwierane powoli, aż zaakceptował zabezpieczenie na poziomie ok 60% wartości swojego portfela. To pozwoliło mu zrzucić ciężar i zacząć jako tako funkcjonować. Zabezpieczenie obejmowało więc nie tylko wartość akcji, ale chyba przede wszystkim jego psychikę.

Skończyło się w tym przypadku wszystko chyba najoptymalniej jak tylko można było. Przez niemal rok trwała bessa i gdy w 2009 roku trend zaczął się odwracać, powoli zamykał krótkie pozycje w kontraktach, a kilkanaście miesięcy potem sprzedał wszystkie akcje po cenach zbliżonych do kupna. Po odliczeniu kosztów jego zarobkiem były nieoczekiwane zyski z krótkich pozycji w kontraktach.

Nie namawiam nikogo do takich zachowań w sposób systematyczny, zarządzanie taką pozycją nie jest łatwe, choć możliwe. Chcę pokazać jedynie jakie triki są możliwe nawet na naszej GPW.

CDN

—kat—

2 Komentarzy

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"fundusz ‘Quercus short’ kupuje się na GPW dokładnie tak samo jak inne akcje"

Jak się kupuje? To normalne FIO jest z jednostkami uczestnictwa, wiec jak można je kupić na GPW?

Przeczytałem po raz kolejny i faktycznie za dużym skrótem pojechałem. Trudno wyjaśnić tę intencję jednym zdaniem, ale spróbowałem. Podziękowanie za zwrócenie uwagi!