Howard Marks w najnowszej analizie rynkowej zajmuje się czterema najbardziej niebezpiecznymi słowami na rynku finansowym czyli „tym razem będzie inaczej”. Inwestor krytycznie ocenia kilka popularnych idei makroekonomicznych i rynkowych, które sprzeczne są z dotychczasowymi, konwencjonalnymi wyobrażeniami na temat tego jak ma działać gospodarka, sektor korporacyjny i rynek akcyjny.

Jedną z tych idei jest przekonanie, że spółki i rynek akcyjny mogą dobrze prosperować także wtedy gdy spółki przynoszą straty. Howard Marks ma na myśli falę spółek technologicznych, które najpierw przez wiele lat uzyskiwały coraz wyższe wyceny na rynku prywatnym a teraz skutecznie wchodzą na rynek publiczny choć przez cały czas przynoszą straty a perspektywa osiągnięcia zyskowności z roku na rok przesuwa się na bliżej nieokreśloną przyszłość.

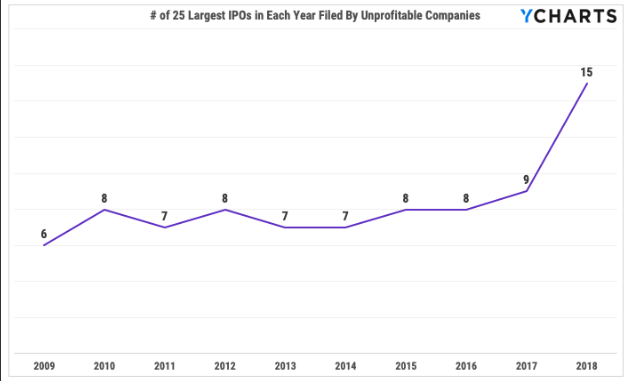

Trend, o którym mówi Marks dobrze widać na wykresie pokazującym ile z 25 największych firm, które zadebiutowały w danym roku na amerykańskich giełdach raportowało straty. Poprzedni rok był pod tym względem wyjątkowy: na 25 największych debiutów aż 15 firm wykazywało stratę w sprawozdaniu finansowym:

Za Michael Batnick

Marks stwierdza, że z historycznego punktu widzenia to zyski były podstawą do szacowania wartości firm. Inwestorzy brali oczywiście pod uwagę potencjalne zyski w przyszłości ale musiały dotyczyć bliskiej przyszłości a od spółki oczekiwano posiadania sensownej realnej ścieżki do osiągnięcia tych zysków.

Tym co niepokoi Marksa nie jest fakt, że inwestorzy gotowi są płacić teraz za potencjalne zyski w przyszłości. Takie nastawienie ma sens, zwłaszcza w przypadku firm szybko zwiększających skalę swojego biznesu. Howarda Marksa martwi fakt, że w wielu przypadkach perspektywa zysków nie jest realna, skala zysków jest drastycznie przeszacowana a wycena rynkowa nawet przy założeniu realizacji optymistycznego scenariusza jest nieatrakcyjna.

W maju Shawn Tully zwrócił uwagę w Fortune, że nowa fala firm technologicznych istotnie różni się od obecnych technologicznych gigantów z okresu ich młodości. Tully skoncentrował się na „spalaniu gotówki” czyli analizował wolne przepływy pieniężne. Wziął pod uwagę Amazon, Google, Facebook i Apple jako przedstawicieli „starej gwardii”. Tesla. Uber, Lyft i Snap reprezentowali „nową falę”. Tully zauważył, że okresy „spalania gotówki” były krótkie w przypadku „starej gwardii” a skala zjawiska niewielka. Apple i Google nie miały takich epizodów. Facebook spalił 0,14 mld USD w 2 lata, a Amazon 0,82 mld w 7 lat. W przypadku „nowej fali” zestawienie wygląda zupełnie inaczej:

- Tesla: 10,9 mld USD w 12 lat

- Uber: 8,9 mld USD w ostatnich 3 latach

- Lyft: 1,35 mld USD w ostatnich 3 latach

- Snap: 2,7 mld USD w ostatnich 4 latach

Można sobie zadać pytanie: czy inwestorzy w ogóle nie zwracają już uwagi na zyskowność dynamicznie rosnących spółek technologicznych i będą wspierać wyceny na poziomie kilkudziesięciu miliardów dolarów przez długi okres nawet wtedy gdy perspektywa wypracowywania zysków nie będzie się materializować, a przynajmniej przybliżać? Moim zdaniem relatywnie niewielu akcjonariuszy Ubera, Snapa czy Tesli odpowiedziałoby twierdząco na to pytanie.

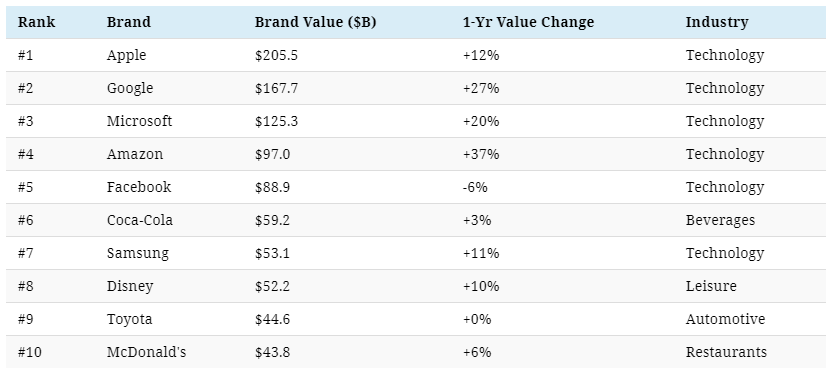

W maju Forbes opublikował najnowszy ranking wartości marek. Proszę zwrócić uwagę na pierwszą dziesiątkę:

Za Visual Capitalist

Myślę, że inwestorzy kupujący nową falę spółek technologicznych przy mało atrakcyjnych wycenach, nawet w przypadku realizacji pozytywnego scenariusza, chcą mieć w swoich portfelach inwestycyjnych następny Amazon i Google. Być może pamiętają rynkową lekcję, że liderzy rzadko utrzymują się na szczycie przez wiele lat. Jednak nie będą trzymać tych akcji w portfelu gdy okaże się, że te spółki nie staną się nowym Amazonem czy Google bo nie będą w stanie wykroić sobie atrakcyjnego rynku, na którym będą mogły osiągać zyski.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.