Adam Torchała z Bankiera w konstruktywny sposób przedstawił najnowszą ofertę na polskiej scenie crowdfundingu czyli finansowania społecznościowego. Potraktowanie oferty z segmentu finansowania społecznościowego tak jak konwencjonalnej decyzji inwestycyjnej z reguły prowadzi do bardzo krytycznych wniosków.

Wynika to przede wszystkim z absurdalnie szczupłego zestawu twardych danych finansowych. Na przykład w przypadku omawianej spółki Runmageddon SA najbardziej konkretna informacja finansowa jaką potencjalny inwestor znajdzie w dokumencie ofertowym dotyczy niepełnego zestawienia przychodów spółki zależnej i głównego aktywa firmy (Runmageddon SA posiada w niej 78% udziałów) za 2018 rok. Dokument wymienia dwa główne źródła przychodów spółki Extreme Events (bilety oraz umowy sponsorskie i marketingowe) i ujawnia, że wygenerowały około 17 mln przychodów w 2018 roku. Drugą twardą informacją finansową jest wycena wspomnianej spółki zależnej dokonana przez biegłego rewidenta: 78% udziałów w tej spółce wyceniono na 20,2 mln złotych.

Na tym praktycznie kończy się zestaw twardych danych finansowych udostępnionych potencjalnym inwestorom. Adam Torchała odnalazł raporty spółki zależnej w Krajowym Rejestrze Sądowym. Wynika z nich, że spółka zanotowała stratę w 2016 a w 2017 roku wypracowała około 0,8 mln zysku przy 11 mln przychodów.

Jest jednak połowa 2019 roku i naprawdę trudno na podstawie dostępnych twardych informacji finansowych ocenić czy Runmageddon SA „zasługuje” na wycenę na poziomie 83 mln złotych. Pomocny może się okazać fakt, że na przejęcie Extreme Events spółka emitowała akcje po cenie nominalnej, czyli 10 groszy. Wyceniony przez biegłego rewidenta aport wniesiono 12 czerwca a dzień później ruszyła emisja w ramach inwestowania społecznościowego z ceną 40 grosze za akcję. Więcej informacji podaje Adam Torchała.

Dynamiczny wzrost wartości spółki w okresie, nawet bardzo krótkim, pomiędzy emisją prywatą a emisją publiczną, to mechanizm dobrze znany inwestorom z NewConnect. Crowdfunding naśladuje więc wzorce ze starszych segmentów rynku.

W dokumencie ofertowym spółki znalazło się zdanie, które zwróciło moją uwagę. W dziale poświęconym ryzykom znajdziemy taką informację: Inwestycje w ramach finansowania społecznościowego mają w przeważającej mierze charakter lojalnościowy tzn. skierowane są do odbiorców i sympatyków produktów Emitenta, w szczególności uczestników biegów Runmageddon. Inwestycje w Emitenta należy traktować jako wsparcie działalności Emitenta a nie jako typową inwestycję kapitałową.

Moim zdaniem autorzy dokumentu trafili w sedno idei finansowania społecznościowego. W takim podejściu aktywność w tym segmencie nie powinna być traktowana jako typowa inwestycja kapitałowa. Środki przeznaczone na finansowanie społecznościowe nie powinny być traktowane jak oszczędności/inwestycje. Raczej jako wydatki konsumpcyjne. Wybrałbym kategorię hobby/styl życia.

Jeśli ktoś odczuwa satysfakcję, przyjemność ze wsparcia projektu, w którym lubi uczestniczyć albo rozwoju produktu, który chciałby konsumować to z punktu widzenia zarządzania finansami osobistymi nie ma nic niewłaściwego w takich wydatkach. Problem, w przypadku dużych kwot – duży problem, zaczyna się wtedy gdy takie wsparcie jest traktowane jak inwestycja i klasyfikowane jako część portfela inwestycyjnego.

Łatwo popełnić ten błąd bo podmioty sięgające po finansowanie społecznościowe posługują się niespójnym przekazem. Zwracają się do inwestorów, przedstawiają ofertę inwestycyjną, chwalą się „dynamicznie prosperującym biznesem”, omawiają segment rynku, na którym działają i z reguły podkreślają potencjał wzrostu tego segmentu, omawiają strategie wyjścia dla inwestora i wspominają o potencjalnych dywidendach. Podkreślają więc inwestycyjną atrakcyjność oferty. Argumenty używane w marketingu oferty nie różnią się od tych używanych w materiałach towarzyszącym tradycyjnym emisjom akcji.*

Moim zdaniem źródłem wielu problemów jest mylenie inwestowania z aktywnością na rynku finansowym, której celem nie jest wzrost kapitału przy akceptowalnym poziomie ryzyka. Wielu ludzi jest aktywnych na rynku finansowym w celach rozrywkowych. Kupno i sprzedaż instrumentów finansowych jest dla nich formą spędzania wolnego czasu z dreszczykiem emocji. Myślę, że rozwój mobilnych aplikacji do inwestowania, z przeniesionymi z mediów społecznościowych powiadomieniami i zerowymi kosztami transakcyjnymi sprawi, że wielu młodych ludzi będzie traktować obecność na rynku finansowym jako rodzaj gry albo „fantasy sportu”.

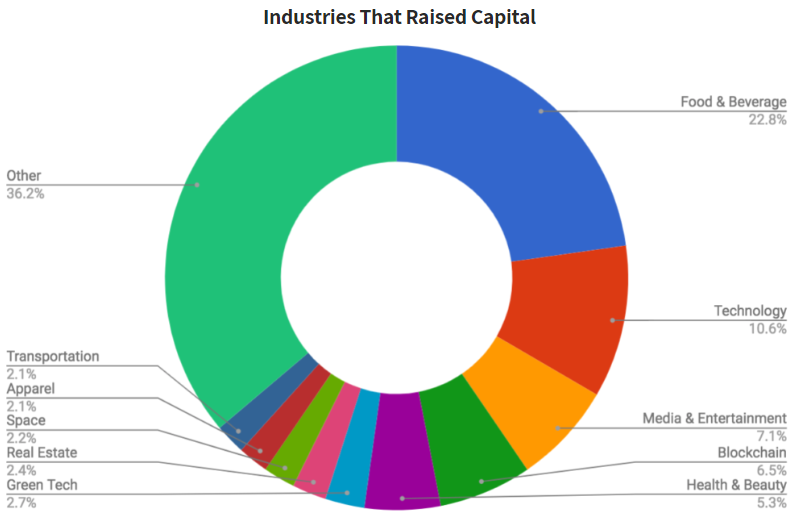

Aktywność na rynku finansowym można też wykorzystać do sygnalizowania poglądów ideologicznych albo stylu życia. Takie zagrożenie stwarzają kampanie w ramach finansowania społecznościowego jeśli ich uczestnicy nie potraktują poważnie części dokumentów ofertowych omawiających potencjalne ryzyka. Moja intuicja podpowiada, że większość ludzi skorzysta jeśli skoncentruje aktywność na rynku finansowym na osiąganiu zadowalających stóp zwrotu a swoje preferencje co do stylu życia lub postaw politycznych manifestować będzie w innych dziedzinach życia. Moim zdaniem dane dotyczęce udziału poszczególnych branż w udziałowym finansowaniu społecznościowym sugerują istotny udział czynników pozafinansowych w decyzjach uczestników kampanii, Wykres poniżej pokazuje dane z USA, z 2018 roku, z zarejestrowanych platform:

* Innym zagadnieniem związanym z udziałowym finansowaniem społecznościowym jest fakt, że coraz więcej podmiotów traktuje go po prostu jako atrakcyjną alternatywę dla konwencjonalnej emisji akcji. Atrakcyjną bo dzięki wykorzystaniu elementów emocjonalnych i lojalnościowych finansowanie społecznościowe umożliwia uzyskanie bardzo atrakcyjnych wycen a więc pozyskanie kapitału przy niewielkim rozwodnieniu kapitału. Coraz częściej w finansowaniu społecznościowym nie chodzi o stworzenie czy rozwój konkretnego produktu czy usługi, na którą czeka społeczność lecz na tanie sfinansowanie ekspansji biznesowej. Tak jak wiele szczytnych idei biznesowych, także finansowanie społecznościowe, zatraca swoją pierwotną misję.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.