W New York Times opublikowano interesujący reportaż o kryzysie związanym z drapieżnymi kredytami na zakup medalionów taxi w Nowym Jorku. Dziennikarze NYT przeprowadzili wywiady z 450 osobami, stworzyli bazę danych wszystkich transakcji na medalionach od 1995 roku i zbadali dokumenty z tysięcy umów kredytowych.

Autorzy tekstu doszli do wniosku, że opisywany przez nich kryzys przypomina kryzys na rynku kredytów hipotecznych, który był katalizatorem globalnego kryzysu finansowego sprzed dekady: banki i słabo regulowani kredytodawcy nie-bankowi udzielali ryzykownych kredytów i zachęcali do ich refinansowania ludzi, którzy nie mieli zdolności do obsługiwania tych kredytów i nie do końca rozumieli warunki, na których je udzielono. Moim zdaniem w przypadku wielu mechanizmów można mówić o działaniu typu „kopiuj i wklej” – niektóre praktyki zostały bezpośrednio przeniesione na nowy segment rynku.

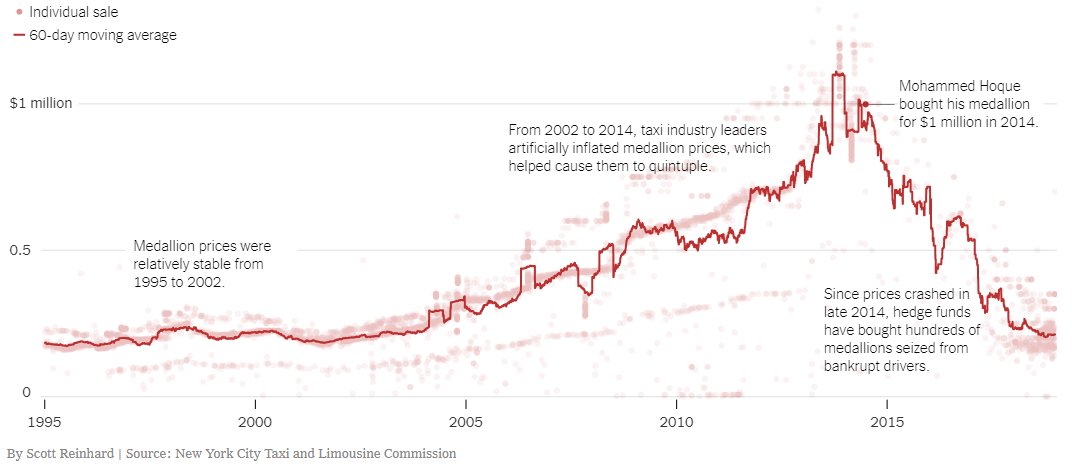

Medaliony taxi to rodzaj licencji. Wydają ją lokalne władze. W Nowym Jorku od 1937 roku. Na początku XXI wieku na rynku medalionów taxi utworzyła się bańka spekulacyjna. NYT podaje, że pomiędzy 2002 a 2014 rokiem cena medalionów w Nowym Jorku wzrosła z 200 000 USD do 1 000 000 USD. W tym czasie przychody operatorów taksówek praktycznie się nie zmieniły. Wystąpiła więc sytuacja, w której cena aktywa wzrosła pięciokrotnie choć nie zmienił się dochód generowany przez to aktywo (ściślej: dochód możliwy do generowania bo przecież wymagał jeszcze nakładu pracy).

Za NYT

Warto zauważyć, że rynek medalionów jest specyficzny. Po pierwsze związany jest ze sporym ryzykiem regulacyjnym: podaż nowych medalionów (a także ich fundamentalna wartość) zależą od decyzji podejmowanych przez urzędników. Po drugie jest to rynek niepłynny. Na tyle niepłynny, że według dziennikarzy NYT mógł być manipulowany przez kilku przedsiębiorców posiadających wysoką liczbę medalionów. Jeden z nich, o pseudonimie Król Taksówek, otwarcie się do tego przyznał: powiedział, że składał wysokie oferty na aukcjach organizowanych przez władze miasta bo w ten sposób zwiększał wartość już posiadanych medalionów.

Z artykułu w NYT wynika, że tak jak w przypadku bańki i kryzysu na rynku kredytów hipotecznych kolejne lata tworzenia się bąbla na rynku medalionów to okres wzrostu cen i spadku standardów kredytowych. Spadek standardów kredytowych oznacza dla kredytobiorców dwie rzeczy. Z jednej strony umożliwia dostęp do kredytów osobom o coraz słabszych możliwościach finansowych. Z drugiej strony czyni rzeczywiste warunki kredytów coraz bardziej niekorzystnymi dla kredytobiorców. Dobrze ilustrują to kredyty, w których spłaca się tylko odsetki. Z jednej strony „udostępniły” kredyty osobom o niższych dochodach (bo bez części kapitałowej rata była niższa). Z drugiej strony drastycznie utrudniły całkowitą spłatę kredytu i de facto zamieniły kierowców w kontraktowych niewolników. Niemal całość dochodów, które uzyskiwali z pracy jako taksówkarze przekazywali kredytodawcom a z roku na rok ich sytuacja finansowa się nie poprawiała.

Kryzys kredytowy na rynku medalionów ma silne podłoże etniczne. Jego ofiarami byli w dużym stopniu imigranci. Co wynika z faktu, że cały rynek taksówkarski w Nowym Jorku jest zdominowany przez imigrantów. Ten fakt ułatwił działanie nieetycznym kredytodawcom – wielu kredytobiorców nie władało językiem angielskim na tyle dobrze by zrozumieć umowy, które podpisywali. Warto zwrócić uwagę na kilka innych mechanizmów kluczowych dla powstania opisanej w NYT sytuacji. Posłużę się kilkoma cytatami.

Pan Hoque (imigrant z Bangladeszu – T.) zarobił tego roku 30 000 USD (wpłacił 50 000 USD zaliczki w gotówce przy kupnie wartego 1 mln USD medalionu – T.). Nie miał pojęcia, jak później przyznał, że właśnie podpisał kontrakt, który będzie od niego wymagać wpłat o łącznej wysokości 1,7 mln USD. Jestem przekonany, że przypominanie o konieczności czytania umów, zwłaszcza tych o dużej wartości, jest jedną z najbardziej niedocenianych porad w segmencie finansów osobistych. Można się zastanawiać w jaki sposób utrudnić działanie różnego rodzaju drapieżnikom na rynku usług finansowych ale nie można zapominać, że największe możliwości w tym zakresie mają ich potencjalne ofiary czyli klienci.

Pan Hoque powiedział, że dopiero później zrozumiał, że 50 000 USD zaliczki było w rzeczywistości uregulowaniem zobowiązań podatkowych. Kredytodawca zażądał dwukrotności tej kwoty na poczet opłat i zaliczki. Pan Hoque powiedział, że wykorzystał limity na kartach kredytowych i pożyczył pieniądze od znajomych i rodziny. Karty kredytowe to jeden z najdroższych rodzajów długu. Używanie go do zakupu aktywów finansowych jest złamaniem fundamentalnych zasad zarządzania finansami osobistymi.

Pracownicy kredytodawców przyznali także, że taksówkarze niemal nigdy nie przychodzili z prawnikami na podpisanie umów kredytowych. Byli przekonani, że ich interesy reprezentują pośrednicy. W rzeczywistości, pośrednicy często opłacani byli przez kredytodawców. Dobrym zabezpieczeniem przed ewentualnym oszustwem jest zrozumienie systemu bodźców stojących za uczestnikami transakcji i upewnienie się, że interesy osób, które nas reprezentują są zbieżne z naszymi a jeśli tak nie jest skorzystanie z pomocy niezależnych doradców.

Pan Gupta powiedział także, że władze powinny zamknąć lukę w prawie, która pozwala klasyfikować finansowanie medalionów jako kredyty dla przedsiębiorców choć kredytobiorcy gwarantują je całym swoim majątkiem. Kredyty konsumenckie zapewniają dużo szerszą ochronę. Ludzie chętnie korzystają z usług firm stosujących arbitraż regulacyjny bo zapewnia im to dostęp do produktów będących do tej pory poza ich zasięgiem. Często zapominają, że efektem ubocznym arbitrażu regulacyjnego są dużo niższe standardy ochrony i mniejsze możliwości dochodzenia swoich praw.

Nie chcieliśmy pozostać w tyle – powiedział dyrektor finansowy w latach 1999 – 2017 jednej z firm finansujących medaliony. Doszliśmy do punktu, w którym nie sprawdzaliśmy nawet dochodów i oceny kredytowej naszych klientów. Nie miało to znaczenia – dodał. Myślę, że podobne wypowiedzi padły z ust osób zarządzających instytucjami udzielającymi kredytów hipotecznych typu subprime. Jak wspomniałem pod wieloma względami to co wydarzyło się na rynku medalionów taxi jest kopią wydarzeń z kryzysu na rynku nieruchomości. Łącznie z przekonaniem, że ceny medalionów mogą iść tylko w górę. Przekonaniem propagowanym także przez urzędników instytucji, która miała regulować ten rynek.

Wspólne dla obydwu kryzysów jest nawet szukanie winnych poza samym sektorem kredytowym. W przypadku rynku medalionów za winnych uznano Uber i Lyft choć efekt wejścia tych firm na rynek przejazdów był niewielki dla przychodów taksówkarzy w Nowym Jorku. Odpowiadają za około 10% spadek przychodów.

Mechanizmy, które pomogły stworzyć bańkę kredytową na rynku nieruchomości i medalionów taxi będą się pojawiać w kolejnych kryzysach kredytowych z udziałem gospodarstw domowych. Najskuteczniejszym zabezpieczeniem jest w takim wypadku stosowanie podstawowych reguł zarządzania finansami osobistymi. Należy bowiem oczekiwać, że regulator będzie zawsze kilka kroków spóźniony.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.