Bez wątpienia, dwa ostatnie tygodnie na giełdach zostały zdominowane przez wojnę celną. Pochodną był przeskok ze skrajnie optymistycznego scenariusza, w którym Chiny i USA dogadują się w sprawie wymiany handlowej, w stronę scenariusza postawienia 25-procentowego muru celnego na całość eksportu z Chin do USA. Patrząc na zachowanie rynków można odnieść wrażenie, iż świat poza USA i Chinami nie istnieje, ale dane mówią coś zupełnie innego.

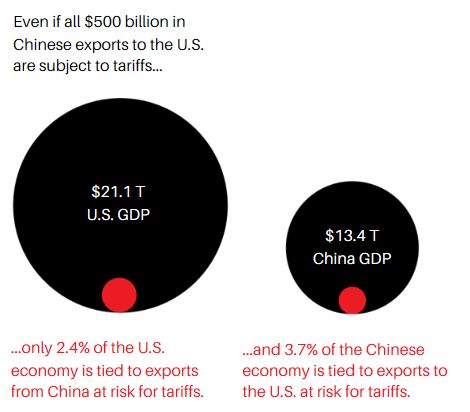

Wykres poniższy pokazuje procentowe udziały wymiany handlowej dwóch walczących gospodarek w PKB. Nie można mówić o udziałach, które dają się pominąć, ale też trudno nie odnotować, iż wszyscy mamy tendencję do postrzegania świata w sposób przerysowany. Globalny handel nie sprowadza się do tego, co Chińczycy wyprodukują dla Amerykanów i ile miejsca na wielkim, chińskim rynku zajmą spółki amerykańskie. Oczywiście, część spółek i sektorów może być mocno podrapana. Doskonałym przykładem są np. amerykańscy farmerzy produkujący soję czy Boeing, który może zostać odcięty od zamówień z Chin, ale wolny rynek ma zdolność do szukania innych źródeł i soję amerykańską może zastąpić soja z innych części świata. Znacznie większym problemem jest ryzyko, iż wojna celna może pchnąć globalną gospodarkę w kolejną recesję, której giełdy jeszcze nie wyceniają. Wówczas spadki 5-cioprocentowe czy 10-procentowe byłyby tylko przygrywką do przecen na skalę, jakiej nie pamiętamy od przeszło dekady.

(źródło: Barron’s)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.