Na naszym koncie twitterowym pojawił się wykres pokazujący siłę prognostyczną odwrócenia krzywej rentowności na amerykańskim rynku długu. Spójrzmy zatem na ten wskaźnik przez pryzmat poważnego źródła, jakimi bez wątpienia są badania prowadzone przez Rezerwę Federalną.

Zacznijmy jednak od tego, czym jest owo odwrócenie krzywej rentowności i jak różni cię od stanu normalnego, w którym rentowności nie straszą recesją. Bardzo zgrubnie rysując, standardowo papiery dłużne o dalszym okresie zapadalności płacą więcej niż papiery o krótszym okresie wygaśnięcia. Sytuacja się zmienia, kiedy rynek zaczyna oczekiwać, iż w przyszłości papiery o dłuższym okresie zapadalności będą płaciły mniej, bo sytuacja gospodarcza ulegnie pogorszeniu, banki centralne obniżą cenę kredytu, na co papiery o krótszym okresie zwyczajnie nie muszą jeszcze odpowiadać.

I właśnie do takiej sytuacji doszło ostatnio. W końcówce poprzedniego tygodnia rentowność papierów trzymiesięcznych w USA znalazła się powyżej rentowności papierów dziesięcioletnich. Inwestorzy zareagowali nerwowo przykrywając lub dokładając recesyjnych strachów do danych z niemieckiego przemysłu. Wszyscy zgodnie uznali, iż zaniepokojenie jest uzasadnione i kończący się już tydzień na rynkach był niczym więcej grą w cieniu zamieszania z ostatniego piątku. Spodziewam się, iż badania często słów używanych w analizach będą krzyczały słowem recesja.

Ciekawostką jest to, iż powszechna zgoda, co do wiarygodności wskazania recesyjnego ma pewną wadę. Prawdą jest, iż od 1950 roku owo odwrócenie krzywej rentowności poprzedziło wszystkie recesje z wyjątkiem jednej. Wiarygodność jest wysoka, ale dotyczy… gospodarki, a nie rynków akcji. Prognoza recesji za sześć kwartałów jest dla rynków akcji bardzo trudna do wykorzystania bo wychodzenie z rynku na 18 miesięcy przed szczytem wymaga porzucenia finalnej fazy hossy. W skrajnym przypadku – jakim był poprzedni rynek byka – można było stracić około 30 procent wzrostu, jaki miał miejsce po odwróceniu krzywej rentowności.

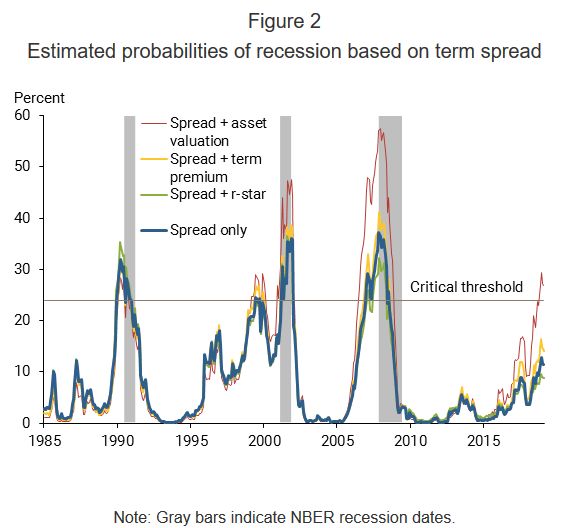

Niezależnie od tego, badacze Fed proponują uzupełnienie wskaźnika odwrócenia krzywej rentowności o zmienną w postaci wysokich wycen aktywów. Wówczas siła wskaźnika prognostycznego zwiększa się przez silniejsze wskazanie prawdopodobieństwa wystąpienia kolejnej recesji. Dlatego proponowałbym spokojnie podchodzić do ostrzeżenia z rynku długu i uzupełnić wskazanie o wycenę akcji. Paradoks bowiem polega na tym, iż niższe będą wyceny, tym prawdopodobieństwo naprawdę głębokiej bessy będzie mniejsze niż w przypadku zakończenia rynku byka jakąś mega hossą czy nawet bańką spekulacyjną, której dziś zwyczajnie nie ma.

(źródło: https://www.frbsf.org/economic-research/publications/economic-letter/2018/march/economic-forecasts-with-yield-curve/?mod=article_inline

Nie zaszkodzi też wspomnieć, iż kiedy nie musisz ścigać się z rynkiem o bycie lepszym od benchmarku ostrzeżenie recesyjne jest niczym więcej niż wezwaniem do przesunięć w portfelach. Przy sygnale zbliżającej się recesji reinwestowanie zrealizowanych zysków warto odłożyć w czasie, przytrzymać nieco więcej środków w gotówce – co w przypadku polskich inwestorów oznacza zabezpieczenie się w walutach zwykle najlepiej radzących sobie w przypadku recesji. Zmiana może dotyczyć też relacji dług-akcje w portfelu czy zwyczajnego przesunięcie środków w stronę sektorów lepiej radzących sobie w okresie spowolnienia gospodarczego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.