Nie tylko bukmacherzy mogą być źródłem zysków dla fanów piłki nożnej, szczególnie tej na najwyższym poziomie.

Obstawianie wyników meczów u bukmacherów wydaje mi się zbyt losowym przedsięwzięciem, ale już analiza wykresów klubów piłkarskich notowanych na giełdach jak najbardziej sensownym. Nawet krótkoterminowa spekulacja wydaje mi się racjonalniejsza niż typowanie zwycięzcy pojedynków na murawie. To ostatnie jest jedynie zero-jedynkowym zdarzeniem, które nie daje możliwości kontroli ryzyka, jest w takim razie bardziej formą zabawy.

Innego rodzaju wiedzy wymaga analiza akcji klubów piłkarskich, w której prognozowanie wyniki meczów wydaje się być jedynie cząstką sukcesu. Ale nie zdawałem sobie sprawy, jak bardzo analiza sektora futbolowego może różnić się od analiz spółek z bardziej klasycznych branż notowanych na giełdach, zanim nie przeczytałem ze zdumieniem raportu w Bloombergu zatytułowanego:

„Everyone Follows Ronaldo. Only One Analyst Follows His Club”

(Każdy śledzi Ronaldo. Tylko jeden analityk śledzi jego klub).

W skrócie, w czym rzecz zaprezentowana przez Bloomberg:

Otóż Juventus Turyn, w składzie którego gra Cristiano Ronaldo w tym sezonie, jest notowany na giełdzie włoskiej, a od grudnia 2018 roku wszedł nawet w skład włoskiego indeksu FTSE MIB. Wejście do indeksu oznacza wzmożone obroty i zainteresowanie, choćby dlatego, że fundusze indeksujące rynek muszą dobrać Juventus do swych portfeli. Jakie było jednak zdziwienie aktywnych inwestorów, gdy okazało się, że oficjalnie tylko jeden analityk „pokrywa” Juventus swoimi analizami/rekomendacjami. Średnio spółka z indeksu MIB ma 19 „pokrywających”, a przedostatnia, z najmniejszym pokryciem, ma ich aż ośmiu.

Okazuje się, że jeszcze tylko 3 inne kluby z 22 notowanych w ramach indeksu Stoxx Europe Football Index posiadają „pokrycie” analityczne! Znana z występów polskiego trio Borussia Dortmund ma ich trzech. OL Groupe, właściciel Olympique Lyonnais ma ich dwóch, a szkocki Celtic tylko jednego. Dwóch robi jeszcze analityczną robotę dla Manchesteru United, ale ten jest notowany w USA a nie w Europie.

Skład „dwóch jedenastek”, czyli lista 22 spółek w ramach indeksu STOXX Europe Football: https://www.stoxx.com/index-details?symbol=FCTP

To może wydawać się szokujące w kraju (i na kontynencie), w którym futbol ma rangę niemal religii i miliony wyznawców! Jakaś ogromna luka poznawcza, anomalia, niedopatrzenie, które nie ma prawa się wydarzyć. A jednak! Pierwsza myśl, jaka mi się zrodziła w głowie:

Szanowni przyszli i obecni analitycy, fani futbolu, macie oto na tacy niszę, w którą nie wypada się nie wbić! Przyjemne połączone z pożytecznym.

Aczkolwiek zanim ruszycie tłumnie do studiowania raportów i bilansów, przemyślcie, tak jak ja to zrobiłem, czy ta anomalia nie ma czasem jakiś dobrze udokumentowanych powodów.

Analiza fundamentalna klubów futbolowych

Nie będzie to chyba jednak fanowska śmietanka , czyli analiza meczów, układów drabinek w lidze mistrzów, transferów, składów i taktyk oraz przewidywania wyników. Otóż większość przychodów (np. w Juventusie 80%) to bilety, prawa do transmisji, koszulki, gadżety, wpływy od sponsorów. O ile w regularnej lidze da się to jakoś oszacować, to problemem mogą stać się np. lukratywne przychody z gier pucharowych na poziomie międzynarodowym.

A skoro brak chętnych do analiz, to musi to chyba być niewdzięczna robota.

Sporo bowiem przepływów jest uzależnionych od jednorazowych zdarzeń. Kontuzja ważnego zawodnika, jeden mecz pechowo przegrany w eliminacjach, dogrywka w karnych, konieczność wymiany trenera, odwrócenie się kibiców, błąd w transferach, przepłacone gwiazdy, sprzedane mecze itp. Któż by np. podejrzewał, że Real Madryt będzie tak słaby w tym sezonie bez Ronaldo, albo Barcelona bez Messiego z trudem udźwignie ciężar gry? To tak jakby koncern produkcyjny stracił największą linię produkcyjną. Eksperci twierdzą nawet, że kluby nie powinny być notowane na giełdach.

Ale czy to tłumaczy aż takie dysproporcje w pokryciu analitycznym? Mimo wszystko nie podejrzewałem, że tego rodzaju szacunki są obarczone dużo większą niepewnością niż w klasycznych biznesach.

Zawsze jednak w odwodzie pozostaje:

Analiza techniczna klubów futbolowych.

Bo dlaczego nie? W danych z przeszłości muszą się kryć powtarzalne schematy, w futbolu przyczyny i następstwa są raczej dobrze skorelowane, pozostaje kwestia niemożliwości identyfikacji przyczyn. Ale AT to nie prognozowanie, lecz powtarzalność, prawdopodobieństwa i zarządzanie ryzykiem.

Wziąłem więc na tapetę wykres długoterminowy indeksu STOXX Europe Football:

Źródło: stoxx.com

Co uderza zmysły w pierwszej kolejności?

Bańka spekulacyjna w latach 90 tych (zabawne w tej branży) i brak wyraźnych trendów przez ostatnie 15 lat 🙁

Pozytywem jest natomiast niewrażliwość na trendy gospodarcze. Np. podczas kryzysu 2007-2009 indeks futbolowy wzrastał, gdy giełdy waliły się w otchłań. To może być jakiś kluczyk do dywersyfikacji portfela.

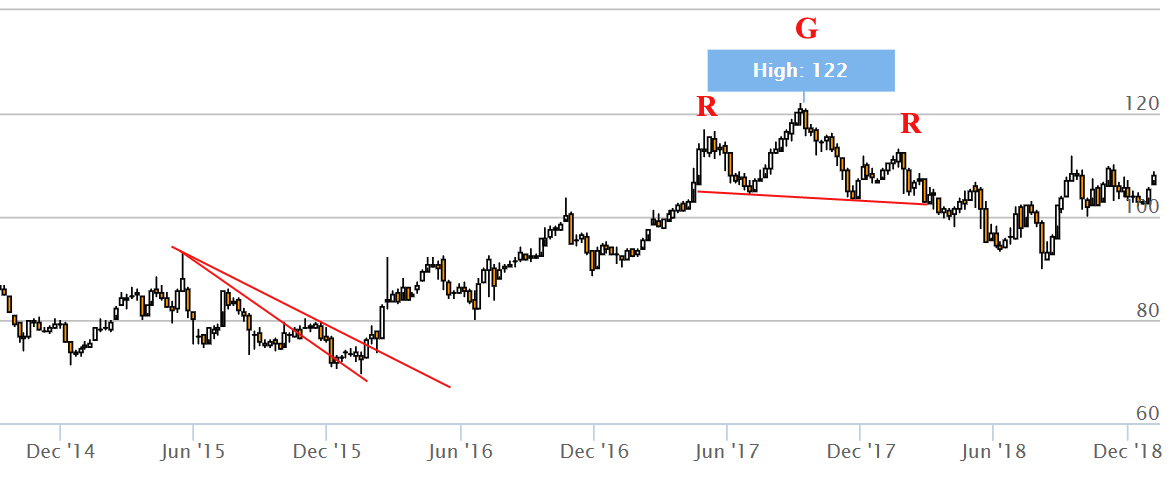

Niezachęcające? Pamiętajmy, że to tylko indeks, poszczególne wykresy klubowe mogą się różnić zmiennością. Ale nawet jeśli przyjrzymy się indeksowi z bliska, obrazek robi się całkiem przyjemny:

Źródło: stoxx.com

Tu mamy dane tygodniowe za ostatnie 3 lata. I już widać znajome formacje klasyczne i świecowe, linie trendów, a nawet 50-cio procentową hossę. Jest więc pole do analiz, choć głównie dla spekulujących, oficjalne analizy nie lubią podawania AT jako źródła decyzji.

I na koniec: jeśli ktoś czuje, że chciałby przekuć swoją futbolową pasję w biznes giełdowy, to dostęp do akcji na giełdach zachodnioeuropejskich można znaleźć w pakiecie DM BOŚ: http://bossa.pl/oferta/zagranica/

Powodzenia

—kat—

Znajdziecie nas na Twitterze: @BlogiBossaPl

Blogi biorą udział w głosowaniu na najlepszy blog 2018 r w ramach https://konkurs.investcuffs.pl/. Z góry dziękujemy za docenienie skali wiedzy, którą na naszych blogach prezentujemy!

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.