Poniżej zapowiadana kontynuacja analizy nowego ETFa na GPW, część pierwsza dostępna w naszym archiwum.

Informowałem w poprzedniej części, że wysłaliśmy do emitenta BETA ETF WIG20TR, czyli towarzystwa funduszy inwestycyjnych AgioFunds, kilka pytań odnośnie nowego produktu. Miało to miejsce jeszcze przed pierwszym notowaniem na GPW 7 stycznia 2019.

Odpowiedzi przekazujemy poniżej:

1. Czy macie korytarz na tracking error (TE) wobec samego indeksu?

(użycie słowa „korytarz” może sugerować, że autor być może nie miał na myśli wcale TE, chyba, że miał na myśli minimalny i maksymalny jego poziom. W przypadku ETF definiowanie minimalnego poziomu TE byłoby sprzeczne z celem inwestycyjnym takiego funduszu, który zakłada jak najdokładniejsze replikowanie ruchów replikowanego indeksu, czyli najlepiej gdyby TE= 0)

Nie. Ani statutowe ani inne wewnętrzne procedury nie określają limitów na TE, choć jest to parametr bardzo dokładnie przez nas monitorowany. Naszym celem jest utrzymywanie tego parametru na możliwie najniższym poziomie, tak jak to się dzieje na rynkach bardziej rozwiniętych. Warto tu jednak zaznaczyć, iż na poziom TE wpływa nie tylko jakość replikacji portfela wynikająca z samego zarządzania funduszem, ale równie wiele innych elementów np. gwałtowne wzrosty zmienności rynku, czasowe zawieszenie obrotu niektórymi składnikami indeksu czy też skala zmian struktury indeksu w trakcie jego rewizji w analizowanym okresie. Wspomniane czynniki zewnętrzne nie pozwalają na wyznaczenie ex-ante precyzyjnego poziomu TE w danym okresie, ponieważ nie potrafimy z góry ich przewidzieć.

(kat: małe wyjaśnienie z mojej strony- interesowało nas czy w razie dużej zmienności przewidziane są jakieś interwencje, o ile notowania ETFa będą znacznie odbiegać od zmian benchmarku. TE, czyli tracking error, to różnica między stopami zwrotu funduszu a benchmarkiem, którym w tym przypadku jest indeks WIG20TR. Korytarz byłby więc zakresem dopuszczalnych wahań wokół benchmarku)

2. Czy emitent ma zamiar używać kontraktów lub innych pochodnych, czy odwzorowanie będzie w pełni akcyjne?

Replikacja zasadniczo będzie miała charakter fizyczny, tj. przy wykorzystaniu bezpośrednich inwestycji w akcje replikowanego indeksu, z tym, że emitent zamierza również wykorzystywać w ograniczonym stopniu kontrakty futures na WIG20, co jest uzasadnione względami kosztowymi. Całkowicie fizyczna replikacja portfela, szczególnie w przypadku „młodego” funduszu o ograniczonych aktywach, byłaby albo operacyjnie znacząco droższa (co w konsekwencji oznaczałoby gorsze wyniki), albo musiałaby dopuszczać znacząco wyższą dyspersję dziennych różnic w stopach zwrotu, czyli oznaczałaby znacznie wyższy poziom tracking error TE. Dopiero w przypadku bardzo dużych aktywów funduszu fizyczna replikacja staje się ekonomicznie uzasadniona. Innym argumentem przemawiającym za stosowaniem kontraktów futures jest również to, iż kontrakty futures wielokrotnie są notowane z pewnym dyskontem lub premią w stosunku do ich wartości teoretycznej (fair value). Oznacza to, iż w wielu przypadkach transakcja na rynku futures umożliwia w konsekwencji uzyskanie nieco wyższej stopy zwrotu na funduszu.

Niezależnie jednak od wielkości aktywów, możliwość wykorzystywania instrumentów pochodnych znacznie zwiększa płynność danego ETF, ponieważ w takim przypadku płynność danego ETF nie jest uzależniona wyłącznie od płynności akcji wchodzących w skład replikowanego indeksu, ale jest funkcją płynności na obu rynkach równocześnie (tj. rynku akcji oraz rynku instrumentów pochodnych). W konsekwencji, i na wielu rynkach tak właśnie jest, płynność takich ETF jest wyższa nawet niż akcji z replikowanego indeksu, zarówno w kategoriach wolumenów transakcyjnych, jak i spreadów rynkowych.

3. Jak rozumiemy planujecie, że to będzie instrument głównie dla instytucji? Czy będą go kupować od Was, czy na rynku?

Instrument ten zasadniczo kierowany jest do wszystkich grup inwestorów, również do inwestorów indywidualnych, którzy potrzebują jedynie posiadać otwarty rachunek w domu maklerskim. Łatwemu dostępowi służy właśnie notowanie tego instrumentu na rynku wtórnym na GPW, gdzie każdy inwestor będzie mógł w sposób swobodny kupować lub zbywać go na takich samych zasadach jak kupowane są i rozliczane np. akcje PKO BP, z tym, że oczywiście płynność na rynku ETF powinna być znacząco wyższa. Analogicznie do akcji, inwestor ponosi więc koszt w postaci prowizji maklerskiej oraz szerokości spreadu kwotowania danego instrumentu. Rynek wtórny zapewnia więc łatwy i sprawdzony dostęp wszystkim grupom inwestorów niezależnie od wielkości planowanych transakcji.

Dodatkowo, poza rynkiem wtórnym, istnieje możliwość nabycia lub zbycia certyfikatów ETF także na rynku pierwotnym. Jednakże zasadniczo jest to rozwiązanie bardziej kosztowne i mniej opłacalne w przypadku mniejszych wartości transakcji (opłata subskrypcyjna wynosi do 2% wartości zapisu i nie może być niższa niż 50zł, natomiast opłata za wykup wynosi do 1% wartości wykupu i nie może być niższa 50zł). Więc poza animatorem emitenta, który z oczywistych względów zwolniony jest z ww. opłat, jedynie instytucjom dokonującym większych transakcji (rzędu milionów zł), może opłacać się zawieranie transakcji na rynku pierwotnym, ponieważ będą mogły wynegocjować niższy poziom tych opłat. W związku z powyższym, poza animatorem emitenta, nie spodziewamy się dużej aktywności na rynku pierwotnym i zakładamy, iż zdecydowana większość inwestorów będzie koncentrować swoją uwagę na handlu certyfikatami ETF na GPW. Podobnie wygląda to również na innych rynkach, gdzie notowane są ETF.

4. Czy nowe indeksy, które pojawiły się na giełdzie wynikają z Państwa potrzeby?

Pojawienie się indeksu mWIG40TR rzeczywiście wynika z naszych rozmów z GPW odnośnie planowanych przez nas nowych funduszy ETF, ponieważ naszym kolejnym funduszem ma być właśnie Beta ETF mWIG40TR. GPW wprowadziła równocześnie indeks sWIG80TR, ale w przypadku tego indeksu na razie nie planujemy odpowiedniego ETF w najbliższym czasie. Indeks WIG20R istniał już wcześniej, choć cena ustalana była tylko 3 razy w ciągu sesji.

Niezależnie od wprowadzenia tych indeksów nastąpiło również zwiększenie częstotliwości ustalania poziomu wszystkich indeksów typu TR (WIG20TR, mWIG40TR oraz sWIG80TR), co ma związek z rynkiem ETF, ponieważ GPW jest mocno zainteresowana rozwijaniem tego segmentu rynku.

5. Czy możliwy będzie ‚short sale’ na ETFWIG20TR?

Wstępnie wygląda na to, że będzie to możliwe, jednakże nie prowadziliśmy dokładnej analizy i nie mamy pewności, czy wcześniej jakieś zmiany w regulacjach wewnętrznych KDPW i GPW nie będą konieczne. Ze swej strony zamierzamy aktywnie wspierać taką możliwość, bo to w naturalny sposób zwiększać będzie obroty na tym instrumencie oraz zwiększy jego postrzeganą atrakcyjność. Mamy też bardzo dobre relacje z GPW i KDPW, które też zainteresowane są rozwojem rynku ETF, więc na pewno będą nas w tym wspierać.

6. Jak działa mechanizm wystawiania ETF dla animatora? Animator sprzedaje w czasie sesji ETF, których nie posiada, a po sesji zwraca się do Was o emisję?

Animator emitenta na rynku ETF działa inaczej niż np. na rynku akcji, ponieważ nie musi posiadać na swojej książce „zapasu” instrumentów, którymi kwotuje. Animator na rynku ETF może na początku dnia rozpocząć swoje kwotowania nie posiadając żadnych certyfikatów ETF na stanie, gdyż może je „odkupić” w dowolnej ilości na rynku pierwotnym składając do funduszu odpowiednie zapisy na nowe certyfikaty. Animator emitenta ma do dyspozycji 2 tryby składania zapisów (podobnie jest również przy umarzaniu certyfikatów): za środki pieniężne, albo za papiery. W przypadku zapisu za środki pieniężne taka dyspozycja musi trafić do funduszu na co najmniej godzinę przed zamknięciem sesji w danym dniu, aby animator mógł otrzymać certyfikaty wg wyceny wyznaczonej na ten dzień. W przypadku spełnienia tego warunku animator otrzyma nowe certyfikaty w dniu D+2 i przekaże je w tym samym dniu drugiej stronie transakcji z dnia D, zamykając posiadaną krótką pozycję w certyfikatach. W przypadku płatności za papiery animator emitenta musi złożyć zapis nie później niż 30 minut po zamknięciu sesji, aby móc otrzymać certyfikaty w dniu D+2 i po wycenie z dnia D. W przypadku niedotrzymania wskazanych terminów zapis animatora będzie traktowany jako zapis złożony dnia następnego.

Prospekt funduszu w pkt. 44 bardziej szczegółowo opisuje sposób funkcjonowania animatora emitenta i zasady składania przez niego zapisów na rynku pierwotnym.

———-

Pojawiają się pytania o różnice między nowym BETA ETF WIG20TR a poprzednim ETFW20L. Wyjaśnialiśmy w pierwszej części, że różnią się one rozwiązaniem prawnym (BETA podlega w pełni polskiemu prawu i KNF) oraz zawartością (BETA docelowo same akcje ujęte w WIG20, Lyxorowy jest luksemburskim syntetykiem na zasadzie swapu z Société Générale).

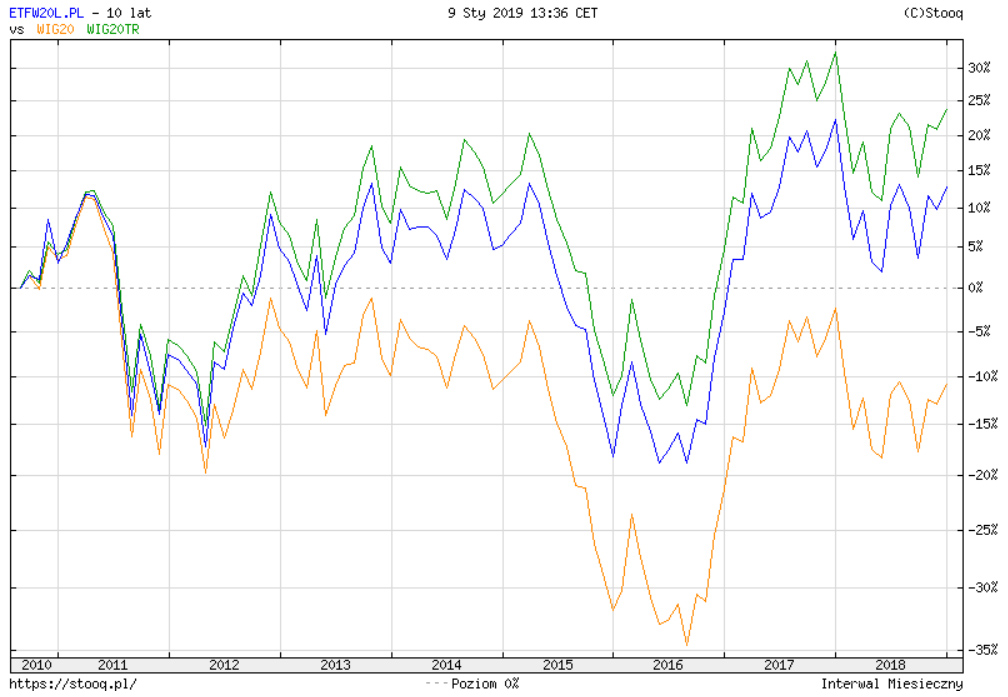

W tej chwili oba ujmują dywidendy ze spółek. Wcześniejszy ETF W20L wypłacał je posiadaczom, jednakże zmieniono politykę na reinwestycję dywidend i ujęciu ich w wartości ETFa. Poniższy wykres pokazuje różnice między „starym” ETFem a indeksem WIG20 i jego dywidendową wersją WIG20TR:

ETFW20L dość wiernie naśladuje przebieg WIG20TR, a różnica wycen wynika najprawdopodobniej z odliczanej opłaty za zarządzanie.

Na koniec jedna uwaga, o której przekazanie zostałem poproszony: otwarcie sesji dla nowego BETA ETF WIG20TR następuje o 9:05 jak w przypadku innych certyfikatów, ale zamknięcie już o godzinie 17:02, natomiast dogrywka o 17:05.

P.S. Ponieważ występuje potencjalny konflikt interesów, informuję, że posiadam jednostki BETA ETF WIG20TR na moim rachunku IKE. Zamierzam nadal go pasywnie kupować za pomocą automatycznej strategii DCA, czyli nabywać więcej jednostek gdy kurs spada, mniej gdy rośnie, ale bez dokonywania jakichkolwiek analiz. Zresztą strategii systematycznego wykorzystania funduszy typu ETF jest dużo więcej, o czym zresztą sam pisałem w kilku specjalnych biuletynach dostępnych na stronie https://strategie.bossafund.pl/ .

—kat—

Znajdziecie nas na Twitterze: @BlogiBossaPl

Blogi biorą udział w głosowaniu na najlepszy blog 2018 r w ramach https://konkurs.investcuffs.pl/. Z góry dziękujemy za docenienie skali wiedzy, którą na naszych blogach prezentujemy!

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.