Szanowni czytelnicy pewnie wiedzą, iż w najbliższą niedzielę odbywają się wybory samorządowe, które – z racji szaleństwa polskich polityków – zmieniają się w absurdalną próbę przeniesienia ogólnopolskiego podziału „My tak! Cała reszta zła!” na szczebel dbania o chodnik i jakość wody na poziomie wsi.

Stali czytelnicy blogów pewnie wiedzą, iż jak zawsze zamierzam zignorować swój obywatelski obowiązek i zwyczajnie nie dać satysfakcji różnej maści specom od wmawiania, iż Rzeczpospolita mnie potrzebuje. Spece od marketingu zrobiły z wiejskich wyborów plebiscyt zmierzający do tego, by wieśniak, taki jak ja, który żyje w świecie, gdzie kilka domów dalej mieszka jego sołtys (naprawdę jest to Pani Sołtys), opowiedział się za lub przeciw kursowi w jakim zmierza władza centralna i na poziomie wójta czy burmistrza ocenił całość rzeczywistości.

Nawet, gdybym zechciał złamać swoją zasadę „niewybierania mniejszego zła kiedy nie muszę” i jakimś trafem poszedł na wybory, które mają być – jak wspomniałem – plebiscytem „Za” lub „Przeciw”, nie mógłbym tego zrobić bez spojrzenia na ocenę władzy przez pryzmat rynku. Tak się szczęśliwie składa, iż wybory samorządowe odbywają się niemal trzy lata po wyborach parlamentarnych z 2015 roku, więc jeśli już los mojego burmistrza ma jakoś zależeć od tego, co dzieje się w Wielkiej Polsce, to proponuję rzucić okiem na rynkowe wskaźniki.

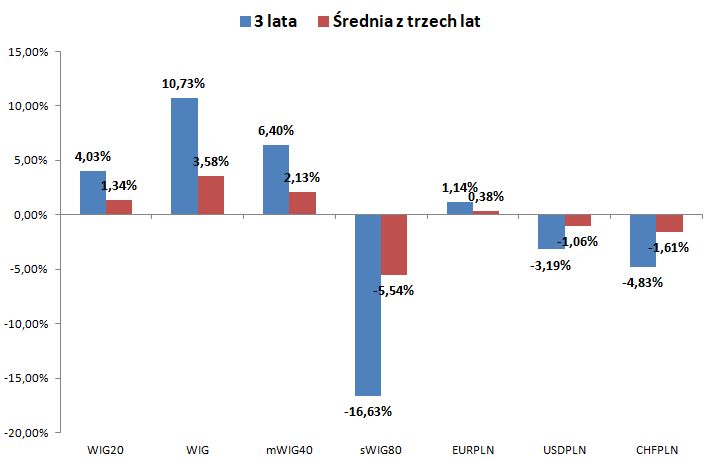

Poniższy wykres pokazuje zmiany procentowe wobec zakończenia handlu w dniu 23 października 2015 roku. Oczywiście wiem, że nowa władza nie ukształtowała nowego rządu w poniedziałek 26 października, ale jakiś punkt do obliczeń musi zostać przyjęty, więc arbitralnie przyjąłem, iż granicą są wybory z 25 października 2015 roku. Sądzę, że zmiany nie będą znacząco inne nawet jeśli uzna się za początek sprawowania nowej władzy w momencie pierwszego posiedzenia Sejmu czy nawet zaprzysiężenia nowego prezesa Rady Ministrów. Zwyczajnie, kilka tygodni zmieni mało, a jeszcze mniej w słupkach czerwonych na wykresie, które pokazują średnią zmianę indeksu czy waluty z trzech lat.

Dla wiarygodności wyliczeń należałoby oczywiście dać jakiś odnośnik dla innych rynków, ale wszak politycy obiecują, iż na szczeblu lokalnym są w stanie przeciwstawiać się globalnym trendom, więc niech lokalne zmiany będą oderwane od globalnych trendów. Uczciwie przyznajmy jednak, iż żaden z polskich polityków nigdy nie obiecywał, że jakoś wpłynie na rynki czy gospodarkę w sposób, który będzie można mierzyć np. siłą złotego czy kapitalizacją GPW. Spodziewam się, iż nie dlatego, że nie przyszło im to do głowy, ale dlatego, iż większość nawet nie rozumie, co to jest kapitalizacja i co wpływa na kursy walut.

Wracajmy jednak do danych. Zacznijmy od walut. Jak widać trzy lata obecnych rządów miały marginalny wpływ na kondycję złotego. Generalnie waluta okazuje się stabilna wobec euro i mocniejsza wobec dolara i franka szwajcarskiego. Średnia zmiana z trzech lat dla każdej pary pozwala ocenić obecną władzę jako poprawną z punktu widzenia stabilności waluty. Zagraniczne wakacje lub zakupy importowanych towarów nie zrobiły się droższe tylko z powodu osłabienia złotego. Nie zrobiły się też znacząco tańsze, ale osobiście uznaję stabilność waluty za dobro, o które warto dbać.

W przypadku rynku akcji układ sił jest nieco bardziej zróżnicowany. Pomijając mocne odchylenie koszyka spółek małych (sWIG80) zmiany są zwyczajnie mizerne. Rynek warszawskich akcji oglądany przez pryzmat zmian procentowych stoi w miejscu. Benchmarkowy WIG20, który jest symbolem prestiżu i siły rynku warszawskiego, właściwie nie zmienił wartości. Nawet zmiana indeksu WIG, reprezentującego cały rynek, sprowadzona do średniej daje zysk, który nie imponuje siłą. Oczywiście mogło być gorzej, ale jak już chcecie plebiscytu, to z punktu widzenia zmian procentowych na rynku warszawskim ostatnie trzy lata były zwyczajnie stracone. Posługując się „logiką” sporu politycznego, głosuję ocenami: bardzo dobra za kondycję waluty i negatywna za kondycję GPW.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Moim bardzo osobistym zdaniem te suche cyfry są jedynie pudrowaniem rzeczywistości i nie oddają tego, że jednak coś się stało, czego takie porównanie nie pokaże. Nie jestem w stanie w krótkim komentarzu objąć wszystkiego, ale chociaż zaznaczę ciężar tego, co mam na myśli:

– akcje i indeksy po wyborach ostro nurkowały, przyczyniając się do strat inwestorów; stało się to z powodu wielu pomysłów, z których nie wszystkie zostały zrealizowane – opodatkowanie banków (przerzucone na klientów), próby rozwiązania problemów kredytów frankowych (skończone na obietnicach), próba opodatkowania marketów (skończona wetem UE), ryzkowne wizje przyszłości (zmaterializowane w reformach prawa) itp

– wydatkowanie pieniędzy akcjonariuszy spółek z udziałem państwa na propagandowe akcje,

– doprowadzenie do zmniejszenie nakładów inwestycyjnych w gospodarce,

– zwiększenie niepewności prawnej,

– wystraszenie inwestorów zagranicznych,

– przepychanki we władzach giełdy i nadzoru zmniejszające ich skuteczność,

– brak spójnej wizji i działań wspierających rozwój giełdy i jej obraz za granicą,

– obsadzenie kluczowych spółek miernymi ale wiernymi, co spowolniło znacząco procesy decyzyjne,

– utrata wiarygodności w oczach wielu inwestorów, którzy zrezygnowali z giełdy.