Jeśli północnoamerykańscy inwestorzy zastanawiają się czy gorączka spekulacyjna na akcjach spółek związanych z sektorem marihuany jest ciągle w początkowej fazie to fakt, że temat został poruszony na inwestycyjnym blogu skupionym na peryferyjnym rynku akcyjnym mogą potraktować jako sugestię, że hossa początkowy etap ma już za sobą.

Głównym bohaterem gorączki w segmencie marihuany jest notowana na Nasdaq, pochodząca z Kanady i związana z Peterem Thielem spółka Tilray. Spółka zadebiutowała na Nasdaq w lipcu. W IPO sprzedawała akcje po 17 USD. 19 września cena akcji osiągnęła w trakcie sesji poziom 300 USD co implikowało 24 mld USD kapitalizacji rynkowej. To mniej więcej tyle ile dwie największe spółki na GPW razem wzięte (PKO i PKN). Warto zauważyć, że wolumen tego dnia przekroczył 30 mln akcji. Daje to poziom obrotów nieosiągalny dla „najmłodszego” obecnie rozwiniętego rynku akcyjnego.

Generalny entuzjazm do segmentu marihuany, niewielka ilość akcji w obrocie (różnie podawana: od 11 mln do 18 mln) oraz brutalne wyciskanie krótkich pozycji (stanowiły nawet 1/3 wszystkich akcji w obrocie) podawane są jako przyczyny zachowania kursu akcji Tilray w ostatnich tygodniach i dniach. Warto zauważyć, że Tilray jest bardzo widocznym przedstawicielem większego sektora. Na Blogach Bossy pisał o tym segmencie Tomasz Symonowicz już w 2016 roku. Od tego czasu segment marihuany wyraźnie się rozwinął. Na tyle, że Wall Street Journal porównuje sytuację w tej branży i rynkowe nastawienie do niej do bąbla internetowego pod koniec lat 90.

W artykule WSJ występuje nawet bankier inwestycyjny z Nowego Jorku, który rzuca pracę na Wall Street i zaczyna nową karierę – w startupie z Zachodniego Wyrzeża w sektorze marihuany. Żadna branża nie jest gorąca jeśli bankierzy inwestycyjni nie rzucają dla niej swoich posad.

Z rynkowego punktu widzenia bazą dla branży marihuany jest Kanada. To z tego państwa wywodzą się największe firmy w sektorze:

- Aurora Cannabis (9 mld)

- Canopy Growth (12 mld)

- Cronos Group (2 mld)

- Tilray (10 mld)

Jeśli popatrzymy na podane w nawiasach poziomy kapitalizacji rynkowych (wyrażone w USD) to stanie się jasne, że nie to jakiś totalnie niszowy sektor, którego znaczenie zostało rozdmuchane przez szukające sensacji media biznesowe. Podobny wniosek można wyciągnąć z konkretnych decyzji biznesowych podejmowanych przez dużych graczy w sektorze produktów spożywczych. Constellation Brands (ma w portfelu min. piwo Corona) zainwestował w sierpniu ponad 4 mld USD w jedną z wymienionych wyżej spółek: Canopy Growth.

Nie oznacza to oczywiście, że sektor marihuany osiągnie potencjał, który dostrzegają w nim jego entuzjaści. Inwestycja Constellation Brands może okazać się błędem i być podawana jako przykład nieprzemyślanej, emocjonalnej akwizycji w nowym, modnym sektorze (jak fuzja Time Warner i AOL). Konkretne decyzje biznesowe (takie jak współpraca Coca-Coli z Aurora Cannabis w tworzeniu napoju z dodatkiem CBD) sugerują jednak, że sektor medycznej i rekreacyjnej marihuany zaczyna być traktowany poważnie: zarówno na rynku akcyjnym jak i w gabinetach prezesów dużych korporacji spożywczych i farmaceutycznych.

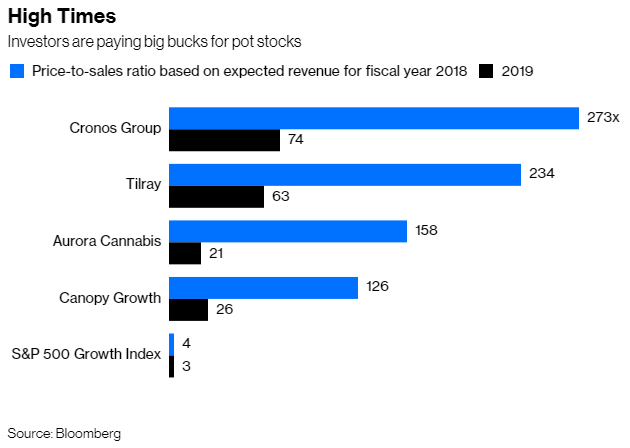

Naturalnie nie jest to jednoznaczne z uznaniem, że wyceny, które spółki z sektora uzyskują na rynku akcyjnym są uzasadnione. Moim zdaniem czas, w którym główny nurt świata biznesu zaczyna traktować raczkujący sektor poważnie jest z reguły momentem, w którym wyceny aktywów z tego sektora są już bardzo wysokie. Bloomberg opublikował zestawienie wskaźnika ceny do sprzedaży dla czterech największych spółek w sektorze i porównał je z przeciętną dla segmentu spółek wzrostowych:

Za Bloomberg

Z wykresu można wyciągnąć kilka wniosków. Po pierwsze rynek spodziewa się gwałtownego wzrostu sprzedaży w 2019 roku (oraz w następnych latach). Po drugie nawet po uwzględnieniu tego wzrostu wskaźniki cena/sprzedaż są na kosmicznie wysokich poziomach. Bloomberg porównuje powyższe dane ze wskaźnikami spółek technologicznych z indeksu Russell 3000 z grudnia 1999 roku. Przeciętna dla segmentu wynosiła 13, mediana 5,8. Tak więc gorączka w sektorze marihuany jest przynajmniej pod względem wskaźników wyższa niż gorączka w sektorze technologicznym w 1999 roku. Po trzecie dziennikarze lubią pisać o sektorze marihuany bo mają wiele możliwości bawienia się błyskotliwymi grami słów.

Z inwestycyjnego punktu widzenia sektor marihuany jest więc kolejnym sezonem tego samego serialu: perspektywiczny sektor z olbrzymim potencjałem rozwoju wzbudza duży entuzjazm inwestorów. Inwestorzy zmagają się z tymi samymi problemami co w przypadku poprzednich, rozgrzanych perspektywicznych rynków.

Nie każdy nowy segment realizuje swój potencjał. Prezes Tilray jest przekonany, że sektor marihuany będzie globalnym biznesem porównywalnym z sektorem tytoniowym i alkoholowym. Wspomniany wcześniej bankier inwestycyjny mówi o perspektywie 100 mld dolarów sprzedaży w samych tylko USA. Rzeczywiście można sobie wyobrazić taki scenariusz: liberalizację dostępu w dużej liczbie państw i status rekreacyjnej używki porównywalnej z alkoholem. Sytuacja może się jednak rozwinąć inaczej: na przykład wysokie koszty społeczne popularności marihuany mogą zatrzymać albo odwrócić proces liberalizacji. Oparte na marihuanie produkty nie muszą także uzyskać masowej popularności.

Niezwykle trudno jest także przewidzieć, które spółki okażą się największymi beneficjentami w przypadku realizacji potencjału raczkującego sektora. Segment smartfonów potężnie się rozwinął ale na początku 2007 roku niewielu spodziewało się, że to Apple i Google będą największymi wygranymi sukcesu tego sektora. Dziennikarze Bloomberga zwracają uwagę, że nie jest jasne czy na sukcesie sektora marihuany skorzystają firmy stricte z tej branży czy firmy z sektora spożywczego, alkoholowego albo tytoniowego, które wejdą na ten rynek. W samym sektorze marihuany jest też wiele spółek i niewiele narzędzi wiarygodnie wskazujących potencjalnych wygranych.

Popularność segmentu uruchamia groźny dla inwestorów mechanizm rynkowy: zgłaszają spory popyt na spółki z sektora więc sprytni przedsiębiorcy na ten popyt odpowiadają. W Kanadzie, w której obok czterech spółek-liderów na rynkach giełdowych (tych mniejszych) i pozagiełdowych notowanych jest 100 innych firm związanych z sektorem marihuany. Wiele firm już ogłosiło decyzję o zmianie branży. Kanada jest ważnym rynkiem finansowym dla spółek z sektora poszukiwań i wydobycia surowców mineralnych. Trudno sobie wyobrazić by kompetencje z tej branży przydały się w sektorze marihuany. Mimo to spółki zmieniają branżę i nazwę a inwestorzy wykazują zainteresowanie takimi transformacjami. Na przykład na początku 2018 roku Relentless Resources zamieniło się w SugarBud Craft Growers. Nie będzie się zajmować poszukiwaniem gazu ale uprawą i dystrybucją marihuany.

1 Komentarz

Skomentuj Deo Gratias Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

No proszę, dzięki artykułowi mam już pierwszy typ na noworoczne prognozy wzrostu do nieba 🙂