Pod koniec sierpnia PAP opublikowała depeszę zawierającą dwie interesujące informacje. Z jednej strony według metodologii NBP obecnie w na polskim rynku nie ma funduszy, które spełniałyby kryteria funduszu rynku pieniężnego. Z drugiej strony, według klasyfikacji Analizy Online oraz Izby Zarządzających Funduszami i Aktywami (opierających się odpowiednio: na polityce inwestycyjnej funduszu zapisanej w statucie oraz na deklaracjach składanych przez TFI) na krajowym rynku funkcjonuje około 60 funduszy z kategorii „gotówkowe i pieniężne”.

Uwydatniony w depeszy PAP paradoks wynika zapewne z nowych regulacji (z lipca 2018 roku), które bardzo szczegółowo i konserwatywnie definiują fundusze rynku pieniężnego. Jak podają Analizy Online, nowe regulacje zawierają także zapisy, że fundusze nie mogą mieć w swoich nazwach wyrażeń sugerujących, że są funduszami o charakterze pieniężnym jeśli nie spełniają kryteriów funduszu rynku pieniężnego. Oznacza to, że w najbliższych kilku miesiącach kilkadziesiąt funduszy w Polsce zmieni nazwę i wyrzuci z niej takie słowa jak pieniężny albo gotówkowy.

Zdaję sobie sprawę, że rynek polskich funduszy skupiony jest na dużo poważniejszych problemach. Kilka TFI zmaga się z problemem masowych umorzeń, nadszarpniętej reputacji i ewentualnych sankcji od Komisji Nadzoru Finansowego. Zagadnienie, które chcę poruszyć jest jednak istotne ze względu na wielkość środków ulokowanych w funduszach w kategorii „gotówkowe i pieniężne”. Z analizy problemu wynika także uniwersalna lekcja dla wszystkich inwestorów. Lekcja, której inwestorzy w Polsce nie wyciągnęli z wydarzeń, które rozegrały się w 2012 roku.

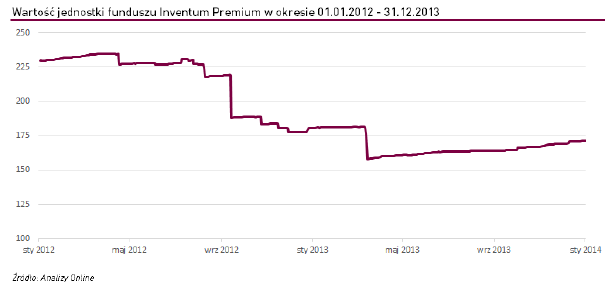

Portal Analizy Online przygotował interesujący raport o ryzykach związanych z funduszami pieniężnymi i gotówkowymi. Częścią raportu jest wykres pokazujący wartość jednostki funduszu Inventum (Idea) Premium – funduszu pieniężnego, przynajmniej w opisach i materiałach marketingowych:

Za Analizy Online

Fundusze pieniężne i gotówkowe traktowane są przez tysiące inwestorów w Polsce jako alternatywa dla depozytów bankowych, produkt równie bezpieczny lecz oferujący wyższe stopy zwrotu. Tak też są często sprzedawane. Można założyć, że istotna część klientów tych funduszy nie zakłada, że może na tej inwestycji ponieść jakąkolwiek stratę.

Jednocześnie analiza portfeli inwestycyjnych części funduszy, przede wszystkim udziału obligacji korporacyjnych z sektora niefinansowego oraz obligacji z rynków wschodzących (w tym Turcji), wyraźnie sugeruje, że nie są to produkty dla inwestorów oczekujących odpowiednika lokat bankowych.

Wojciech Górny z NN Investment Partners TFI w wypowiedzi dla PAP zwrócił uwagę, że większość portfeli polskich funduszy gotówkowych jest częściowo zbudowana z obligacji korporacyjnych i na podstawie sprawozdań za 2017 rok określił ich udział na przeciętnie 30%, choć zaznaczył, że są fundusze gdzie udział ten przekracza 50%. Izabela Sajdak z BPS TFI wyjaśniła dla PAP kwestię, której większość czytelników Blogów Bossy się domyśla: zarządzający wspomagają się obligacjami korporacyjnymi w funduszach pieniężnych by wygrać ze stopami zwrotu z depozytów bankowych. W niektórych funduszach nawet 70% aktywów to papiery nieskarbowe. Z tego samego powodu część zarządzających kupuje do portfeli dług z państw wschodzących.

W swoim raporcie Analizy Online podaje między innymi takie informacje:

- na koniec 2017 w portfelach funduszy pieniężnych i gotówkowych obligacje korporacyjne (polskie i zagraniczne) stanowiły około 37%

- udział obligacji firm z sektora niefinansowego wynosił przeciętnie 12% ale dla 1/3 funduszy przekraczał 20%

- w trzech funduszach obligacje tureckie stanowiły więcej niż 5% aktywów na koniec 2017 roku (w jednym funduszu było to 12,6%)

Dane z raportu Analizy Online dotyczą przeciętnych portfeli i uwzględniają obecność odstających funduszy z udziałem długu korporacyjnego na poziomie 50%-70% i wysokim udziałem obligacji instytucji niefinansowych. Z lektury tego raportu, depeszy PAP i kilku sprawozdań za 2017 roku nasuwa się wniosek, że jeśli inwestorzy w Polsce wybierają fundusz z kategorii gotówkowe i pieniężne jako atrakcyjną, lecz równie bezpieczną, alternatywę dla depozytów bankowych to popełniają poważny błąd. Większość z tych błędów nie przyniesie negatywnych konsekwencji ale prędzej czy później będziemy mieli do czynienia z grupą „pechowych inwestorów”.

Zastanawiam się także czy polityka sprzedażowa i polityka inwestycyjna funduszy ze wspomnianych kategorii nie stworzyła trwale nierealistycznych oczekiwań wśród inwestorów. Zarządzający, którzy chcą zaoferować produkt pod względem ryzyka odpowiadający idei funduszy gotówkowych mogą nie przekonać inwestorów nauczonych w ostatnich kilku latach oczekiwać wyników wyraźnie przewyższających oprocentowanie depozytów.

Uniwersalną lekcją z tej sytuacji jest idea, że każdy inwestor powinien wykonać pracę domową. W przypadku funduszy oznacza to zapoznanie się ze składem portfela i zdecydowanie czy odpowiada on polityce deklarowanej w materiałach promocyjnych. Odrobienie tej lekcji ochroniłoby inwestorów także w trwającym obecnie zamieszaniu na rynku funduszy inwestycyjnych. Pozwoliłoby zidentyfikować fundusze o dużym udziale pozycji na skrajnie niepłynnych spółkach, w tym z rynku NewConnect i uniknąć konsekwencji braku tej płynności w okresie fali umorzeń.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.