Jestem przekonany, że koncept progu bólu związany z tolerancją na ryzyko odgrywa kluczowe znaczenie w każdej skutecznej filozofii inwestycyjnej. Tworzenie każdego podejścia inwestycyjnego powinno się zaczynać od oszacowania progu bólu czyli poziomu strat, które inwestor może znieść emocjonalnie i finansowo.

Myślę także, że inwestorzy mają tendencję do przeszacowywania swojego progu bólu, zakładania, że mają większą odporność na straty niż jest to w rzeczywistości. Efektem tego są niekorzystne dla długoterminowych wyników inwestycyjnych kapitulacje w czasie rynkowych przecen. Niekorzystne nie tylko dlatego, że oznaczają sprzedaż aktywów po nieatrakcyjnych cenach ale także dlatego, że zostawiają emocjonalny wstręt do rynku, na którym inwestor skapitulował. W przypadku rynku akcyjnego oznacza to wstręt do aktywów, które historycznie przynosiły relatywnie wysokie stopy zwrotu w długim terminie.

Odkryłem w czerwcu wpis na blogu Financial Samurai, który bardzo przekonywująco pokazuje jak łatwo jest przeszacować swoją tolerancję na ryzyko. Autor bloga kilka lat temu zrezygnował z pracy w korporacji i utrzymuje się z pasywnych dochodów. Blog i związane z nim przedsięwzięcia w dziedzinie finansów osobistych są częścią tych dochodów ale najważniejszą rolę odgrywają inwestycje finansowe i inwestycje na rynku nieruchomości.

Warto zwrócić uwagę na dwie rzeczy: autor bloga ma kilkanaście lat doświadczenia w bankowości inwestycyjnej. Jest też relatywnie zamożnym człowiekiem – szacuje swoje pasywne dochody na ponad 200 tysięcy dolarów. Można więc założyć, że jego majątek netto wynosi przynajmniej kilka milionów dolarów. Zwracam na to uwagę bo strata, która skłoniła go przemyślenia poziomu tolerancji na ryzyko była relatywnie niewielka, przynajmniej w stosunku do jego majątku netto.

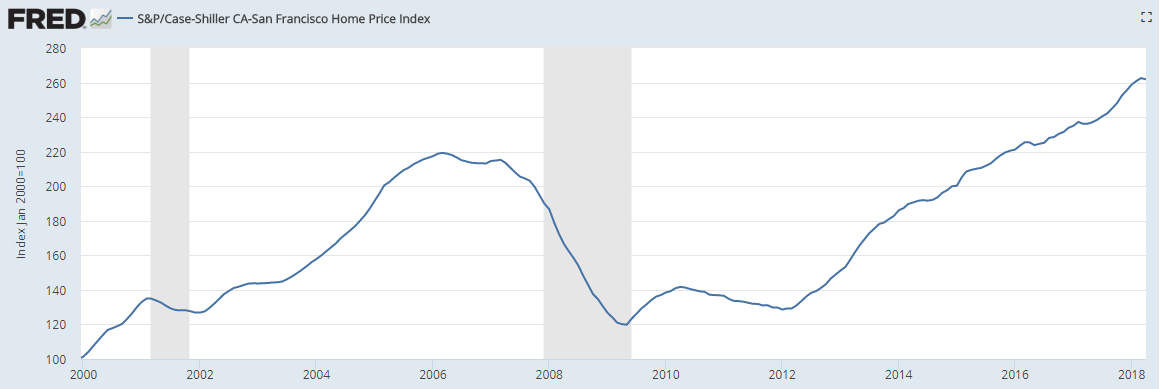

Z drugiej strony autor podkreśla, że od zawsze miał niską tolerancję na ryzyko. Z jego relacji można wyciągnąć wniosek, że doświadczenie pęknięcia bańki internetowej na wiele lat zniechęciło go do rynku akcyjnego. Mimo tego, że zdołał opuścić rynek akcyjny na początku przeceny. W swoich inwestycjach koncentrował się na lokatach bankowych i rynku nieruchomości. Doświadczył więc kryzysu na amerykańskim rynku nieruchomości – podaje, że w okresie 12 miesięcznym stracił 35% swojego majątku netto. Całkowite obsunięcie było zapewne większe jeśli weźmie się pod uwagę, że inwestował na rynku nieruchomości w San Franciso.

Za FRED

Pierwsza zmiana nastąpiła w 2012. Odszedł z korporacji i potraktował odprawę jako „wygraną” (pieniądze kasyna). Zwiększył więc swoją ekspozycję na rynek akcyjny bo stwierdził, że pieniądze kasyna może inwestować bardziej agresywnie. Nie inwestował jednak agresywnie na rynku akcyjnym. Znów skupił się na rynku nieruchomości.

Większą kwotę na rynku akcyjnym zainwestował pod koniec 2017 roku. Na rynku finansowym zamierzał ulokować 1,2 mln USD z 1,8 mln USD przychodów netto ze sprzedaży nieruchomości. Zamierzał stosować portfel 60/40 czyli inwestować 60% na rynku akcyjnym i 40% na rynku obligacji. Do stycznia 2018 roku zasilił rachunek kwotą 0,9 mln USD.

W lutym i marcu miała miejsce gwałtowna ale relatywnie płytka (około 10%) korekta na amerykańskim rynku akcyjnym. Co więcej, o ile po tąpnięciu na początku lutego nastąpiło szybkie odbicie to notowania w marcu zakończyły się w okolicach miesięcznych minimów. Autor bloga podaje, że w tych dwóch miesiącach stracił około 45 000 dolarów. Przyznaje także, że przeżył tę stratę dużo boleśniej niż tego oczekiwał.

To interesujące spostrzeżenie bo strata nawet w odniesieniu do samego portfela aktywów finansowych wyniosła około 5%. W odniesieniu do całego majątku była dużo mniejsza. Mimo to autor bloga odczuwał silne emocjonalne zmęczenie, był zniechęcony, odczuwał brak motywacji do pracy (pasywne dochody nigdy nie są w 100% pasywne), przejawiał uczucie żalu – analizował co powinien zrobić z inwestycjami na rynku finansowym, miał do siebie pretensje, że nie sprzedał akcji gdy rynek był w fazie gwałtownych wzrostów w grudniu i styczniu.

Moim zdaniem można z relacji na blogu Financial Samurai wyciągnąć kilka lekcji. Po pierwsze, problem z szacowaniem tolerancji na ryzyko i skłonność do przeceniania jej może mieć każdy inwestor. Nawet taki inwestor, który niemalże zawodowo zajmuje się przypominaniem czytelnikom bloga i książek, że najprawdopodobniej przeszacowują swoją odporność na straty. Po drugie, jedynym naprawdę wiarygodnym szacunkiem tolerancji na ryzyko jest reakcja na rynkową przecenę. Ogólne zaznajomienie z rynkiem finansowym może nie być w tym kontekście przydatne. Sytuacja finansowa inwestorów zmienia się, podobnie jak i profil emocjonalny co oznacza, że bezpośrednie przenoszenie doświadczeń z jednej przeceny na drugą może skutkować błędnym szacunkiem progu bólu. Zachowanie inwestorów w czasie bessy 2007-2009 albo 2000-2001 jest cenną wskazówką przy ocenie ich tolerancji na ryzyko ale inwestorzy nie powinni oczekiwać, że zareagują tak samo jak w czasie ostatniej bessy.

Rynek akcyjny stanowi specyficzne wyzwanie dla inwestorów z doświadczeniem na innych rynkach, zwłaszcza na rynku nieruchomości. Problemem jest nie tylko istotnie wyższa zmienność ale także fakt, że jest ją dużo łatwiej obserwować. Inwestorzy na rynku nieruchomości nawet jeśli są świadomi, że ceny na rynku mogą się zmieniać także w tygodniowym czy miesięcznym horyzoncie czasowym nie obserwują tych zmian. Z całą pewnością nie obserwują tych zmian w odniesieniu do ich własnych aktywów. Rynek nieruchomości może stracić kilka lub kilkanaście procent ale nikt codziennie czy co tydzień nie wycenia tych konkretnych należących do nich domów czy mieszkań. Moim zdaniem zwiększa to odporność na ewentualne obsunięcia wartości portfela. Nie są one bezpośrednio obserwowalne jeśli inwestor nie decyduje się na sprzedaż. Inwestor ma także możliwość stworzenia narracji neutralizujących obsunięcie na szerokim rynku – na przykład przekonania, że korzyści netto z przeprowadzonego remontu neutralizują spadek cen na szerokim rynku. Takich możliwości nie ma w przypadku rachunku akcyjnego.

Po czwarte, poprawne szacowanie tolerancji na ryzyko jest skomplikowane przez księgowanie umysłowe. Autor bloga Financial Samurai podał przykład takiego manewru gdy przyznał, że potraktował odprawę jak pieniądze kasyna – środki, którymi może zarządzać dużo bardziej agresywnie niż „normalnymi” środkami. Dostrzegam także księgowanie umysłowe w sposobach, w których rozpatrywał swoje straty na rynku akcyjnym w lutym i marcu 20018 roku. Moim zdaniem sposób umysłowego traktowania, przeliczenia strat na rachunku inwestycyjnym może mieć ważne znaczenie dla poziomu tolerancji na ryzyko. Omówię to szczegółowo w kolejnym tekście.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Myśle że znacznie bardziej to przeżył bo po 2012 roku inwestycje to jedyn źródło dochodów. bardziej sie wtedy do tego przywiązujesz.

pracwoałby w korpo, ciągnął 20k$ na miesiąc, to obsuwy na 45k$ by nawet nie zauważył 🙂