Po pierwszym tygodniu wojny handlowej USA z Chinami cóż innego mogłoby zagościć w tej weekendowej rubryce?

Mamy na dziś dwa zupełnie odmienne skutki tej wojny:

- Chiny, które stosują politykę odwetu, ale ich giełdy broczą krwią i wpadają w techniczną bessę.

- USA, które eskalują konflikt i zapowiadają złotymi ustami Trumpa zwiększenie wartości towarów objętych cłami, ale ich giełdy cierpią tylko przez chwilę, w pozostałym czasie wpadając niemal w euforię.

Coś tu zgrzyta…

Można spróbować zrozumieć Amerykanów. W końcu ma ochronić to ich rynek, bilans handlowy, miejsca pracy, patenty, a to przecież pozytywne informacje! Dlaczego spółki miałyby cierpieć z tego powodu? Do tego Goldman Sachs przewiduje, że z powodu wojen, bo przecież wszczęli ich więcej na wielu frontach, gospodarka nie ucierpi. Skąd więc nagła, wtorkowa przecena po ogłoszeniu kolejnej 200 miliardowej transzy objętej taryfami w handlu z Chinami?

Mogę się domyślać, że obraz zaciemnia właśnie zaczęty okres publikowania zysków spółek za pierwsze półrocze, a te spodziewane są wyśmienite, więc któż miałby się martwić jakimiś cłami?

Czy rzeczywiście wojny tego typu niczym nie grożą?

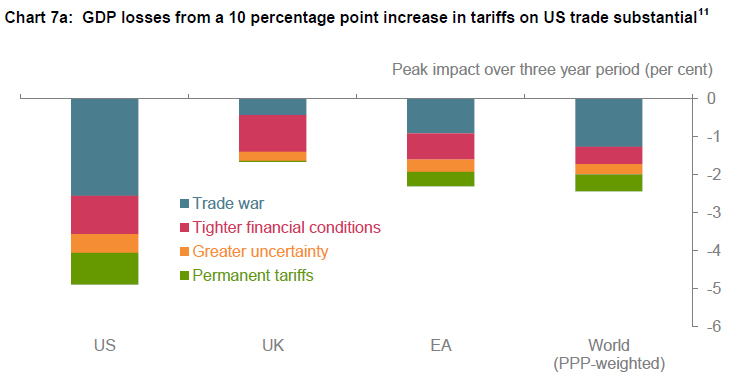

Znalazłem świeży raport Banku Anglii z 5 lipca 2018 r na ten właśnie temat (zawarty w przemówieniu jego gubernatora). A tam taki oto wykres skutków wprowadzenia taryf:

Źródło: „From protectionism to prosperity”

Ciemno-niebieski kolor pokazuje wpływ wojen handlowych na PKB po kolei USA, Wielkiej Brytanii, krajów UE oraz świata. Cóż, najwięcej stracą właśnie USA wg. tych obliczeń. Dodam, że to tylko jedna z symulacji, w której przyjęto podwyżkę taryf o 10 punktów procentowych i oblicza się ich wpływ po 3 latach biorąc pod uwagę jedynie kanały handlowe. Spowoduje to przy okazji wzrost inflacji (ding dong! podwyżki stóp procentowych!). Nie liczy się w tym wpływu na inne dziedziny typu finanse, niechęć do ryzyka, większa niepewność itd. Nawet jeśli wielkość ceł zmieni się inaczej niż w powyższej symulacji, opcja win-win jest raczej mało prawdopodobna.

Instytucjonalni inwestorzy i fundusze w USA nie są przecież idiotami i muszą to wiedzieć. W tej perspektywie trzeba ocenić, że giełdy amerykańskie mają naprawdę sporo siły i odwagi. Pytanie na jak długo?

–kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

> Instytucjonalni inwestorzy i fundusze w USA nie są przecież idiotami

Nie wiem jak inni, ale ja już raz się ciężko przejechałem na podejmowaniu decyzji opartych na podobnym założeniu.

Większość uczestników rynku ma z definicji przeciętną zdolność wyciągania wniosków i ich reakcje mogą się w związku z tym znacznie opóźniać – być może do czasu pojawienia się bardziej spektakularnych i/lub oczywistych sygnałów.