Larry Swedroe zwrócił uwagę na interesujący artykuł badający popularność akcji loteryjnych w portfelach amerykańskich funduszy akcyjnych.

Badanie, które przeprowadzili Vikas Agarwal, Lei Jiang i Quan Wen skupia się na funduszach inwestycyjnych i może pomóc zrozumieć inwestorom, że nie zawsze interesy klientów funduszy inwestycyjnych (także kupujących produkty inwestycyjne) są zbieżne z interesami zarządzających funduszami (także twórców i sprzedawców produktów inwestycyjnych).

Akcje loteryjne, czyli akcje, których stopy zwrotu mają charakterystykę przypominającą losy na loterie, wzbudzają kontrowersje wśród inwestorów ale inwestycyjny i badawczy konsensus wskazuje, że jako całość ten segment rynku akcyjnego oferują inwestorom niższe stopy zwrotu w długim terminie niż pozostała część rynku. W badaniu Agarwala, Jianga i Wena miarą loteryjności akcji była najwyższa dzienna stopa zwrotu w miesiącu albo średnia z pięciu najwyższych stóp zwrotu w miesiącu. W tym podejściu akcje loteryjne to akcje z tendencją do spektakularnych, szybkich dziennych zwyżek. Takie zachowanie spółek przyciąga uwagę inwestorów bo idea posiadania w portfelu akcji, które potrafią zrobić +30% czy +50% na jednej sesji wydaje się atrakcyjna. W dominującej narracji wspomniana atrakcyjność sprawia, że inwestorzy gotowi są przepłacać za tego typu akcje co z kolei decyduje o słabych wynikach tego segmentu w długim terminie.

Agarwal, Jiang i Wen zadali sobie pytanie: czy są fundusze akcyjne z wyraźnie wyższym udziałem akcji loteryjnych w portfelu a jeśli tak to co możemy o tych funduszach powiedzieć? Badanie objęło ponad 3000 funduszy w okresie po 1998 roku. Warto zwrócić uwagę na trzy interesujące wnioski z badania.

Jeśli wszystkie fundusze akcyjne podzieli się na decyle w zależności od znaczenia akcji loteryjnych w portfelu to okaże się, że fundusze z najwyższego decyla (z dużym znaczeniem akcji loteryjnych) są od funduszy z najniższego decyla:

- zdecydowanie młodsze

- zdecydowanie mniejsze

- mają słabsze wyniki inwestycyjne w ostatnim czasie

- są droższe (wyższe koszty całkowite) i bardziej aktywne (wyższy wskaźnik obrotu)

Pierwsze trzy cechy charakteryzują fundusze, którym może bardzo zależeć na zdobyciu dodatkowych aktywów do zarządzania. Dwie ostatnie cechy wskazują po prostu na niższą atrakcyjność z punktu widzenia potencjalnego inwestora.

Agarwal, Jiang i Wen sugerują, że popularność akcji loteryjnych w portfelach części funduszy może wynikać z chęci przyciągnięcia dodatkowego kapitału. To dlatego zarządzający inwestują w segment rynku, który w długim terminie jest mało atrakcyjny pod względem stóp zwrotu. Z analizy wynika, że popularność spółek loteryjnych w portfelu funduszy rzeczywiście przyciąga kapitał (po uwzględnieniu innych czynników takich jak wyniki inwestycyjne), zwłaszcza kapitał indywidualnych inwestorów. Jeśli skupimy się na samym udziale spółek loteryjnych to przesunięcie się funduszu o jedno odchylenie standardowe w górę zwiększy wpływ środków do funduszu od 20% do 40% dla funduszu skoncentrowanego na klientach indywidualnych.

Co więcej, gdy badacze sprawdzili efekt środków zarządzającego zainwestowanych w fundusz to okazało się, że wysokie zaangażowanie finansowe managera związane było z niskim udziałem akcji loteryjnych w portfelu funduszu. Tak więc wysoki udział akcji loteryjnych w portfelu to w większym stopniu wynik preferencji klientów (i podążających za tymi preferencjami przepływów finansowych) a nie preferencji zarządzających.

Powyższe wnioski należy rozważać w kontekście kluczowego wyniku badań: fundusze z wysokim udziałem akcji loteryjnych osiągały wyraźnie niższe wyniki inwestycyjne niż fundusze z niskim udziałem takich akcji. Ważona ryzykiem różnica w rocznych stopach zwrotu pomiędzy najwyższym a najniższym decylem wyniosła 4,8%

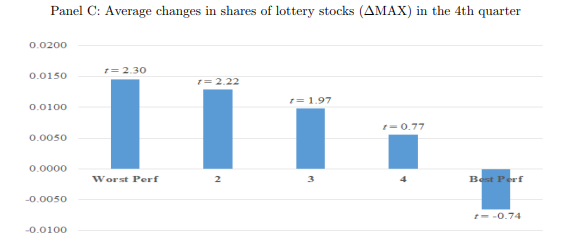

Najciekawszym rezultatem badania Agarwala, Jianga i Wena jest odkrycie, że fundusze akcyjne z relatywnie słabszymi wynikami w pierwszej połowie roku mają tendencję do zwiększania udziału akcji loteryjnych w portfelu w ostatnich dwóch kwartałach roku. Wygląda to tak jakby zarządzający funduszami znajdującymi pod koniec rankingu wyników po pierwszych dwóch i trzech kwartałach sami decydowali się zagrać na loterii i zawalczyć o szansę na wyjątkowo dobrą końcówkę roku. Takie zachowanie skojarzyło mi się wycofywaniem bramkarza przez przegrywającą drużynę pod koniec meczu hokejowego.

Za Agarwal, Jiang i Wen

Najważniejszym wnioskiem z badania Agarwala, Jianga i Wena jest konstatacja, że zarządzający funduszami mogą mieć inne cele niż maksymalizowanie długoterminowych wyników inwestycyjnych uczestników funduszu. Takim celem może być istotne zwiększenie wielkości zarządzanych aktywów (dobre wyniki inwestycyjne są tylko jednym ze środków) albo zawalczenie o lepszą pozycję w rocznym rankingu wyników. Nierzadko te cele będą przynajmniej chwilowo sprzeczne z maksymalizowaniem długoterminowych stóp zwrotu. Wszyscy klienci w sektorze usług inwestycyjnych, w swoim najlepiej rozumianym interesie, muszą być świadomi tych potencjalnych konfliktów interesów.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.