Steven Wood na blogu Factor Investing przedstawił interesującą analizę strategii inwestowania w spin offy czyli przedsiębiorstwa wydzielane przez spółki giełdowe. Analiza Wooda dotyka dwóch ważnych zagadnień: rozsądnego podejścia do testów historycznych i radzenia sobie ze zmieniającą się sytuacją rynkową, która obniża efektywność strategii.

Idea, że podział spółki może generować atrakcyjną okazję inwestycyjną znana jest w świecie finansów przynajmniej od początku lat 90. To wtedy opublikowano pierwsze artykuły badawcze na ten temat (co sugeruje, że idea znana była wcześniej). Strategia inwestowania w spin offy stała się bardzo popularna pod koniec lat 90′ za sprawą książki Joela Greenblatta pod tytułem Stock Market Genius. Steven Wood szacuje, że apogeum popularności tego podejścia mogło przypaść na lata 2004-2005.

W tym czasie, po okresie świetnych wyników, wzrosło zainteresowanie funduszami skupionymi na spin offach a same spin offy stanowiły ważną część szerszej strategii inwestycyjnej nazywanej sytuacje specjalne. Do tej szerszej kategorii wchodzą inne wydarzenia korporacyjne: bankructwa, wezwania, przejęcia, działalność inwestorów aktywistycznych, etc. Powstawały nowe fundusze na bazie tej strategii. Stała się także popularna w segmencie funduszy hedge.

Strategia inwestowania w spin offy opierała się na badaniach pokazujących, że w pierwszych latach swojego świeżego giełdowego życia spin offy wyraźne wygrywają z rynkiem – nawet o 10-20 punktów procentowych rocznie. Badania z lat 90′ pokazywały nawet większą przewagę spin offów. Co więcej, tę przewagę można sensownie wyjaśnić odwołując się zarówno do preferencji inwestorów jak i do teorii zarządzania.

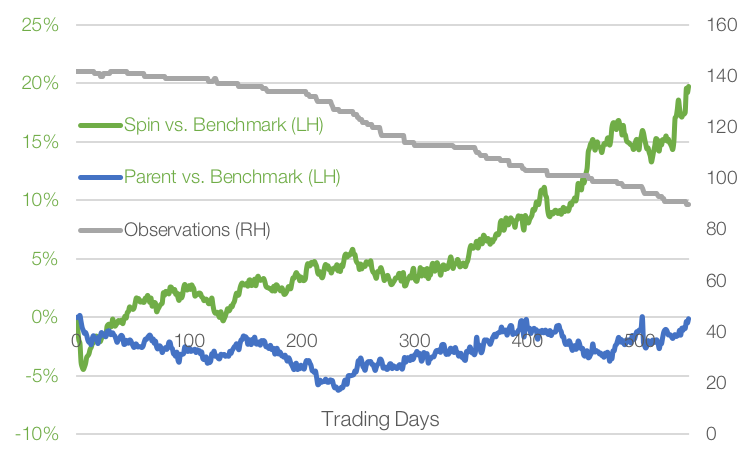

Wood pokazuje wyniki badań, z których wynika, że latach 1996-2017 strategia inwestowania w spin offy wyraźnie wygrywała z szerokim rynkiem reprezentowanym przez indeks S&P500:

Za Factor Investing

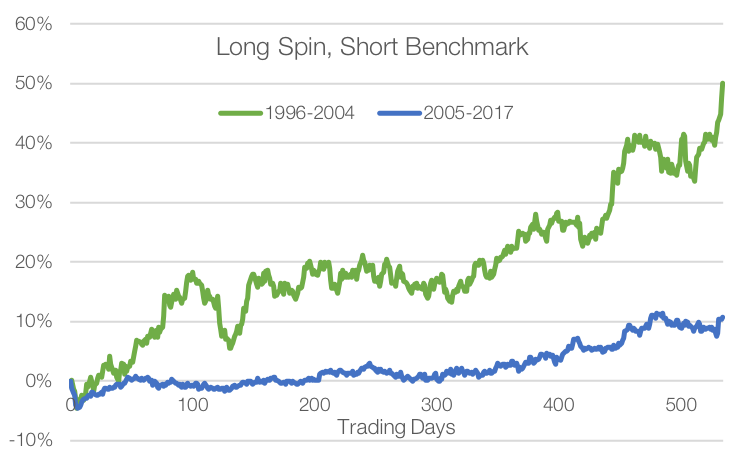

Sytuacja wygląda jednak inaczej jeśli uwzględni się przekonanie Wooda o gigantycznym wzroście popularności strategii w pierwszej połowie pierwszej dekady XXI wieku. Okaże się wtedy, że wyniki strategii sprzed szczytu popularności istotnie różnią się od wyników z późniejszego okresu:

Za Factor Investing

Strategia inwestowania w spin offy ciągle działa na amerykańskim rynku akcyjnym ale jej wyniki są duże słabsze niż w okresie przed zdobyciem przez nią popularności. Inwestorzy indywidualni muszą być świadomi tego efektu gdy czytają w artykułach badawczych, mediach biznesowych albo na blogach inwestycyjnych opisy strategii inwestycyjnych i ich wyniki w ostatnich kilku dekadach. Rezultaty z całego okresu mogą odbiegać od rezultatów z okresu, w którym strategia stała się popularna i zaczęła być powszechnie stosowana.

Gdy jakaś strategia inwestycyjna albo podejście inwestycyjne staję się powszechnie znane to można założyć, że od wielu lat jest stosowane przez zaawansowanych inwestorów. Można też oczekiwać, że wielu nowych inwestorów zacznie stosować tę strategię a na rynku pojawią się specjalnie dla niej utworzone wehikuły inwestycyjne. Rynkowa nisza może stać się zatłoczona co zapewne obniży efektywność strategii.

Upowszechnienie strategii nie musi oznaczać, że dane podejście stanie się nieskuteczne. Najważniejsze czynniki inwestycyjne takie jak wartość, momentum czy jakość znane są od kilku dekad. Stosowanie niektórych strategii wymaga specyficznych umiejętności, cech emocjonalnych lub preferencji co do ryzyka. Jeśli cechy wymagane do skutecznego realizowania strategii są rzadkie to strategia może pozostać długoterminowo skuteczna nawet wiele lat po jej spopularyzowaniu.

Obniżenie efektywności strategii inwestycyjnej przez zatłoczenie rynkowej niszy, w której strategia operuje, powinno skłonić inwestorów do innowacyjności. W przypadku strategii inwestycyjnych oznacza to próbę wyodrębnienia czynników decydujących o skuteczności strategii. Skupienie się na tych czynnikach może pozwolić na wyprzedzenie inwestycyjnego tłumu.

Steven Wood zwraca uwagę, że w przypadku inwestowania w spin offy kluczowym czynnikiem jest obecność w spółce „zaniedbanych” i ignorowanych przez rynek aktywów, które teoretycznie można dużo efektywniej wykorzystać. Takie podejście stosuje firma inwestycyjna Wooda. Oczywiście wiąże się ono z ryzykiem, że spółka nie zrobi nic sensownego z „zaniedbanymi” aktywami, na przykład nie zdecyduje się na spin off.

Na warszawskiej giełdzie miało miejsce kilka spin offów w ostatnich latach. Najbardziej znane przypadku to Marvipol i British Automotive Holding, ATM Systemy Informatyczne i Atende oraz Impel i Vantage Development. Z całą pewnością nie jest to na tyle częste zjawisko by można było oprzeć na nim samodzielną strategię inwestycyjną. Co innego jako część szerszego podejścia obejmującego wiele typów sytuacji specjalnych.

Ewolucja skuteczności tej strategii na rynku amerykańskim przypomina inwestorom o potrzebie sceptycznego podejście do testów historycznych oraz uwzględniania negatywnego wpływu wzrostu popularności strategii na jej skuteczność.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.