Wielokrotnie obiecałem sobie zbadać na ile pomocny w decyzjach może być wskaźnik pokazujący procentowo aktualną ilość byków i niedźwiedzi na rynku akcji.

Na szczęście już nie muszę, wyczerpująco zrobili to analitycy firmy doradczej Pension Partners.

No to skorzystajmy z tej wiedzy.

Wskaźnikiem wziętym do statystyk będzie tzw. „AAII bull/bear ratio”, liczone przez „American Association of Individual Investors” od 1987 roku. Co tydzień zapytują oni wszystkich chętnych inwestorów o to, gdzie widzą rynek za 6 miesięcy, przypisując odpowiedziom bycze (wzrostowe), niedźwiedzie (spadkowe) lub neutralne nastawienie. Sumując odpowiedzi otrzymują przekrój nastrojów, który co kilkanaście tygodni potrafi zmienić się od skrajnego optymizmu do skrajnego pesymizmu.

Stosowne dane można znaleźć na stronie:

http://www.aaii.com/sentimentsurvey/sent_results

Jeśli od procentowej ilości optujących za wzrostami odjąć procentową ilość oczekujących spadków, to powstaje tzw. spread (bull-bears spread), który można nanieść na wykres i wygląda to mniej więcej tak:

Źródło danych: www.aaii.com

Źródło danych: www.aaii.com

Dla większej przejrzystości użyłem jedynie danych od 2000 roku do dziś, ale statystyki będą w dalszej części pokazywane dla całości danych od 1987 roku.

Jeśli na powyższym wykresie powstają szczyty, szczególnie w okolicy 40%, to większość inwestorów nastawiona jest optymistycznie, prowzrostowo. Dołki na tym wykresie adekwatnie oznaczają zniechęcenie i pesymizm wśród odpytywanych.

Pytanie czy można wykorzystać to do inwestowania lub prognozowania?

Mniej więcej wiadomo już od dawna, że większość potrafi się mylić w prognozach i ocenach. A w takim razie kiedy większość oczekuje wzrostów, można się spodziewać odwrotu rosnących kursów akcji i spadków. Najlepiej, jeśli dane statystyczne z historii to potwierdzą, wówczas od sfery domysłów przejdziemy do faktów.

Zrobili to właśnie analitycy Pension Parners.

Najpierw należało przyjąć jakiś punkt odniesienia dla obu stanów: nadmiernego optymizmu i pesymizmu. Oni przyjęli, że będą to wskazania mieszczące się w obrębie 5% najwyższych i najniższych odczytów spreadu. I tak właśnie powstały poziomy 38% i (-)22%, które na wykresie powyższym zaznaczyłem odpowiednio zieloną i czerwoną kreską poziomą. Wizualnie wszystko pasuje dla robienia prognoz, o ile tak właśnie ów wskaźnik skonstruować. A jak działa?

Wykorzystano do sprawdzenia efektu spreadu kursy indeksu S&P 500. Jeśli pesymizm był zbyt przesadny, to kupno w takim momencie tego indeksu powinno przynieść zyski. Symetrycznie wyglądać to powinno po stronie przesadnego optymizmu.

Wyniki nie są przepisem na konkretną strategię, a jedynie pewnym przybliżeniem tego, czego można się po skrajnych odczytach spodziewać. A wyglądają one tak:

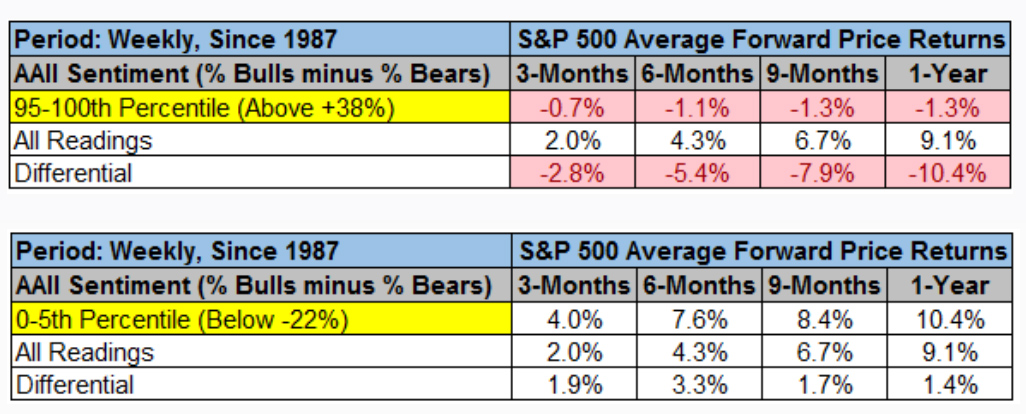

Źródło: https://pensionpartners.com

W tabeli górnej w wierszu podświetlonym na żółto pokazane jest o ile zmienił się indeks S&P 500 po wejściu spreadu powyżej poziomu 38% przez kolejne 3, 6, 9 i 12 miesięcy od tego momentu. Jak widać średnio (!) indeks tracił. Co w pewien sposób potwierdza, że przesadny optymizm inwestorów oznacza zahamowanie wzrostu kursów akcji amerykańskich. Trzeba jednak pamiętać, że ważne jest słowo ŚREDNIO. Słabość ta bowiem nie rozkłada się przecież równo na wszystkie takie przypadki wzrostu spreadu. Dla porównania wiersz „All readings” w tabeli pokazuje o ile zmienił się indeks dla wszystkich możliwych odczytów.

Dużo silnie widać ów efekt w dolnej tabeli powyżej. Kupno indeksu przy skrajnie pesymistycznych odczytach popłaca jeszcze bardziej (znów średnio!). Rok później można oczekiwać zysków na poziomie 10,4% po zainwestowaniu w indeks, gdy bulls/bears spread schodził poniżej (-)22%. A więc efekt istnieje, ale z jednym zastrzeżeniem- niewiele się to różni do średniej z wszystkich odczytów (wiersz „All readings”). Nie ma więc „wow!”…

W sumie wygląda to tak, że praktyczne znaczenie dla prognoz mają jedynie odczyty zbyt optymistyczne, są czerwonym alarmem.

Czego w tych obliczeniach brak? Otóż ryzyka. Być może kupno indeksu przy radykalnie niskich odczytach powyższego spreadu powoduje niższe obsunięcia kapitału niż przy kupnie w każdym innym momencie. Ponoć ma być kolejna część tych statystyk i tam się to znajdzie, jeśli nie to sam je zrobię.

Jak wygląda to ostatnio?

Otóż spread wszedł w obszar powyżej 38% dnia 4 stycznia 2018. Chwilę potem mieliśmy regularne spadki. Potem spread wszedł w strefę neutralną (-2%), a ostatni odczyt wskazał ok. 5%. To nie znaczy w sensie tych obliczeń, że teraz indeks będzie rosnąć czy spadać. Po prostu należy czekać na kolejne odczyty skrajne.

Podobne wskaźniki liczy nasz SII więc niewykluczone, że takie efekty są zauważalne na giełdzie warszawskiej.

Do tematu pewnie więc wrócę…

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

https://stooq.pl/chart.html?id=1910&nr=01 tak to wyglada w pl

Payoff liche (;

https://pbs.twimg.com/media/DZILuxPW4AEOQ8P.jpg