Szef sztabu Białego Domu prezydenta Obamy powiedział w 2008 roku, że nie można marnować okazji jaką oferuje poważny kryzys. Rahm Emanuel miał na myśli przeprowadzenie kosztownych politycznie reform. Inwestorzy, z równym entuzjazmem powinni wykorzystywać zawirowania na rynku do ulepszania swojego procesu inwestycyjnego.

Początek obecnego tygodnia przypomniał inwestorom emocje związane z giełdową paniką. Choć w przypadku warszawskiego rynku o panice można mówić tylko w odniesieniu do okresu przed otwarciem wtorkowej sesji (inwestorzy obserwowali ujemne, dwucyfrowe zmiany teoretycznych kursów otwarcia) i pierwszego kwadransa handlu. Także natężenie strachu nie było spektakularnie wysokie. Moim zdaniem nie można go porównać do sesji po brytyjskim referendum w czerwcu 2016 ani tym bardziej do turbulencji z sierpnia 2011 czy kolejki górskiej z września i października 2008 roku.

Gwałtowna przecena z kilku ostatnich dni wystąpiła po długim okresie obniżonej zmienności. Amerykański rynek akcyjny poprawił kilka historycznych rekordów niskiej zmienności w 2017 roku. Poniedziałkowa przecena zakończyła najdłuższą w historii serię sesji (405) bez przynajmniej pięcioprocentowej korekty. To zapewne dlatego przecena z początku tygodnia wywarła wrażenie większe niż mogłoby to wynikać z samych dziennych stóp zwrotu.

Tąpnięcie z początku tygodnia przypomniało inwestorom o dwóch faktach. Po pierwsze gwałtowne, dzienne przeceny są nieodłącznym elementem rynku akcyjnego. Poniedziałkowy spadek indeksu S&P 500 nie znalazłby się nawet w pierwszej dwudziestce największych jednodniowych spadków w historii. W latach 2008 – 2011 inwestorzy doświadczyli przynajmniej dziesięciu sesji o większym spadku niż w poniedziałek. Po drugie rynek akcyjny przez relatywnie dużą część czasu znajduje się w fazie korekty, w jakimś oddaleniu od historycznych szczytów. Oznacza to, że przez długie okresy czasu inwestorzy zmagają się z irytującym uczuciem wynikającym z porównywania obecnego poziomu portfela z jakimś wyższym punktem w historii. Na przykład w latach 1927-2016 indeks S&P 500 przez około 1/4 czasu znajdował się co najmniej 20% poniżej historycznego szczytu.

Proces inwestycyjny każdego inwestora powinien uwzględniać jego potencjalną reakcję na dwa wspomniane wyżej zjawiska: gwałtowne paniczne tąpnięcia i dłuższe obsunięcia. Problem polega na tym, że prognozowanie takiej reakcji jest niezwykle trudne. Ta trudność jest częścią szerszego zagadnienia: ludzie generalnie mają problem z prognozowaniem swojej przyszłej reakcji na przyszłe zdarzenia. To jeden z powodów, dla których ludzie podejmują sporo błędnych decyzji – z punktu widzenia ich własnej oceny wyników. Ludzie są często niezadowoleni z decyzji o wyborze miejsca zamieszkania czy ścieżki kariery dlatego, że błędnie prognozowali własną reakcję emocjonalną na rezultaty tych decyzji.

Należy oczekiwać, że inwestorzy będą popełniać spore błędy przy prognozowaniu tego jak bardzo spanikowani będą w czasie rynkowych przecen czy rynkowych obsunięć. Błędy wynikać będą z dwóch czynników. Po pierwsze duży wpływ będzie miał obecny stan emocjonalny inwestora. Po okresie doświadczania łatwych rynkowych zysków, w którym inwestowanie jest relaksującym pomnażaniem własnych oszczędności, inwestorzy mogą zupełnie pomylić się w prognozowaniu własnej reakcji na giełdową przecenę.

Regularnie doświadczam tego uczucia po zredukowaniu zyskownej pozycji. Niemal zawsze zakładam, że przetrzymanie pozostałej części pozycji nawet jeśli rynek poszedłby w przeciwną stronę będzie łatwe z emocjonalnego punktu widzenia. Zrealizowałem już część zysku. Mam mentalny stop loss, który gwarantuje, że pozycja jako całość będzie sensownie zyskowna. A mimo to gdy rynek rusza w przeciwną stronę jestem często dużo bardziej zirytowany niż się tego spodziewałem.

Drugi czynnik wpływający na błędne prognozowanie poziomu paniki w czasie rynkowych tąpnięć to nieuwzględnienie przy prognozie innych okoliczności, innego otoczenia rynkowego. Inwestorzy inaczej reagowaliby na rynkowe przeceny gdyby zmieniał się jedynie poziom cen. Tymczasem zmienia się całe otoczenie rynkowe – staje się często zupełnie odmiennie od tego, w czasie którego inwestorzy prognozują swoją reakcję.

Krótko mówiąc: otoczenie ekonomiczne i społeczne w czasie rynkowych przecen intensywnie motywuje inwestorów do panicznej reakcji. Z reguły inwestorzy nie uwzględniają tego gdy prognozują swoją reakcję. Zmienia się zachowanie i nastawienie innych inwestorów. Dramatycznie zmienia się nastawienie i ton mediów. Ci sami dziennikarze, którzy jeszcze niedawno pisali o 10 powodach, dla których rynek poprawiać będzie historyczne szczyty piszą teraz o 10 powodach, dla których dzisiejsze tąpnięcie może być początkiem większej korekty.

Ekstremalna sytuacja panuje w czasie przesilenia bessy – inwestorzy funkcjonują w rynkowym otoczeniu, w którym wszystko wydaje się zmierzać ku upadkowi. Inwestorzy obecni na rynku na przełomie 2008-2009 mogą spróbować odtworzyć sobie tamtą atmosferę. Najlepiej w oparciu o zapiski z dziennika inwestycyjnego.

Dlatego zgadzam się z Morganem Houselem, który stwierdził, że większość inwestorów będzie bardziej spanikowana w czasie rynkowych tąpnięć niż to prognozuje. Housel zauważył, że to samo zjawisko występuję w przypadku prognozowania reakcji na rozgrzany rynek. Większość inwestorów będzie dużo bardziej chciwa w okresach nieracjonalnego entuzjazmu niż się tego spodziewa.

Myślę, że reakcja wielu inwestorów z rynku akcyjnego na rozgrzewający się rynek kryptowalut może potwierdzać to spostrzeżenie. Inwestorzy, którzy na początku rajdu na kryptowalutach nie przypuszczali, że staną się uczestnikami tej gorączki, dołączyli do grona posiadaczy kryptowalut w późniejszym terminie. Myślę, że nie rzadko decydowała o tym frustracja związana nieuczestniczeniem w zyskach z rajdu.

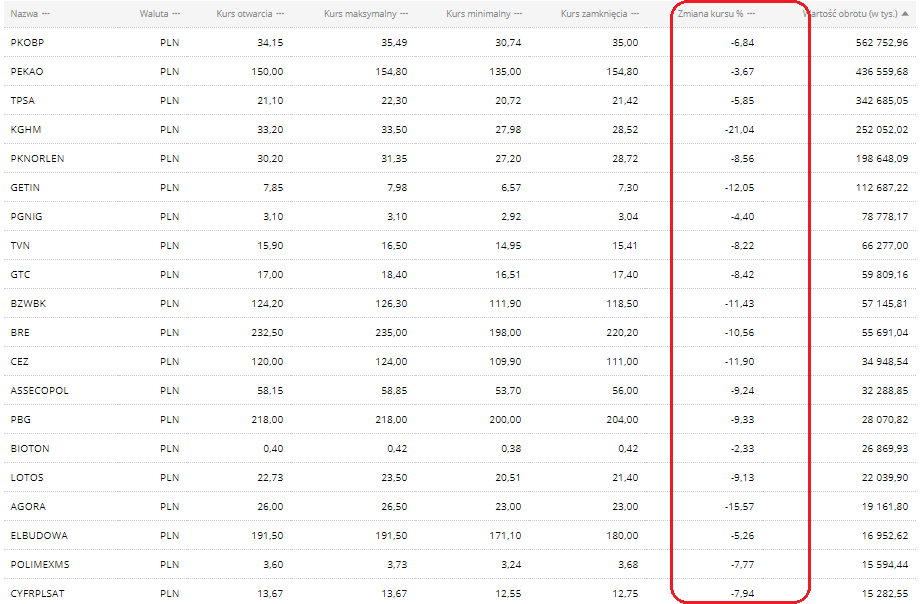

Tąpnięcia takie jak z początku obecnego tygodnia dają więc inwestorom możliwość lepszego poznania swoich reakcji na momenty rynkowej paniki. Nie ma lepszego sposobu na ustalenie progów bólu i dostosowanie do nich strategii inwestycyjnych niż bezpośrednie uczestniczenie w rynkowych ruchach. Należy tylko pamiętać, że wydarzenia z początku tygodnia były jedynie cieniem rynkowej paniki z lat 2008-2009. Dobrze pokaże to podsumowanie notowań z 10 października 2008 roku. Zawiera spółki o największym obrocie a nie największym spadku:

Za GPW

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.