W 2014 roku pisałem o oszustwie finansowym związanym z firmą inwestycyjną Secure Investment. W jego wyniku klienci firmy mogli stracić nawet miliard dolarów. Secure Investment obiecywała klientom zyski na poziomie 1% dziennie.

W ostatnich godzinach swoją działalność zakończył projekt inwestycyjny obiecujący klientom zyski na poziomie 40% miesięcznie. Tym co go wyróżnia na tle innych tego typu przedsięwzięć jest fakt, że funkcjonował w systemie kryptowalut.

Za TechCrunch

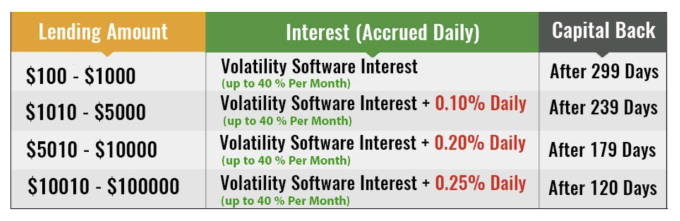

Na czym polegała działalność platformy BitConnect? Użytkownicy udzielali platformie wysoko oprocentowanych pożyczek. Spółka miała zarabiać na ich spłatę algorytmicznym handlem na rynku kryptowalut. Z niemal pewnością można założyć jednak, że żadnego skutecznego systemu transakcyjnego nie było. Nie wspominając o systemie zdolnym generować zyski przekraczające 1% dziennie.

By udzielić pożyczki klienci musieli zamienić dolary na bitcoiny, a następnie bitcoiny na bitconnecty (BCC). Kwota pożyczki i odsetek wyrażana była w dolarach ale dolar pełnił jedynie funkcje referencyjne. Walutą funkcjonalną były bitconnecty. Jeśli ktoś chciał udzielić $1000 USD pożyczki to wpłacał odpowiednik $1000 w BCC po aktualnym kursie wymiany na giełdzie prowadzonej przez platformę. Po miesiącu klient miał 1400 referencyjnych dolarów. By je wypłacić musiał je jednak zamienić na BCC (po aktualnym kursie rynkowym). Następnie na bitcoiny i na samym końcu na dolary (już na innej giełdzie).

Sedno przedsięwzięcia, które stworzyli twórcy platformy BitConnect opierało się nie dwóch mechanizmach. Pierwszy mechanizm opisany jest w powyższym akapicie i za chwilę omówię jego konsekwencje. Drugi mechanizm opiera się na tym, że kryptowaluta BCC bazuje na mechanizmie Proof of Stake generującym odsetki dla wszystkich długoterminowych posiadaczy tej kryptowaluty. Rzecz w tym, że potężne ilości kryptowaluty były w posiadania jej twórców (tak jest w większości projektów na tych rynkach). Twórcy mieli więc duże kryptowalutowe dochody z zasobu BCC, który sobie początkowo przyznali. Te dochody nie miały jednak żadnej wartości jeśli sama kryptowaluta nie miała wartości.

Musieli więc znaleźć wartość dla BCC i w tym celu powstał zapewne system generujących wysokie zyski pożyczek. By udzielić niezwykle atrakcyjnie oprocentowanej pożyczki klienci musieli kupić BCC a więc tworzyli popyt na walutę i windowali jej cenę. To dało wartość dochodom jakie twórcy czerpali z początkowego zasobu waluty. Cały mechanizm opisał Steve Dell w lipcu 2017 roku.

To nie wszystko. Funkcjonowanie przedsięwzięcia opierało się na nachalnym, prostackim marketingu. Napędzał on klientów platformie. Podobnie jak atrakcyjne systemy referyncyjne nagradzające za przyciąganie nowych klientów. Nowi klienci windowali cenę BCC. Moim zdaniem miałoby to takie konsekwencje: Załóżmy, że udzielamy platformie $1000 USD pożyczki przy kursie 1 BCC= I USD. Po miesiącu mamy 1400 referencyjnych dolarów. Ale napływ nowych klientów wywindował kurs BCC to poziomu 2 USD. Jeśli chcemy wypłacić środki to 1400 referencyjnych dolarów zamienimy na 700 BCC choć oryginalnie wpłaciliśmy 1000 BCC. Jeśli uda nam się dokonać stosownych wymian to na końcu rzeczywiście będziemy mieć $1400 USD (w rzeczywistości znacznie mniej – przez opłaty) ale nasz zysk nie zostanie pokryty przez platformę BitConnect. Tylko przez jej nowych klientów.

Jaki jest idealny model wyjścia dla twórców tej platformy? Nagłe ogłoszenie końca działalności. W idealnym scenariuszu motywowane działaniami regulatorów. Wypłacenie wszystkich pieniędzy wraz z należnymi odsetkami i zamienienie referencyjnych dolarów po aktualnym kursie USD do BCC. Teoretycznie platforma wywiązałaby się w ten sposób ze swoich zobowiązań. To już problem klientów, że wraz końcem platformy wartość BCC spadnie o kilkadziesiąt procent. To właśnie zrobili twórcy BitConnect. Nie chciałbym oburzyć czytelników ale znajduję sporo uznania dla ich pomysłowości.

Nie będzie zapewne zaskoczeniem fakt, że w sieci aktywnie promuje się przynajmniej kilkanaście programów szybkich i łatwych zysków (HYIP) w ekosystemie kryptowalut. Mechanizm działania tych przedsięwzięć jest taki sam od kilkuset lat. Kryptowaluty są po prostu nową żyzną glebą. Idea astronomicznych zysków jest po hossie z 2017 roku jednym z motywów tego sektora. Relatywna nowość i bazowanie na nowej technologii ułatwia inwestorom uwierzenie w nieograniczony potencjał projektów, które finansują. Charakter segmentu dramatycznie rozszerza pulę potencjalnych inwestorów, a więc ofiar. Konieczność kilkakrotnych wymian walutowych i bazowanie na kryptowalutach czynią odzyskanie powierzonych środków skrajnie trudnym zadaniem.

Jeśli ktoś spojrzałby na BitConnect przez ramy testu kaczki to bardzo szybko doszedłby do wniosku, że ma do czynienie z przekrętem finansowym. Na dobrą sprawę wystarczyłaby obietnica 40% zysków miesięcznie. Każdy człowiek, który inwestuje w program obiecujący równie groteskowo wysokie stopy zwrotu może mieć pretensje tylko do siebie. Za drugi sygnał ostrzegawczy można uznać relatywną złożoność przedsięwzięcia. Oparcie projektu na nachalnym marketingu i nacisk na poszukiwanie nowych klientów (atrakcyjny system poleceń i rekomendacji) to kolejne sygnały ostrzegawcze.

Nie uszły one uwadze społeczności skupionej wobec kryptowalut. W 2017 roku ukazało się dziesiątki artykułów ostrzegających przed potencjalnie oszukańczym charakterem projektu. Głos w tej sprawie zabrali najważniejsi w sektorze ludzie. Dlaczego więc internetowe fora pełne są relacji zdesperowanych ofiar? Żadne ostrzeżenia i żadna edukacja finansowa nie pokonają chciwości połączonej z niskim poziomem krytycznego myślenia.

Za Francis Pouliot

Myślę, że jedynym sposobem walki z programami szybkich, łatwych zysków jest ich aktywne zwalczanie (blokada transferów, blokada stron internetowych) przez regulatorów. Takie podejście wymaga jednak odpowiedniej woli politycznej (nie wszyscy są zwolennikami aktywnego zwalczania oszustw finansowych), ram prawnych i zasobów

12 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Warto dodać, że BCC jako kryptowaluta miała w szczytowym momencie blisko 2mld dolarów kapitalizacji. Jak tak dalej pójdzie, to branża złamie w końcu niesławny rekord ustanowiony przez Madoffa.

Niestety walka z piramidami finansowymi to fikcja – branża prawdopodobnie stopniowo oczyści się na drodze brutalnej selekcji naturalnej

@Mcgravier

tylko ze ta kapitalizacja byla zrobiona na jednej gieldzie kontrolowanej przez BCC, wiec kto chcial grac w tamtym kasynie to gral. Kto nie chcial to sie trzymal z daleka.

@Trystero

Juz skonczcie temat krypto w BOS, jak jedynym wnioskiem wyciagnietym z tego ma byc ograniczanie wolnosci (blokada transferów, blokada stron internetowych).

PS. Cala sytuacja miala miejsce w USA i mysle, ze jakis wyrok dotyczacy tej sprawy bedzie w ciagu kilku miesiecy… Pokazcie mi jakis wyrok i sprawe z naszego podworka piramid finansowych np. Amber Gold albo niektore spolki z Newconnect zakonczona wyrokiem… Ile to lat juz Amber Gold sie kreci i sie jeszcze sprawa sadowa nie zaczela na dobre?

@ kamilp

Interesująca uwaga. Dla mnie afera BitConnect nie jest tematem krypto jest tematem piramidy finansowej, oszustwa. W tym kontekście funkcjonują wnioski, które cię oburzyły. No ale dla kogoś z młotkiem wszystko wydaje się gwożdziem jak mówi znane powiedzenie.

Kiedyś mnie to oburzało, teraz jestem obojętny. Poczytałem o ludziach którzy stracili pieniądze w piramidach finansowych, obserwuję jak dużym zainteresowaniem cieszą się projekty które są oczywistymi wałami. Nie żal mi tych ludzi, głupich nie sieją, tylko ewolucja może ograniczyć ten proceder. Postulat większego nadzoru państwa i blokowania stron jest błędny bo skutkuje tym że coraz trudniej założyć innowacyjny biznes a urzędy czepiają się firm działających w sektorze kryptowalut.

Amber Gold to parabankowi amatorzy. Nie slyszalem, zeby odnosnie SKOKow nawet cokolwiek planowano wyjasnic 🙂 A skala kilka razy wieksza, i to pod nadzorem 🙂

Mnie zastanawia pewna rzecz: ten facet co napisał że stracił 500 000$ – jakim cudem tacy ludzie w ogóle dochodzą do takiego poziomu oszczędności/nadwyżek finansowych? Trzeba miesiąc w miesiąc przez 10.5 lat odkładać 4000$, jeśli ktoś ma kredyt hipoteczny, rodzinę 2+2, samochód musiałby zarabiać min. 9000/mc, chociaż bardzo wątpliwe, żeby ktoś odkładał prawie połowę pensji na nieokreślony cel, zatem przypuszczalnie musiał zarabiać znacznie więcej. Znaczy to, że nie mógł być amerykańskim Januszem dorabiającym w Żabce i uwielbiającym tylko siedzenie na kanapie i picie piwa, ale pewnie był w inteligentnym, przedsiębiorczym, zaradnym gościem w jakieś pożądanej profesji.

Jak taki człowiek mógł dać się wciągnąć w tak oczywiste oszustwo i to za tak wielką kwotę? Jedyne wytłumaczenie jakie dla mnie ma sens jest takie, że facet wygrał na loterii lub odziedziczył spadek.

@ jerzy

Moim zdaniem ulegasz efektowi halo. Uważam, że bycie zdolnym, przedsiębiorczym człowiekiem nie zawsze idzie w parze na przykład ze zdyscyplinowanym, krytycznym podejściem do inwestycji finansowych. Po drugie każdemu człowiekowi przydarzają się słabsze okresy, dołki. Nie mam zamiaru usprawiedliwiać tych ludzi ale też traktowanie ich wszystkich jak jakiś "bezmózgów" jest potężnym uproszczeniem problemu. Rozważ przykład Newtona i Kampanii Mórz Południowych.

taki tam suplement do rewolucji i jej bezpieczeństwa

https://dowbit.pl/coincheck-japonska-gielda-zawiesila-mozliwosc-wyplat/

"Każda rewolucja żywi się krwią swych ofiar"

500 tys dolarów to normalne oszczędności cena normalnego domu w USA czy UK oscyluje 500 tys. dolarów jak na Polskie to możesz to odnieść do Polaka z 200 tys. złotych 400 tys złotych to będzie jakieś 60-100 tys. dolarów

Bardzo dobry pomysł z tym regulatorem. Weźmy na początek Getback oraz Wirecard. Jakieś wnioski?

Jak kraść to miliardy, jak gwałcić to księżniczki.