Czy jeden wykres, dość sugestywny zresztą, mógł spowodować wzmożoną chęć pozbycia się przez inwestorów akcji feralnego poniedziałku 19 października 1987 roku?

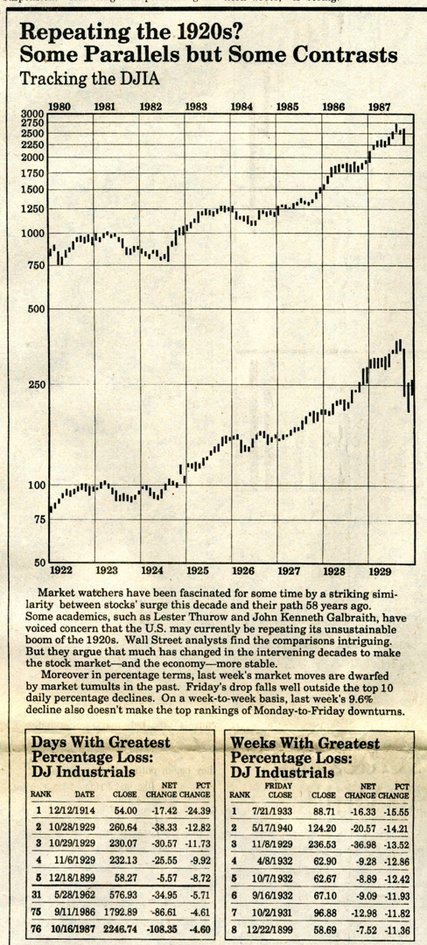

To Robert Shiller – noblista, ekspert świata giełd, finansów i ekonomii behawioralnej – stawia hipotezę zawartą w powyższym pytaniu. Oto bowiem przed sesją inwestorzy rzucili się po najnowsze wieści i wsparcie do dziennika Wall Street Journal, który opublikował taki oto wykres porównujący przebieg kursów indeksu DJIA, aktualny tamtego dnia, z szokiem cenowym w 1929 roku:

źródło: Wall Street Journal

źródło: Wall Street Journal

Dziś może się to wydawać nieco banalne i na wyrost, jednakże tamtego dnia okazało się to proroczą, samospełniającą się przepowiednią. Takich paralelnych wykresów mamy dzisiaj całe sterty w mediach i internecie, staliśmy się więc na nie nieco niewrażliwi, tym bardziej, że spora część z nich okazywała się jedynie strzałem z mokrego kapiszona. Trzeba jednak sobie uświadomić, że w tamtych czasach nie było internetu ani komórek, wiadomości rozchodziły się dużo wolniej, ale za to miały dużo cięższy kaliber. Po ciężkim, poprzedzającym tygodniu, nieprzespanym dobrze weekendzie, wszechobecnej niepewności i czerwonych parkietach na świecie, tego rodzaju sugestia mogła nawet nieświadomie wzbudzić popłoch wśród co bardziej nerwowych posiadaczy akcji.

Czy taki wykres zadziałałby w ten sposób dzisiaj? Ależ oczywiście! O ile pokaże się gdzieś w nagłówkach mainstreamowych mediów, czy na czołówkach internetowych portali. Przekaz informacji jest dziś wprawdzie bardzo rozproszony i przeładowany tabloidowymi sensacjami, w których czasem ciężko odróżnić fakty od fake’ów, ale psychologia tłumów nie zmieniła się. Zresztą inwestorzy w większości działają nadal mniej lub bardziej emocjonalnie, a podświadomość i tak jest zwykle poza naszą kontrolą. Wzbudzenie paniki, szczególnie ujawniającej się zaraz na otwarciu sesji, wcale nie jest trudne w tłumie kierującym się tym, co robią inni, ze zwykłego strachu i braku lepszych pomysłów.

Wróćmy, mając to w pamięci, na parkiet NYSE podczas Czarnego Poniedziałku o poranku. W poprzednim wpisie wskazywałem rolę strategii automatycznego ubezpieczenia portfela w kształtowaniu i pogłębianiu przecen akcji. Zaznaczmy: to był pierwszy ruch komputerów tamtego dnia. Ponieważ w spadkowy piątek nie wszystkie portfele akcyjne zostały ubezpieczone kontraktami na indeks, stąd zlecenia te zostały wygenerowane jeszcze przed otwarciem sesji w poniedziałek. Ale uściślijmy: te zlecenia zostały wysłane przecież nie na parkiet akcyjny, tylko przede wszystkim na giełdę CME w Chicago, która obok CBOT handlowała kontraktami terminowymi (dzisiaj obie są już połączone). Giełdy posiadały już elektroniczny obrót zleceniami i informacjami, jednakże do transakcji dochodziło fizycznie wśród zgiełku na parkiecie pomiędzy specjalistami, w tzw. pitach, które się tamtego dnia zagotowały.

Handel kontraktami zaczynał się wcześniej i ogromna liczba ich sprzedaży krótkiej na indeksy giełdowe doprowadziła do powstania ogromnej luki w dół na otwarciu. Spodziewano się oczywiście, że powinno to skutkować podobnym zachowaniem samego indeksu w Nowym Jorku, choć nie w takiej skali. W tym momencie do gry weszła kolejna armia komputerów tradujących – arbitrażowe.

W rzeczy samej pod pojęciem „program trading” kryje się właśnie tego rodzaju działanie za pomocą automatów podpiętych do systemu giełdowego, a nie „ubezpieczenie portfela”, co trzeba wyraźnie zaznaczyć. „Program trading” to według definicji jednoczesne kupno kontraktów terminowych na indeks oraz sprzedaży portfela akcji go reprezentujących, o wielkości minimum 1 miliona USD (albo sprzedaży krótkiej indeksu i kupna akcji). Celem jest właśnie arbitraż, czyli zarobienie na różnicy w kwotowaniach obu tych grup instrumentów gdy ich wyceny się zrównoważą. „Koszyki” jakbyśmy dziś powiedzieli w odniesieniu do GPW. No więc ów arbitraż wkroczył do gry gdy pojawiło się bardzo niskie otwarcie kontraktów indeksowych, ale jeszcze nie nastąpiło otwarcie rynku kasowego (akcji). Niejakoby uprzedzając rozwój akcji automaty zaczęły skupować kontrakty i jednocześnie generować zlecenia sprzedaży akcji na otwarcie w Nowym Jorku, liczono bowiem że kontrakty otworzyły się za nisko w stosunku do akcji.

Masowe zlecenia sprzedaży z wszystkich źródeł przygotowały mieszankę wybuchową dla krachu jeszcze zanim NYSE wystartowała. Tego rodzaju detonator nietrudno spreparować i dzisiaj. Kontrakty w USA działają niemal całą dobę, a prawdziwy handel akcjami z udziałem instytucji odbywa się w zasadzie w oficjalnych godzinach sesyjnych, choć na upartego można zlecać na sesjach elektronicznych po i przed sesją zasadniczą, tam jednak wolumen jest jednak zbyt cienki. Z tego punktu widzenia krach już na otwarciu bez problemu może się powtórzyć, luki to nie jest żadna anomalia.

Otwarcie rynku akcji okazało się jednak dużo bardziej pesymistyczne niż wszyscy się spodziewali. Lawinowa podaż z programów, funduszy, zagranicy i inwestorów indywidualnych zablokowała przez godzinę jakiekolwiek otwarcie w około 30% papierów. Indeks był jednak liczony, ale nie wskazywał rzeczywistego stanu rynku, ponieważ nie uwzględniał nadal wartości owych 30% akcji, ani nie nadążał z kwotowaniami w czasie rzeczywistym.

Potem kursy mogły już tylko runąć w przepaść ponieważ nastąpiło sprzężenie zwrotne:

– automaty ubezpieczające portfele nie nadążały ze sprzedażą krótką kontraktów terminowych ponieważ system się zapchał, specjaliści nie radzili sobie z realizacją zleceń, a im niżej spadały kursy tym więcej szło automatycznie zleceń krótkiej sprzedaży, jako że co kilka punktów algorytmy nakazywały ubezpieczenie kolejnej części portfela,

– skoro rynek kontraktów okazał się niewydolny, instytucje zamiast ubezpieczać portfele krótką sprzedażą ruszyły bezpośrednio na parkiet akcyjny, pozbywając się po prostu całych bloków akcji do końca sesji; jeszcze przed samym końcem wchodziło zlecenie sprzedaży na 100 mln USD z jednego z dużych banków (łącznie sprzedali w 13 blokach akcji za 1,1 miliarda USD); tamtego dnia pobito o 100% rekord obrotu – trochę ponad 600 milionów akcji, przy projektowanej możliwości giełdy na poziomie trochę ponad 300 milionów sztuk; co ciekawe – pomimo, że dziś uważamy tamten sprzęt i architekturę za zabytkowe, to komputery potrafiły już wtedy z wszystkich stron wysyłać kilka tysięcy zleceń na sekundę!

– arbitrażyści zostali złapani „na wykrocznej” po otwarciu sesji, gdyż spółki otworzyły się zaskakująco nisko, poniżej kupionych kontraktów, tak że praktycznie o arbitrażu nie było już mowy, przestał istnieć; w związku z tym zaczęli kupować ponownie kontrakty niżej aby zabezpieczyć portfele; to tylko na chwilę podniosło ceny, po czym kursy dalej runęły w dół;

– system informatyczny tzw. DOT praktycznie do godziny 14:00 nie działał, po odblokowaniu go tylko na chwilę uspokoiło to panikę.

– ticker, czyli informacja o aktualnych cenach akcji był opóźniony w stosunku do realnych cen transakcji, pod koniec sesji dochodząc do ponad 2 godzin różnicy, telefony i teleksy praktycznie przestały działać.

Tak w skrócie wyglądała rola komputerów owego dnia. Warto jednak dla uzyskania prawidłowych proporcji uświadomić sobie ich udział w łącznym obrocie akcjami:

– ok 12 do 24 % obrotu akcjami na NYSE pochodziło z ‘ubezpieczenia portfeli’

– ok 9% obrotu akcjami na NYSE pochodziło z arbitrażu.

Sumaryczna kwota procentowa nie pokazuje obrazu komputerowej apokalipsy. Faktem jest, że część zleceń nie została zrealizowana, że sam rynek kontraktów odegrał rolę akceleratora, i że biorące w tym udział bezduszne komputery spychały niżej zleceniami rynek, ale nadal trzeba pamiętać, że za komputerami zawsze stoi człowiek. Dokładnie tak samo jak 23 lata później, gdy komputery spowodowały w USA tzw. Flash crash. To nie komputery, to ludzie je programujący i obsługujący je nie odrobili lekcji z 1987 roku.

Czy komputerowo, infrastrukturalnie i telekomunikacyjnie Ameryka dałaby dzisiaj radę nie dopuścić do tego rodzaju ‘hekatomby’? Flash crash z 6 maja 2010 roku pokazał, że tylko częściowo. Pomimo, że w 2010 roku istniało już 16 powiązanych ze sobą przepływem zleceń giełd w USA, łącza zostały zapchane, zlecenia i notowania o kilkadziesiąt minut opóźnione, a wielkość spadków pojedynczych akcji przekroczyła to, co wydarzyło się w 1987 roku. Komputery odegrały za to dużo znaczniejszą rolę tym razem, po części celowo (zapychanie łącz tzw. quote stuffing). Natomiast ubezpieczenia portfela i arbitraż kontrakty/akcje to dzisiaj już tylko niewielki udział w całości obrotu, dużo groźniejsze stały się transakcje o dużej częstotliwości (HFT), które do dziś potrafią zdemolować na krótko rynek. Nie łudźmy się, że jest on na nie odporny, kolejny „Krwawy dzień” jeszcze przed nami, pytanie tylko kiedy, jak długo będzie trwał, jak głęboko zabrnie i czym „niespodziewanym” odróżni się od poprzednich.

Choć jak zobaczymy w kolejnym wpisie, zabezpieczeń istnieje dziś kilka więcej, co wcale nie musi oznaczać, że lepszych.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.