Znalazłem dwie interesujące informacje dobrze wpisujące się w dyskusję o relacjach sprzedawca – klient w sektorze inwestycyjnym.

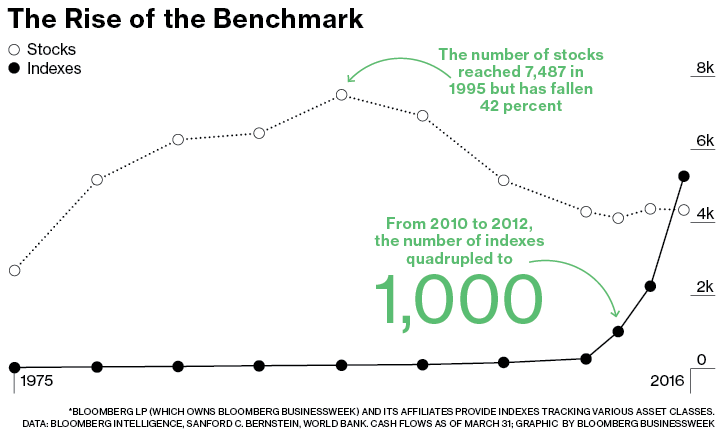

Justin Fox zwrócił uwagę na stronach Bloomberga, że liczba indeksów rynkowych* w USA przekroczyła niedawno liczbę spółek notowanych na amerykańskich giełdach. Od 2010 roku liczba indeksów rynkowych zwiększyła się z około 250 do około 5000. W tym samym czasie liczba notowanych spółek utrzymywała się na tym samym poziomie – około 4000 (po około 40% spadku w latach 1995-2010). Wspomniane zjawisko pokazuje poniższy wykres:

Za Justin Fox

Myślę, że podstawowym powodem wzrostu liczby indeksów rynkowych jest wzrost popularności inwestowania pasywnego oraz inwestowania nazywanego pasywnym. Mam na myśli rozwój konwencjonalnego inwestowania indeksowego (także przez notowane na giełdach fundusze: ETF-y) oraz rozwój inwestowania pasywnego z komponentem aktywnym czyli tak zwanego smart beta, nazywanego też inwestowaniem czynnikowym (factor investing). W tym ostatnim przypadku tworzy się indeksy spółek spełniających określone kryteria – na podstawie danych historycznych łączone z wyższymi stopami zwrotu. Na przykład spółki o niskim wskaźniku cena/wartość księgowa albo o niskiej zmienności. Fundusze indeksowe są popularnymi wehikułami do inwestowania czynnikowego.

Krach z lat 2008-2009 spowodował emocjonalne blizny u tysięcy inwestorów i potężne straty wizerunkowe sektora funduszy inwestycyjnych i funduszy hedge. W połączeniu z przekonaniem** o nadejściu okresu niskich rynkowych stóp zwrotu spowodowało to odejście od konwencjonalnego aktywnego inwestowania i wzrost zainteresowania wehikułami inwestycyjnymi o niskich kosztach. Jak łatwo dostrzec inwestowanie pasywne i inwestowanie czynnikowe dobrze wpisuje się w opisaną zmianę nastrojów.

Naturalną odpowiedzią sektora inwestycyjnego na nowe oczekiwania klientów było tworzenie funduszy indeksowych: szerokiego rynku, branżowych, segmentowych i opartych o kryteria czynnikowe (stosujące strategię smart beta). Ta odpowiedź nie była jednoznaczna – być może z powodu obawy o kanibalizm usług. Firmy inwestycyjne posiadające w ofercie drogie fundusze aktywnego zarządzania bały się oferować klientom tanie fundusze indeksowe bo obawiały się spadku przychodów. To może tłumaczyć potężny sukces gracza trochę z zewnątrz – Vanguard. Gdy stało się jasne, że nic nie zatrzyma rewolucji indeksowej sektor inwestycyjny wziął się do pracy i nadrabiania zaległego czasu.

Skoro klienci oczekują funduszy indeksowych i funduszy smart beta to sektor inwestycyjny im je dostarczy. Sektor inwestycyjny (jak każdy) nie przepada za konkurowaniem ceną więc chętnie konkuruje zróżnicowaniem oferty. To najprostsza droga do tworzenia nowych indeksów i nowych funduszy oraz nowych czynników i opartych o nich strategii. To drugie jest o tyle łatwe, że umiejętnie torturowane dane rynkowe zdradzą kolejne czynniki.

Cała idea indeksowej czy pasywnej rewolucji opiera się na dwóch filarach:

- niskich kosztach

- niższej aktywności inwestycyjnej zmniejszającej lukę behawioralną

Rozsądni inwestorzy bez problemu skorzystają z tych dwóch podstawowych dobrodziejstw rewolucji pasywnej. Na przykład gwałtowne rozmnożenie alternatywnych indeksów i funduszy indeksowych nie uniemożliwia amerykańskim inwestorom kupno w kilkudziesięcioletnim horyzoncie inwestycyjnym funduszu indeksowego S&P 500 Vanguarda z kosztami na poziomie kilku punktów bazowych.

Z drugiej strony mniej rozsądni inwestorzy przeniosą się ze skakania z jednej gorącej spółki na drugą, z jednego gorącego sektora na drugi na skakanie pomiędzy najgorętszymi funduszami typu smart beta. To co dzieje się w segmencie indeksowych ETF-ów potwierdza trzy uniwersalne zasady:

- każda strategia (i każdy wehikuł inwestycyjny) jest tak dobra jak jej użytkownik

- sektor inwestycyjny jest w stanie z każdej dobrej strategii uczynić narzędzie samookaleczania się inwestorów

- strategie i wehikuły inwestycyjne powinny być użytkowane zgodnie ze swoim przeznaczeniem

Dobrze pokazuje to kolejne zestawienie przedstawiające przeciętny okres trzymania w portfelu popularnych indeksowych ETF-ów:

Za Ben Johnson

Nie ulega wątpliwości, że duża część inwestorów wykorzystuje te wehikuły do krótkoterminowej spekulacji. Nie ma w tym nic złego tak długo jak nie spodziewają się, że dzięki handlowaniu indeksowymi ETF-ami korzystają z dobrodziejstw inwestowania pasywnego. Nie traktowałbym też powyższego zestawienia jako dowodu, że indeksowa rewolucja zboczyła z toru. Tak długo jak istnieje pokaźna grupa inwestorów wykorzystująca indeksowe ETF-y do długoterminowego, pasywnego inwestowania, tak długo wspomniana rewolucja ma sens. Być może przedwczesne były natomiast oczekiwania, że samo wprowadzenie pożytecznych narzędzi zmieni nastawienie emocjonalne inwestorów, z których wielu po prostu nie może zaakceptować przeciętnych stóp zwrotu. Nawet jeśli w długim terminie te przeciętne stopy zwrotu okazują się lepsze od wyników przeciętnego inwestora, który nie jest w stanie uzyskać rynkowych stóp zwrotu.

* Zarówno Justin Fox jak i Eric Balchunas, z którego danych korzystał Fox nie piszą wyraźnie, że chodzi o indeksy rynku akcyjnego. Nie ma to kluczowego znaczenia dla całości wywodu bo opiera się on na rosnącym trendzie liczby indeksów a nie na osiągnięciu konkretnego poziomu

** Piszę o przekonaniu bo przynajmniej na amerykańskim rynku akcyjnym okres 2009-2017 był bardzo korzystny dla inwestorów

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

SPDR SPY jest lepszym wyjściem dla intraday'owca niż emini.SPY przy kursie 239 i ticku typowym dla akcji czyli 1 cent ( prowizja dla kupna i sprzedaży również wynosi łącznie około 1 centa) jest atrakcyjny nawet przy tej mikroskopijnej zmienności.Wykonuje minimum 100 ticków dziennie vs maksymalnie 40 dla emini.