Niewiele jest tekstów, do których napisania zbierałem się pięć lat. Temat, który chcę poruszyć jest kontrowersyjny ale został ostatnio podjęty przez globalne media biznesowe.

W polskich mediach ukazały się w ostatnich tygodniach dwa świetne teksty o oszustwach finansowych. Patryk Słowik i Jakub Styczyński opisali w Dzienniku model biznesowy oszustów propagujących piramidy finansowe. Dziennikarze TVN24 odsłonili natomiast bezsilność papierowego państwa, które przez 5 lat nie jest w stanie osądzić i skazać oszusta stojącego za piramidą Finoyal. W obydwu tekstach pojawił się ten sam motyw. Oto fragment tekstu na stronach TVN24:

Kolejne rozprawy upływają na przesłuchiwaniu 1700 ofiar. To głównie starsi ludzie, którzy w piramidzie finansowej stracili oszczędności życia. – W sądach to się wlecze i wlecze, i w końcu ludzie powymierają – mówi Szymon Pilecki, który stracił w Finroyal 200 tys. zł.- Ciągle ktoś przychodzi jako krewny innego świadka i oświadcza, że świadek już nie żyje – dodaje.

Ten sam motyw pojawia się w artykule opublikowanym w Dzienniku:

Zarówno Bartek Popiel, jak i Maciej Maciejewski rozwiewają nadzieje. – Starsi ludzie wkładają do piramid czasem po 200 tys. zł. Tak zostają zmanipulowani. Jedna pani mówiła mi, że tyle straciła, choć wejście do programu kosztowało ją 1500 zł. Ale chciała zarobić więcej, więc kupiła kilkanaście pakietów VIP, jakieś zestawy ambasadorskie.

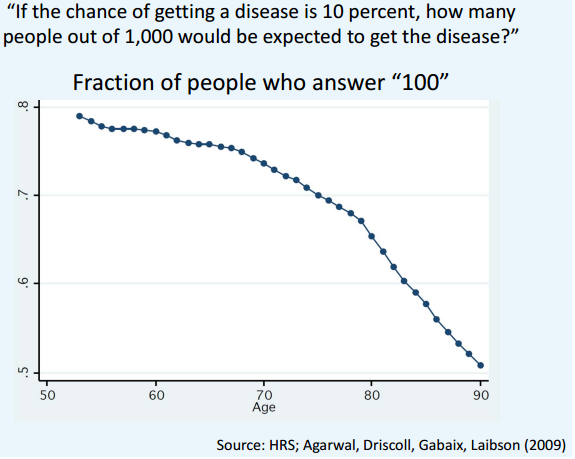

W 2012 roku Alex Tabarrok na blogu Marginal Revolution zwrócił uwagę na prezentację Davida Laibsona z Harvardu zatytułowaną The Age of Reason. Laibson podkreślił dwie fundamentalne kwestie:

- amerykańscy seniorzy (>65 lat) dysponują około 34% majątku netto Amerykanów

- mimo znacznego postępu społecznego i medycznego trend obniżania się zdolności kognitywnych w późnych dekadach życia jest bardzo wyraźny

Cykl życiowy sprawia, że w państwach rozwiniętych szczyt majątku netto przypada z reguły na siódmą dekadę życia. W 2007 roku przeciętny majątek netto Amerykanów w wieku 65-74 był trzykrotnie wyższy niż majątek netto Amerykanów w wieku 35-44 (1,015 mln USD do 0,325 mln USD). Jednocześnie w siódmej dekadzie życia zaczyna przyśpieszać trend spadku zdolności kognitywnych. Laibson unaocznił ten trend między innymi za pomocą poniższego wykresu:

Za David Laibson

Polska z ekonomicznego punktu widzenia jest państwem na dorobku ale bez trudu można zaobserwować wspomniane wyżej trendy. Ludzie odchodzący w siódmej dekadzie życia z rynku pracy dysponują coraz większym majątkiem. Wzrost długości życia sprawia, że ludzie zarządzają sporymi aktywami w późnych dekadach życia i podejmują istotne decyzje finansowe dysponując obniżonymi zdolnościami kognitywnymi. W Polsce problem ten może być istotnie wzmacniany przez fundamentalną zmianę systemu ekonomiczno-społecznego, która miała miejsce ćwierć wieku temu. Wielu obecnych sześćdziesięciolatków i siedemdziesięciolatków zdobywało pierwsze doświadczenia finansowe w totalnie odmiennej rzeczywistości.

To, że w tekstach o oszustach naganiających na piramidy finansowe wskazuje się starszych ludzi jako dominującą grupę ofiar niestety nie wygląda na przypadek. Podobnie jak fakt, że ofiarami nieuczciwych sprzedawców polisolokat zostało bardzo wielu starszych ludzi. Moim zdaniem warto przyjąć do wiadomości fakt, że starsi ludzie są grupą podwyższonego ryzyka w kwestii oszustw finansowych. Zarówno tych ordynarnych – jak piramidy finansowe, jak i tych bardziej wyrafinowanych – jak doradcy finansowi generujący kosmiczne obroty na rachunkach akcyjnych przy 3% czy 4% wziętych z sufitu prowizjach.

W lutym 2017 roku problem ten poruszył The Economist. Przytoczę fragment tekstu: Umysły starszych ludzi wydają się bardziej podatne na oszustwa typu „zbyt dobre by było prawdziwe” – od loterii do portali randkowych. Zespół ds. Oszustw przy jednej z brytyjskich organizacji konsumenckich – National Trading Standards – podaje, że przeciętny wiek ofiary oszustw opartych na masowym marketingu wynosi 75 lat. Louise Baxter – manager zespołu podkreśla, że spadek zdolności kognitywnych jest czynnikiem ryzyka, który przestępcy wykorzystują i że zagrożenie zwiększa się wraz z pojawieniem się demencji.

W kwietniu Bloomberg opublikował artykuł odsłaniający kulisy jednego gatunku oszustw finansowych ukierunkowanych na starszych ludzi – oszukańczych relacji romantycznych, których jedynym celem jest wyczyszczenia konta starszej ofiary. Ten rodzaj oszustw poza potencjalnym obniżeniem się poziomu zdrowego sceptycyzmu u starszych ludzi wykorzystuje inny współczesny trend: rosnącą samotność seniorów.

Zdaję sobie sprawę, że poruszony w powyższym tekście problem jest bardzo kontrowersyjny. Liczę się z tym, że samo jego podjęcie może narazić na zarzut ageizmu. Jeszcze bardziej złożona i kontrowersyjna jest kwestia reakcji instytucji regulacyjnych i firm z sektora finansowego. Jak trafnie zauważa The Economist jakakolwiek aktywność w tej dziedzinie musi szanować autonomiczność starszych ludzi. Znalezienie sensownego kompromisu pomiędzy choćby częściowym zabezpieczeniem podatnych na oszustwa ludzi przed pozbawionymi jakichkolwiek skrupułów przestępcami a uszanowaniem ich niezależności i prywatności będzie niezwykle trudne, jeśli będzie w ogóle możliwe. Niestety ten sam paradoks dotyczy budzącej mój największy entuzjazm zapory przed oszukańczymi systemami – to jest troszczących się o seniorów członków rodzin, zapewne dzieci lub młodszego rodzeństwa.

The Economist wspomina, że niektóre banki eksperymentują z takimi kompromisowymi rozwiązaniami, na przykład przekazywaniem informacji o aktywności na koncie najbliższym członkom rodziny – bez możliwości przeprowadzania lub blokowania transakcji. Jest jednak oczywiste, że to kompromisowe rozwiązanie zakłada rezygnację z prawa do prywatności.

To, że problem jest kontrowersyjny lub to, że nie ma łatwych rozwiązań nie oznacza, że optymalną strategią jest udawanie, że problemu nie ma. Zdaję sobie sprawę, że państwo, które nie jest w stanie zadbać by oszust, który zdefraudował kilkadziesiąt milionów złotych nie mógł w kilka lat po wykryciu tego oszustwa niepokojony przez nikogo rozkręcać kolejnego oszukańczego schematu może nie być gotowe na podjęcie kolejnego wyzwania. Podobnie jak sektor finansowy w kilka lat po aferze z polisolokatami, w której aktywnie wykorzystywano słabości starszych ludzi. W tym momencie wydaje się, że najwięcej dobrego mogą zrobić taktowni, szanujący rodziców czy starsze rodzeństwo członkowie rodzin przejawianiem całkiem naturalnej troski o pomyślność finansową swoich bliskich. Jednak prędzej czy później zarówno regulatorzy (wraz z policją i wymiarem sprawiedliwości) jak i instytucje finansowe będą także musiały się zmierzyć z tym problemem. Byłoby dobrze gdyby zrobiły to zanim jego skala i wielkość poniesionych strat finansowych zmusi ich do tego prez presję społeczną.

34 Komentarzy

Skomentuj _dorota Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Podobnie jak fakt, że ofiarami nieuczciwych sprzedawców polisolokat zostało bardzo wielu starszych ludzi. Moim zdaniem warto przyjąć do wiadomości fakt, że starsi ludzie są grupą podwyższonego ryzyka w kwestii oszustw finansowych."

Byłbym ostrożny w nazywaniu tych starszych ludzi ofiarami….. jest duże prawdopodobieństwo graniczące z pewnościa, że te osoby całkowicie świadomie wchodzą w ten interes mając nadzieję lub pewność, że weszli w to w odpowiednim czasie…. nie za późno….. i ich "wygrana" będzie kosztem bankructwa tych pozostałych…. pomimo wszystko niezbyt szybkich a jeżeli tak, to bardziej może pachnieć tu oszustami niż ofiarami….

Swoje przemyślenia opisujesz na własnym przykładzie "Warszawiaku"?

To smutne jak ludzie hejtują, nawet na blogu bossa.pl

Człowiek poszkodowany, oszustem? Wolnego…

Tak "Tomaszu", każdy uczestnik poramidy finansowej jest najpierw oszustem a po pewnym czasie większość z nich struga ofiarę… często podpierając się podeszłym wiekiem….

Warszawiak, obawiam sie, ze prezentujesz w tej chwili optyke tych cwaniaczkow ze swiata finansowego. Oni wlasnie tego chca, abysmy tak mysleli. To jest ten panswinizm, o ktorym kiedys wspominalem, a ktory polega na tym, ze mniej lub bardziej ewidentne oszustwa finansowe probuje sie rozgrzeszac poprzez wmawianie ludziom, iz sami sa sobie winni, a nawet gorzej – to poszkodowani maja nieczyste sumienie, bo probowali wykorzystac okazje na wiekszy zarobek.

To oczywiste lgarstwo kolportowane przez banksterke, bo co innego, gdy czlowiek niezorientowany, a czesto gesto zmanipulowany (reklama lub przez sprzedawce jedno i drugie), popelni blad polegajacy na wykorzystaniu w jego mniemaniu okazji, ktora okazja nie jest, a co innego swiadome (z premedytacja) sprzedawanie okazji, ktora okazja nie jest, bo jest oszustwem.

Jak sobie tak rozmawiam z rodzicami czy wujkami, ciotkami to się zgadza, że można ich chyba łatwo oszukać finansowo jakby ktoś miał zacięcie w tym kierunku. Oni wierzą, że jak jakaś instytucja do nich dzwoni to musi być jakaś bardzo ważna sprawa i trzeba się zastosować do usłyszanych zaleceń. No i są w 7 i 8mej dekadzie życia. Dobrze, że kasy nie mają bo za komuny się nie dorobili, a jak się zrobił kapitalizm to się nie załapali na zarabianie bo za starzy byli już.

Zgadza sie, o naszych staruszkach mozna powiedziec tyle, ze sa jak te wieloryby wyrzucone z wody na plaze – w czerwonym oceanie doskonali plywacy – na kapitalistycznym brzegu (o wyzej rosnacej dzungli nie wspominajac), zbyt ociezali, aby moc sie sprawnie poruszac.

Nie tylko o "naszych". Zwrócę uwagę na fakt, że seniorów w wielu krajach się chroni, buduje się akcje informacyjne, specjalne serwisy.

Niestety z wiekiem procesy starzenia sie mózgu wpływają na to, jak oceniamy świat, na krytycyzm.

Osoby, które w łatwy sposób oceniają starsze osoby dające się oszukać (choćby metodą na wnuczka) chyba w życiu nie spotkały w swoim otoczeniu starszej osoby z demencją czy innymi zaburzeniami związanymi z wiekiem.

Ma pan racje, czesciej oceniamy, niz probujemy zrozumiec, a to dlatego, ze to pierwsze praktycznie nic nas nie kosztuje, zas to drugie wymaga znacznego wysilku – poszukiwan – przprowadzenia paru rozmow, przeczytania kilku ksiazek itd.

"….co innego swiadome (z premedytacja) sprzedawanie okazji, ktora okazja nie jest, bo jest oszustwem."

Zgoda….. i dlatego te świadome sprzedawanie "okazji" powinno byc karane a uczestnictwo już niekoniecznie…… a w swoim wpisie chciałem tylko zauważyć, że odsetek cwaniaków uczestniczących w tych piramidach finansowych wsród osób starszych jest lub może być identyczna lub większa jak osób młodszych…

"odsetek cwaniaków uczestniczących w tych piramidach finansowych wsród osób starszych jest lub może być identyczna lub większa jak osób młodszych…"

A wśród oszukanych ,,na wnuczka" odsetek seniorów to praktycznie 100%. Ciekawe dlaczego?

Nie kumam. Chcesz powiedziec, ze jak ktos jest stary i ma pieniadze, to znaczy, ze cwaniak?

Chciałem tylko powiedzieć, że znacząca większość jak nie wszyscy uczestnicy piramidy finansowej, to cwaniacy a ci starsi, którym nie poszło ich cwaniactwo podpowiada im, żeby palić głupa, że niby byli tej przewałki nieświadomi…. analogicznie jak przy kredytach frankowych… kumasz….? 😉

Szanowny Warszawiaku. Powstrzymuję się od jakiegoś czasu od komentowania Twoich postów. Z różnych powodów.

Ale zanim kategorycznie wypowiesz się na jakiś temat (po raz kolejny) poszerz może własną wiedzę.

Na początek (tematu oszustw wśród starszych osób) proponuję to:

https://www.youtube.com/watch?v=zxCCEk4r_hc

Może poszerzy Ci się odrobinę perspektywa.

Byc moze, ale to juz jest kwestia ich sumienia.

Natomiast przekret, to kwestia prawa, wiec zarowno ci, ktorzy bawili sie w "rosyjska ruletke", jak i ci, ktorzy naiwnie wierzyli, iz lapia okazje (nie zgadzam sie z toba i mysle, ze tych drugich jednak byla wiekszoc) maja prawo domagac sie sprawiedliwosci.

A panstwo, jesli chce nas przekonac, ze nie jest tylko kamieni kupa, powinno zareagowac ostro, zeby dac tym cwaniaczkom klarowny sygnal, ze tu, nad Wisla, eldorado sie skonczylo!

Moim zdaniem, w tej kwestii ze strony panstwa od tysiacleci nie wynaleziono lepszej metody zachety przedsiebiorczych ludzi do inwestowania, oraz nie szukania drog na niebezpiecznych akwenach, jak poinformowanie ich, ze glowne szlaki sa juz bezpieczne, bo marynarzy spod znaku Jolly Rogera, ktorzy tam grasowali, poslano hurtem na piwo do Davy Jonesa. 😉

"Osoby, które w łatwy sposób oceniają starsze osoby dające się oszukać (choćby metodą na wnuczka) chyba w życiu nie spotkały w swoim otoczeniu starszej osoby z demencją czy innymi zaburzeniami związanymi z wiekiem."

Starsze tzn w jakim wieku? Jaki procent z tych starszych cierpiało na demencję czy Alzheimera? Przypuszczam, że niewielki i proszę mi nie sugerować, że nazywając uczestników piramidy finansowej oszustami czy cwaniakami miałem na myśli też osoby cierpiące na w/w choroby.

Wszystko co napisałem, to podtrzymuję a jeżeli się z tym nie zgadzasz, to pomijając w/w choroby podaj proszę, w którym miejscu błądzę.

"Powstrzymuję się od jakiegoś czasu od komentowania Twoich postów. Z różnych powodów."

Zakładam, że jednym z powodów jest brak czasu…. 😉 dlatego jeżeli znajdziesz chwilę, to napisz proszę co Ty sądzisz na te tematy , o których pisałem tzn na temat systemu emerytalnego i forexu w odniesieniu do wywiadu z Panem Krzysztofem…..

Serdecznie pozdrawiam, Warszawiak.

PS. I jeszcze jedno….. jedną z pierszych książek dot. forexu, którą przeczytałem i do tej pory sobie badrzo ją cenię i uważam, że ta książka jest lekturą obowiązkową w tym towarzystwie, była to Twoja książka "Kontrakty terminowe i forex. Teoria i praktyka"….. właśnie ją mam w ręku…. jest w niej prawie na każdej stronie wiele moich podkreśleń i dobrze i b. dobrze, ponieważ dzięki tej książce i wiedzy…. wiedzy podstawowej…. na temat forexu, ktorą między innymi dzięki tej książce posiadam, mogę z całą stanowczością stwierdzic, że Pan Krzysztof pomimo swojej arogancji zarozumiałości, tej książki nie czytał i jego wiedza forexowa jest bliska zeru…. Kropka.

1. Osoby starsze nie wyczerpują zbioru szczególnie podatnego na przestępstwo oszustwa. Mniejsze lub większe deficyty poznawcze mogą mieć też osoby młode. Nie wyobrażam sobie automatycznej ochrony danej kategorii osób ze względu na wiek (to właśnie byłby ageizm).

2. Polskie prawo chroni takie osoby:

Art. 286. § 1. Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

3. Mówimy tutaj o osobach posiadających pełną zdolność do czynności prawnych.

Jednym z narzędzi ochrony osób z deficytami poznawczymi przed niekorzystnymi dla nich działaniami jest instytucja ubezwłasnowolnienia (częściowego lub całkowitego):

https://pl.wikipedia.org/wiki/Ubezw%C5%82asnowolnienie

4. Biorąc to wszystko razem: ochrona w/w w polskim prawie jest wystarczająca. Więcej nie można, bo wiązałoby się to z niedopuszczalną ingerencją w życie osobiste.

Oczywiście kampanie informacyjne swoją drogą.

5. Każdy z nas: nawet bez żadnych deficytów poznawczych i z wysokim IQ czasem dokonuje niekorzystnego dla siebie rozporządzenia mieniem. Np. kupując butelkę wódki czy paczkę papierosów czy jakiś towar w oszałamiającej promocji 🙂 I co z tym zrobić?

PS. Osoby z demencją bezwzględnie powinny być ubezwłasnowolnione (w stopniu stosownym do stanu zdrowia). Wtedy chroni ich kurator czy opiekun ustanowiony przez sąd.

Jest to istotne także z punktu widzenia bliskich takiej osoby. Bo może ona bardzo niekorzystnie rozporządzić mieniem (stracić majątek mówiąc potocznie) a potem z braku środków utrzymania zażądać (skutecznie) alimentów od swoich dzieci.

" Osoby z demencją bezwzględnie powinny być ubezwłasnowolnione (w stopniu stosownym do stanu zdrowia). "

Ale masz świadomość, że to jest proces. Że najpierw są różne drobne sygnały. Problemy z pamięcią, koncentracją, podejmowaniem decyzji itp.

Chcesz, żeby każdy w wieku 70 roku był ubezwłasnowolniony, tylko dlatego, że statystycznie wiadomo, że procesy starzenia się mózgu już się zaczęły?

A co z samotnymi. Państwo ma objąć "opiekę", żeby pieniądze nie przepadły?

chyba zapominamy, że problemem są sami oszuści, którzy doskonale wiedzą dlaczego wybierają osoby starsze, samotne, potrzebujące wsparcia, chwili ciepła i rozmowy. Tu państwo powinno być bezwzględne w egzekwowaniu kar. Niestety nie jest.

"Ale masz świadomość, że to jest proces. Że najpierw są różne drobne sygnały. Problemy z pamięcią, koncentracją, podejmowaniem decyzji itp."

Jedno to że demencja nie jest procesem dyskretnym. Drugie to deaktualizacja wiedzy. W starości przeraża mnie bardziej ta druga podatność.

Dzisiejsi 70-latkowie nabierali nawyków w latach 50/60 ubiegłego wieku:

* wtedy kierownik pociągu to był ktoś. Teraz w odczuciu młodzieży ledwie coś lepszego niż kanar. Dzisiaj kapitan samolotu to ktoś?, …

* wtedy przedstawiciel świata finansowego był specjalistą (pewnie jak dzisiaj programista). Dzisiaj trudno go odróżnić od domokrążcy

"to jest proces"

Tak, oczywiście. Tylko że (z tego co czytam) w końcu następuje jakiś incydent ewidentnie wskazujący na problem (jakieś zagubienie w drodze do sklepu lub coś takiego). Myślę, że rodziny – dla dobra osoby starszej i własnego – powinny częściej występować o ubezwłasnowolnienie.

Dlaczego w Polsce się tego nie robi? Ponieważ status opiekuna lub kuratora (zazwyczaj sąd ustanawia nim kogoś z najbliższej rodziny) obliguje do faktycznego zajmowania się daną osobą. A starych ludzi w naszym kraju na ogół po prostu zostawia się samych. Szczególnie jeśli nie mają majątku, na który rodzina liczy (większość seniorów w Polsce to przecież ludzie biedni).

Oczywiście nie postuluję ubezwłasnowolniania po przejściu danego wieku. Tym bardziej, że czasem już 50-latkowie są zagubieni w rzeczywistości (szczególnie niewykształceni) a 80-latkowie potrafią być aktywni życiowo i zawodowo. Tutaj wzorca absolutnie nie ma, każdy przypadek jest indywidualny.

"problemem są sami oszuści"

To jest odrębny temat. Jesteśmy (nie wiem, może to zdziczenie po komunie pozostałe) społeczeństwem, które pogardza ludźmi starymi i traktuje ich źle (w najlepszym przypadku z lekceważeniem). Starsze sąsiadki skarżyły mi się np., że w sklepach są permanentnie okradane na drobne sumy.

Myślę, że jest konieczność choćby próby zmiany tej mentalności, cywilizowania relacji. No, ale to duża i dłuuga robota.

(ciśnie mi się na klawiaturę gorzka refleksja o szczerze katolickim narodzie chamowatych bydląt, ale się powstrzymam).

@_Dorota.

"Kazdy z nas…"

O, to to. Osobiscie lubie bladzic, bo lubie sie uczyc. A poza tym, to nasze zycie byloby strasznie nudne, gdybysmy od czasu do czasu nie zeszli z najbardziej wlasciwego szlaku w celu niekorzystnego rozporzadzenia wlasnym mieniem. Pozdrawiam. 🙂

_Dorota,

przecież nie pada stwierdzenie, że z prawem coś jest nie tak. Ponadto jeśli uważasz, że prawo świetnie broni osoby o obniżonym krytycyzmie, to gratuluję.

Mowa o poważnym i nie rozwiązanym problemie społecznym. Już sama ilość artykułów świadczy o tym, że ludzie starsi są jak tarcza strzelecka – łatwy cel, który się nie broni.

te, Warszawiak,

"jest duże prawdopodobieństwo graniczące z pewnością, że te osoby całkowicie świadomie wchodzą w ten interes mając nadzieję lub pewność, że weszli w to w odpowiednim czasie…. n"

Jest duże prawdopodobieństwo graniczące z pewnością, że nie masz żadnych dowodów i cwaniakujesz.

"Piramida finansowa

struktura finansowa, w której zysk konkretnego uczestnika jest bezpośrednio uzależniony od wpłat późniejszych uczestników, stojących niejako niżej w tej strukturze. Od nazwiska twórcy pierwszej w historii piramidy finansowej Charlesa Ponziego struktura ta zwana jest także „schematem Ponziego".

https://www.nbportal.pl/slownik/pozycje-slownika/piramida-finansowa

Ty Kornik, czy to jest dla Ciebie zrozumiałe…? zakładam, że tak… a tzn, że dla innych w tym tych starszych też.Kropka.

Powinno być:

Ty cj…….

Przepraszam.

@Warszawiak

Na jakiej podstawie zakładasz, że ludzie są świadomi tego, iż w danym przypadku mają do czynienia z piramidą?

@CJ

Dorota wskazała, że prawo jest. Problem stanowi chroniczna niewydolność polskiego wymiaru sprawiedliwości. A więc jest to przede wszystkim problem polityczny. W mniejszym stopniu jest to problem społeczny i polega on na ludzkiej ignorancji i niewiedzy. Z tym pierwszym (niewydolne sądy), można coś zrobić, jeśli tylko będzie wola polityczna; z tym drugim trzeba się zdać na czas (nauka poprzez kieszeń), ewentualnie można walczyć poprzez akcje informacyjne, ale tylko w ograniczonym zakresie, bo…:

https://www.youtube.com/watch?v=JMJXvsCLu6s

@Kornik @dorota

Nie zgadzam się ze stwierdzeniem, że prawo jest ok, a to problem niewydolności. To raczej kilka problemów, niewydolność to fragment tego obrazu. W mniejszym stopniu problem społeczny? Hm, po prostu jako rezultat to jest problem społeczny i proponuję nie minimalizować jego rangi. Jak dotknie Was osobiście, przestaniecie używać słowa "mniejszy". Nie uważam też, że ubezwłasnowolnienie to główne rozwiązanie. Raczej delegalizacja reklam i marketingu dokonywanego przez ludzi o zerowych uprawnieniach do doradztwa. I to się, mam nadzieję, wkrótce stanie. Tu nie chodzi o drobne kwoty i brak szacunku, nie rozwadniajmy tego.

Potrzebny jest zakaz dla firm, które w świetle prawa funkcjonują, a stosują agresywny marketing piramid, kotłowni itd. Oto przykład :

http://biznes.gazetaprawna.pl/artykuly/1036589,parabanki-naganiacze-inwestorzy-zarabiaja-na-piramidach-finansowych.html

i bezczelna odpowiedź:

http://zukiewicz.com/gazetaprawna/

"Tu państwo powinno być bezwzględne w egzekwowaniu kar."

To jest na tyle duży temat, że wyodrębnię odpowiedź.

1. Jak wskazałam wyżej, w polskim prawie istnieje ochrona ludzi z deficytami poznawczymi. Problem jest bardziej zniuansowany: życie staje się coraz mocniej złożone. Codzienność współczesna wymaga dużo więcej inteligencji i przezorności niż kiedyś.

2. Powstaje pytanie: przed czym mamy chronić konsumentów (a przynajmniej ich wybrane kategorie, które tej złożoności nie mogą "ogarnąć"). Czy np. polisolokata to tylko produkt bankowy (na którym bank zarabia, normalnie), czy próba oszukania klienta?

Od jakiej granicy mamy do czynienia z ewidentnie niekorzystnym dla klienta rozporządzeniem majątkowym – w przypadku instrumentów finansowych np.?

Ponieważ powstają coraz to nowe sposoby oszukiwania konsumentów, powinna temu towarzyszyć refleksja po stronie ustawodawcy. Na co się nie zanosi.

@ dorota

Trochę rozdzielasz włosa na czworo. Są szare strefy ale są też sprawy oczywiste i moim zdaniem zarówno piramidy jak i przekręty konsumenckie (kołdry za 15 000) do tych spraw oczywistych się zaliczają.

Niespecjalnie dostrzegam też potrzebę tworzenia specjalnie nowego prawa (poza moim jakimś tam prywatnym postulatem zaostrzenia kar za tzw. przestępstwa białych kołnierzyków).

Widzę potrzebę wzmocnienia egzekucji – np. poprzez jakąś mieszaną policyjno-KNFowską grupę ds. przekrętów finansowych. Widzę potrzebę akcji społecznych (np. wzywających dzieci sędziwych rodziców do aktywnej troski o ich bezpieczeństwo finansowe). Widzę potrzebę eksperymentowania po stronie sektora finansowego. Np. takich eksperymentów jak ten wspomniany w The Economist. Być może usługę aktywnego monitorowania nietypowych transakcji, łącznie ze spotkaniem z klientem jeśli taką transakcję się zauważy. Problem jest złożony i nie będzie prostego, holistycznego rozwiązania. Trzeba do tego podejść metodą prób i błędów i zostawić to co będzie działać.

"Myślę, że rodziny – dla dobra osoby starszej i własnego – powinny częściej występować o ubezwłasnowolnienie."

Ciekawe kiedy osoba starsza już nie tak b. bystro myśląca jest bardziej narażona na wykorzystanie…. przez oszustów finansowych w tym tych od piramid też czy przez "kochającą" i zbyt szybko dążącą Rodzinkę do tej osoby ubezwłasnowolnienia…?

Ośmielam się przyszczać, że w tym drugim przypadku…

Fałszywa symetria , https://blogi.bossa.pl/2017/05/03/falszywa-symetria/

Śmierdzi cwaniakiem na kilometr.

@Warszawiak

Twój cytat, który przytoczyłem wcześniej, poprzedza zdanie:

"Byłbym ostrożny w nazywaniu tych starszych ludzi ofiarami…"

więc nie mydl oczu definicją piramidy. Wskazujesz na grupę starszych ludzi jako jej beneficjentów. Nie masz na to żadnych dowodów.

I tak, jak powiedział już Kornik, masz optykę kotłowni, która wpiera winę w ofiary.

"Nie jest mi znany przypadek ukarania naganiacza w finansowym lub konsumenckim oszustwie." Trystero.

Moim zdaniem trudność polega na udowodnieniu, że dana działalność jest działalnością w ramach piramidy finansowej…. jednak załóżmy, że to zostanie udowodnione, to w takim razie na przykładowe 1000 uczestników tej piramidy ilu z tego tysiąca jest naganiaczami…?

Zarobki w tym interesie są uzależnione od ilości zwerbowanych osób a tzn że każdy przystępując do tego interesu jest naganiaczem lub b. chciałby tym naganiaczem zostać a jeżeli tak, postulat żeby karać naganiaczy jest interesującą propozycją….

Serdecznie pozdrawiam, Warszawiak.

ostatni akapit to bzdury. klienci Amber Gold, Finroyal naganiaczami?

Karać i jeszcze raz karać, nawet pracowników tych monstrum, kotłowni itd.

To i ostrożniejsi będą i patologia się zmniejszy.

To jeden z tych problemów, których raczej nie da się naprawić systemowo. Ochrony seniorów bez ograniczania ich prywatności nie da się zapewnić ustawą. To jest bardziej kwestia relacji międzyludzkich, które w jesieni życia stają się kapitałem wartym więcej niż pieniądze.