Kilka tygodni temu minęła ósma rocznica jednej z najlepszych rynkowych opinii w historii rynku akcyjnego. 3 marca 2009 roku prezydent Obama powiedział: można dostrzec, że wskaźniki wyceny fundamentalnej zbliżają się do punktu, w którym kupowanie akcji jest potencjalnie dobrą inwestycją jeśli posiada się długoterminową perspektywę.

S&P 500 zamknął się tego dnia na poziomie 696 punktów. Minimum bessy osiągnął trzy dni później na poziomie około 5% niższym. Od wypowiedzi prezydenta Obamy główny indeks amerykańskich akcji zyskał ponad 235%.

Oczywiście nie zamierzam robić z byłego prezydenta rynkowego guru. Obama wyraził ten rodzaj rozsądnego optymizmu wobec rynku finansowego i gospodarki, za które jako prezydent w jakiś sposób odpowiadał, którego należy oczekiwać od zrównoważonych polityków. Nic więcej.

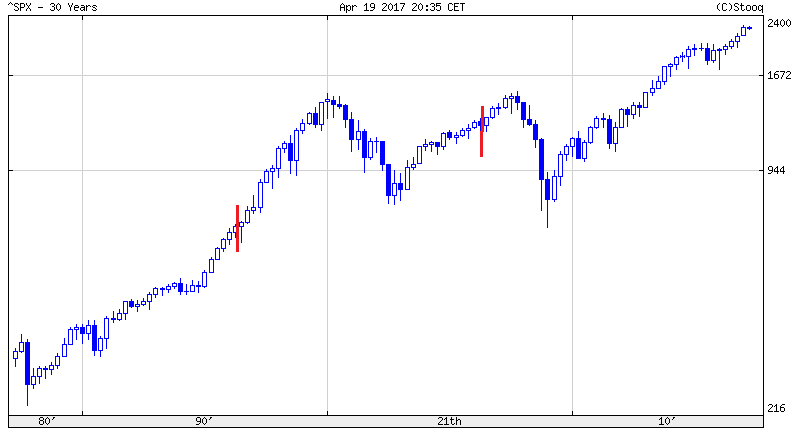

Potrzebowałem jednak rynkowej opinii Obamy by zestawić ją z dwiema innymi prognozami. Także kilka tygodni temu rynkowi komentatorzy przypomnieli sobie o jednej z wielu znanych opinii rynkowych Jima Cramera. Gospodarz Mad Money powiedział w telewizyjnym programie wyemitowanym 6 października 2008 roku, że po długim namyśle doszedł do wniosku, że powinien przekazać inwestorom wezwanie, że powinni wycofać z rynku akcyjnego jakiekolwiek środki, których mogą potrzebować w okresie następnych 5 lat. Jednym z oglądających program był ojciec Steve’a Bannona (doradcy ds. strategicznych prezydenta Trumpa), który całkiem dosłownie potraktował wezwanie Cramera i zlikwidował swój portfel akcyjny. Zrealizował przy tym około 100 000 USD straty. Wraz z rynkowym odbiciem, które rozpoczęło się w 2009 roku sprzedane w panice akcje powróciły na poziomy cenowe sprzed rynkowego krachu.

Czy była to dobra prognoza? Myślę, że większość rynkowych komentatorów negatywnie ocenia ten wybuch paniki Cramera. W kontekście poziomów cenowych w pięcioletnim horyzoncie prognozy sprawa jest skomplikowana. Z jednej strony, pomiędzy prognozą Cramera a dołkiem bessy w marcu 2009 roku rynek stracił około 35%. Z drugiej strony, po pięciu latach był zdecydowanie wyżej (ponad 60% wyżej).

Za Stooq

Matthew Klein z FT Alphaville wziął w obronę Jima Cramera. Po pierwsze, zauważył, że z czysto technicznego punktu widzenia prognozę Cramera da się obronić w każdych warunkach rynkowych: ze względu na zmienność na rynku akcyjnym nie powinno się na nim inwestować środków, których możemy potrzebować (na przykład w celach konsumpcyjnych) w krótkim i średnim horyzoncie czasowym. To dlatego wielu zapobiegliwych inwestorów posiada coś w rodzaju funduszu alarmowego (w płynnych bezpiecznych aktywach) na nieprzewidziane wydatki.

Jeśli rozpatrywać wypowiedź Cramera jako konkretną prognozę rynkową (owiniętą w zabezpieczające Cramera słowa o „środkach, które inwestorzy mogą potrzebować…”) to sprawa ciągle jest skomplikowana. Oceniamy prognozę Cramera z efektem pewności wstecznej, ze świadomością, że banki centralne podjęły bezprecedensową w swojej skali interwencję w celu przywrócenia stabilności w sektorze finansowym. Klein argumentuje, że na początku października 2008 taki scenariusz był daleki od oczywistego. Jak natomiast pokazuje przykład amerykańskiego rynku akcyjnego w latach 30′, czy greckiego rynku akcyjnego w ostatniej dekadzie bez wspomnianej interwencji władz monetarnych rynek akcyjny mógłby się w 2013 roku znajdować na zdecydowanie niższych poziomach.

Jest jeszcze jeden aspekt oceny prognozy Cramera a dotyczy on tego co zrobili inwestorzy po wypełnieniu jego wezwania do sprzedaży akcji. Jeśli tak jak ojciec Steve’a Bannona nigdy nie powrócili na rynek akcyjny, zranieni zrealizowaniem bolesnej straty a potem obrażeni na pnący się do góry rynek, to z całą pewnością nie skorzystali finansowo na prognozie Cramera. Jeśli natomiast na wiosnę lub latem 2009 roku dostrzegli zmiany w nastawieniu władz monetarnych i zmiany w sentymencie rynkowym i powrócili na rynek to nawet jeśli zrobili to na trochę wyższych poziomach to zastosowanie się do opinii rynkowej Cramera oszczędziło im sporo stresu.

Czas na trzecią prognozę. Jej autorem jest łowca rynkowych baniek – profesor Robert Shiller. Człowiek, który przedstawiany jest jako ekspert, który przewidział dwie ostatnie bańki rynkowe: technologiczną i kredytową. Problem z Shillerem i bańką technologiczną jest taki, że Shiller zidentyfikował ją już w 1996 roku. W lipcu 1996 roku pisał, że skala rynkowego przewartościowania sugeruje, że następnych 10 latach amerykański rynek akcyjny czeka istotna przecena. Co ciekawe, słynny greenspanowski irracjonalny entuzjazm (być może zapożyczony od Shillera) pojawił się w debacie publicznej w grudniu 1996 roku.

Za Stooq

Od lipca 1996 roku do szczytu osiągniętego w zenicie bańki technologicznej S&P 500 zyskał 140%. W lipcu 2006 roku znajdował się jakieś 100% powyżej poziomów z lipca 1996 roku. W gruncie rzeczy nigdy we wspomnianym okresie nie zszedł istotnie poniżej poziomów z lipca 1996 roku. Dlaczego więc zidentyfikowanie bańki technologicznej traktuje się jako sukces Shillera i potwierdzenie jego zdolności prognozowania rynku?

Moim zdaniem podane niżej przykłady rynkowych prognoz pokazują kilka ważnych faktów. Po pierwsze, zbiorowa pamięć komentatorów rynkowych i dziennikarzy, nie jest wyjątkowo rzetelna i wyjątkowo obiektywna w ocenie rynkowych prognoz. Po drugie, dla inwestora użyteczność nawet poprawnej prognozy zależy od tego czy operuje w tym samym horyzoncie czasowym co jej autor. Ken Fisher wypominał niedawno inwestorom prognozowanie natychmiastowego krachu na rynku bo historyczna interpretacja wskaźnika rynkowego sugeruje historycznie niskie stopy zwrotu w następnej dekadzie. Po trzecie, istotne znaczenie mają następne ruchy inwestycyjne po reakcji na prognozę. Sama reakcja na jakąś opinię rynkową może być korzystna dla inwestora ale może go sprowadzić na szlak, który w długim terminie okaże się drogą do wyraźnej przegranej z rynkiem. Innymi słowy, musi zajść wiele szczęśliwych dla inwestora zbiegów okoliczności by decyzje inwestycyjne podejmowane pod wpływem rozpowszechnianych w mediach prognoz rynkowych okazały się korzystne.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.