Być może krytyka aktywnie zarządzanych funduszy staje się wśród komentatorów w sektorze inwestycyjnym czymś w rodzaju pochyłego drzewa, na które każdy może wskoczyć. Napływające na rynek dane pokazują jednak, że atakowanie tego pochyłego drzewa może uchronić miliony inwestorów przed błędnymi decyzjami.

W minionym tygodniu opublikowano przygotowane przez S&P Global dane o wynikach amerykańskich funduszy akcyjnych. Dane obejmowany między innymi 5, 10 i 15 letni okres. Szczególnie interesujący jest ten ostatni horyzont czasowy gdyż obejmuje on 3 i pół cykli koniunkturalnych (pół bessy, hossę, bessę, hossę) a więc neutralizuje jeden z kontr-argumentów aktywnie zarządzających, którzy skarżą się na porównania obejmujące tylko okres hossy. Co się okazało?

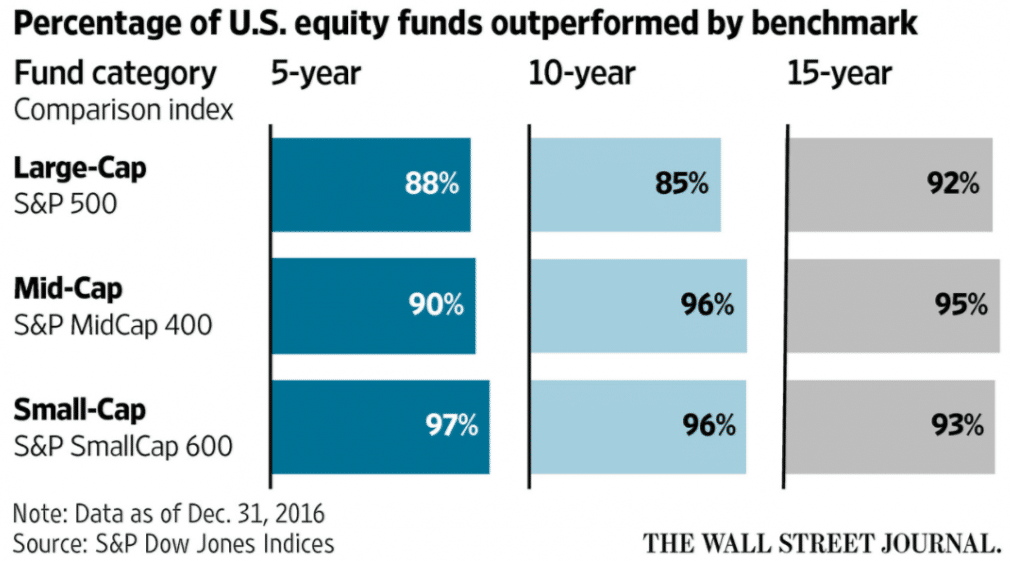

W piętnastoletnim horyzoncie czasowym z rynkiem przegrało:

- 92% funduszy dużych spółek

- 95% funduszy średnich spółek

- 93% funduszy małych spółek

Proszę zwrócić uwagę, że dane S&P Global są odporne na survivorship bias bo uwzględniają zamknięte i przejęte fundusze. Porównanie wyników aktywnie zarządzanych funduszy i benchmarków wypada niekorzystnie dla zarządzających także w 5 i 10 letnim okresie co pokazuje poniższy wykres:

Za WSJ via Reformed Broker

Mamy więc sytuację, w której miliony inwestorów płacą zarządzającym łącznie setki miliardów dolarów i otrzymują w zamian wyniki gorsze niż przeciętne zachowanie rynku. Pokazuje to zestawienie przygotowane przez Vanguard. Przedstawiono w nim dodatkowe koszty inwestycji w aktywne fundusze (względem kosztów inwestowania w fundusze indeksowe) i ujemne dodatkowe wyniki inwestycyjne (względem wyników inwestowania w fundusze indeksowe) w dziesięcioletnim okresie kończącym się w grudniu 2015 roku*. Mocną stroną tego zestawienia jest pokazanie skali źle wydanych pieniędzy w dłuższym (10-letnim) okresie czasu.

Za Vanguard

Dlaczego ta niemal oczywista nieefektywność rynku cały czas się utrzymuje i dopiero w ostatnich latach zaczęła się zmniejszać**? W ostatnim czasie natknąłem się na dwa interesujące wyjaśnienia. Obydwa pochodzą od rozmówców Barry’ego Ritholtza. Charley Ellis zwrócił uwagę, że większość ludzi wychowanych w kulcie rywalizacji, coraz wyższych oczekiwań po prostu nie chce zaakceptować przeciętnych wyników. Tym bardziej, że są rezultatem czegoś pasywnego – a jest to we współczesnym świecie jedno z „brzydkich” słów. Jest w tym potężna ironia bo jak wskazuje Ellis i jak pokazują to powyższe dane wyniki funduszy indeksowych nie są wcale przeciętne. Są zwycięskie. W długim terminie wygrywają z ponad 90% aktywnie zarządzanych funduszy.

Ken Fisher zaproponował natomiast interesujące wyjaśnienie wzrostu popularności inwestowania indeksowego w ostatniej dekadzie. Zwrócił uwagę, że kilka lat po stworzeniu pierwszego funduszu indeksowego rynek wszedł w bardzo długi i bardzo atrakcyjny rynek byka. W latach 80′ i 90′ inwestorzy zadowoleni z dwucyfrowych stóp zwrotu z aktywnie zarządzanych funduszy (łatwych do wygenerowania na rosnącym rynku) nie zwracali uwagi na wysokie opłaty i ewentualne straty do szerokiego rynku. Te problemy stały się dużo bardziej widoczne i dużo bardziej bolesne po 2000 roku gdy istotnie słabiej spisywać się zaczął rynek akcyjny. W tych nowych okolicznościach jeden czy dwa punkty procentowe różnicy w wysokości opłat i wynikach inwestycyjnych nabrały dużo większego znaczenia.

* Jak rozumiem dodatkowe koszty są główną przyczyną ujemnych dodatkowych wyników inwestycyjnych

** Przez zwiększony napływ środków do funduszy indeksowych

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Fajne byłoby takie porównanie na polskim rynku funduszy. Ale nie spodziewam się innych wyników.

Jestem w stanie zaakceptować wynik poniżej benchmarku o ile fundusz cechuje sie mniejszą zmiennością.