Jestem regularnym czytelnikiem rynkowych opinii Howarda Marksa – zarządzającego funduszami z rodziny Oaktree Capital. Uważnie wysłuchałem więc jego rozmowy z Barrym Ritholtzem w serii Masters in Business.

Lutowy wywiad mógłby być inspiracją do kilkunastu tekstów inwestycyjnych. Wynika to częściowo ze zdolności Marksa do zawierania ważnych idei inwestycyjnych w błyskotliwie brzmiące i łatwe do zapamiętania wyrażania. Mam sceptyczne podejście do inwestycyjnych bon motów, które często mają ograniczoną praktyczną wartość jako reguła inwestycyjna i które niemal zawsze powinny mieć gwiazdkę odsyłającą do wykazu sytuacji, w których nie należy ich stosować. W przypadku Marksa za wpadającymi w ucho powiedzeniami stoi niemal pięćdziesiąt lat kariery w sektorze inwestycyjnym i pogłębiona analiza rynkowego problemu, której konkretne powiedzenie jest tylko podsumowaniem.

W rozmowie z Ritholtzem Marks podaje między innymi interesujące ramy do interpretacji sentymentu rynkowego. Wspomina, że wiele lat temu ktoś podzielił się z nim ideą trzech faz rynku byka:

- Wąska grupa rozgarniętych ludzi dostrzega, że sytuacja może się poprawić

- Większość ludzi rozumie, że rzeczy zmierzają ku lepszemu

- Każdy idiota myśli, że rzeczy będą coraz lepsze aż do końca świata

Ta ostatnia faza to okres nieograniczonego, nieskrępowanego entuzjazmu, który z reguły kończy rynkowe cykle. Howard Marks wierzy w możliwość wykorzystania ekstremów rynkowego sentymentu w procesie inwestycyjnym. Mam w tej kwestii bardziej pesymistyczne podejście ale zgadzam się z Marksem, że jeśli już to inwestorzy powinni zwracać uwagę na ekstremalny sentyment a nie traktować każde optymistyczne lub pesymistyczne skrzywienie inwestorów jako sygnał zmiany trendu.

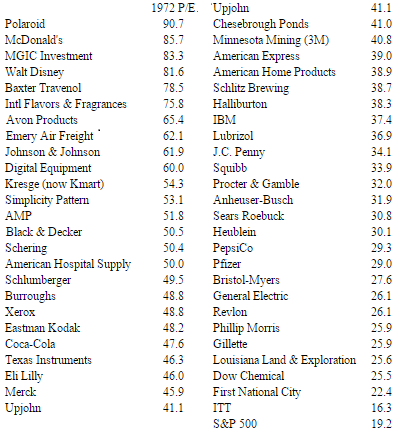

Zwrócę dziś uwagę na dwie kluczowe idee inwestycyjne Howarda Marksa. Pierwsza bezpośrednio wynika z jego początkowych doświadczeń w sektorze inwestycyjnym, które przypadły na rynek akcyjny w latach 70′. Był to czas akcji zwanych Nifty Fifty (ten czas rozpoczął się w poprzedniej dekadzie, w latach 60′). Były to perły korporacyjnej Ameryki – blue chipy ze świetnymi biznesami traktowane jako solidni kandydaci do kupienia i trzymania. Problem z Nifty Fifty był taki, że panowało przekonanie, że cena, które się za nie płaci nie ma znaczenia. Kupowało się przecież najlepsze firmy w USA a zapewne na całym świecie. Znalazłem zestawienie wskaźników fundamentalnych tych spółek z 1972 roku:

Za BrooklynInvestor.

Lata 70′ pokazały, że cena, którą się płaciło za akcje Nifty Fifty miała znaczenie. Inwestycja w te spółki przyniosła inwestorom kilkudziesięcio procentowe straty (Marks mówi nawet o 80%-90% stratach). Stało się tak mimo tego, że Nifty Fifty w zdecydowanej większości pozostały świetnymi spółkami: dobrze zarządzanymi, ze zdrowym rosnącym biznesem.

Marks twierdzi, że inwestorzy nie uczą się z sukcesów. Uczą się z porażek. Tylko w przypadku porażek doświadczenie odciska wystarczająco duże piętno i może być wykorzystane jako materiał do nauki. Doświadczenie kupowania dobrych, zdrowych aktywów i stracenia na tym kilkudziesięciu procent było dla Howard Marks pouczające. Skłoniło go do wniosku, że nie ma czegoś takiego jako dobra inwestycja niezależnie od ceny. Wszystko zależy od ceny. Z inwestycyjnego punktu widzenia nie liczy się co się kupuje lecz za ile się kupuje. Inwestowanie nie polega na kupowaniu świetnych aktywów, polega na kupowaniu aktywów po świetnych cenach.

Oznacza to, że nie ma spółek tak dobrych, żeby nie mogły być przewartościowane i bardzo niewiele jest aktywów tak złych, że nie mogą być niedowartościowane. Warto zwrócić uwagę, że jest to inwestycyjne podejście jednego z najlepszych inwestorów na rynku zagrożonego długu. Marks rozumie to, że to cena wejścia decyduje o atrakcyjności inwestycji a nie jakość biznesu czy perspektywy spółki.

Druga idea Marksa dotyczy kontrarianizmu, choć specyficznie pojmowanego. W takich ramach, w których kontrariańskim inwestorem jest także Warren Buffett. W trakcie dyskusji o pasywnym inwestowaniu i funduszach indeksowych Marks wspomina o zarządzających aktywnymi funduszami, którzy są zakamuflowanymi „indeksowcami” przytulającymi benchmark. Taki rodzaj aktywnych funduszy jest rzeczywiście bezwartościowy bo nie oferuje nic poza fundusz indeksowy, tyle że ze znacznie wyższymi opłatami.

Marks podkreśla, że by osiągać wyniki lepsze niż rynek trzeba myśleć inaczej niż większość inwestorów i działać inaczej niż większość inwestorów. Jeśli ktoś myśli tak jak przeciętny inwestor i robi to co przeciętny inwestor to nie może się spodziewać, że osiągnie wyniki lepsze od przeciętnych. Ale problem polega na tym, że nie wystarczy myśleć i działać inaczej niż rynek. Trzeba jeszcze mieć rację.

To z kolei oznacza, że należy pogodzić się z okresami słabszych wyników i obsunięć – bo nie zawsze będzie się miało rację. Marks podkreśla, że działanie wbrew konsensusowi jest niemal zawsze stresujące, wyczerpujące emocjonalnie. By dostrzec na rynku jakąś okazję trzeba myśleć inaczej niż konsensus (bo to co myśli większość jest już w cenie akcji) a ten z reguły wygląda na coś oczywistego, zbudowanego na zdrowym rozsądku. Inne działanie będzie się więc wydawać dziwne, nieracjonalne. Moim zdaniem to całkowicie naturalne, że nie wszyscy inwestorzy będą w stanie znieść wspomnianą wyżej presję lub mieć ochotę znosić tę presję dla odrobinę wyższych stóp zwrotu. Dla takich inwestorów lepszym rozwiązaniem będzie inwestowanie pasywne.

W przypadku Marksa te kontrariańskie działania przybierają ekstremalne formy: takie jak zdecydowane kupowanie zagrożonego długu w 2008 roku, w szczycie kryzysu finansowego. W tym przypadku zarządzający dosłownie kupował gdy inni sprzedawali w panice. Jednak co do zasady Marks nie wierzy w „inwestowanie po bandzie”. Krytykuje popularną wśród części zarządzających ideę, że aby być wśród najlepszych trzeba od czasu do czasu być wśród najgorszych. Zdaniem Marksa droga do bycia wśród najlepszych w długim horyzoncie czasowym wiedzie w przeciwnym kierunku: poprzez unikanie katastrofalnie słabych okresów i regularne plasowanie się w górnej połowie stawki (ale nie blisko szczytu).

4 Komentarzy

Skomentuj PanTrejder Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Kurczę, jestem od początku bytności na GPW wyznawcą podobnej zasady inwestycyjnej, tj. znaleźć wartość w bardzo przecenionym aktywie. O ile w 2009 roku nie trafiałem zbyt precyzyjnie (udało się kupić kilka perełek, ale też znajdowałem wartość w takich tuzach jak IDM czy Mostostal Export), to w ostatnich latach skuteczność jest niezła i praktycznie nie zdarza się wdepnąć na minę. Mimo to, obserwując jakie krocie przyniosłoby trzymanie CD Projektu czy Amiki, zacząłem mieć wątpliwości.

W 2009 roku kupowanie niskiego c/wk, długu i wysokich przychodów operacyjnych przynosiło natychmiastowe zyski, ale po 2011 rynek zwrócił się do spółek rosnących, zwiększających przychody, zyski i z wysokim c/wk. Nie potrafiłem ich kupić, bo jedynym oparciem była wiara w przyszłe jeszcze lepsze wyniki. I natrafiłem niedawno na bardzo ciekawy wykład, w którym autor po latach wyszukiwania przecenionej wartości doszedł do podobnych wniosków, jakie królowały w ostatnich latach:

https://microcapclub.com/2015/05/i-passed-on-berkshire-hathaway-at-97-per-share/

A teraz trafiam na ten wykład i życie znowu się komplikuje 😉 Może jednak zostanę przy swojej taktyce, ostatnio spółki z portfela zachowują się trochę lepiej od rynku..

Chciałbym przypomnieć że do wyceny P/E nie znaczy nic. Dopiero Forward P/E ma znaczenie bo wycenia się przyszłość a nie przeszłość.

przy czym wycena przyszłości to wróżenie z fusów 🙂

Różne technologie działają lepiej lub gorzej w różnych czasach. Przez ostatnie lata w Polsce jakby rynek fajnie doceniał względnie wzrostowe, fundamentalnie mocne spółki dywidendowe (np. wawel, amica, intercars, toya a także wiele innych), a te stabilne, ale mocno przecenione deep value (gdzie często bardziej liczy się ich majątek od wyników, a o wzroście wyników nie ma mowy raczej) niespecjalnie sobie radziły chociaż były i wyjątki. Ale te mocno przecenione też zabłyszczą pewnego dnia!:)Bardzo rzadko jest na rynku jesień 2008/wiosna 2009 niestety – przez większość czasu trudno namierzyć ewidentnie dobre strzały.