W części 1 nakreśliłem zasady działania modnej ostatnio strategii „Risk parity”, w tym wpisie kilka praktycznych szczegółów.

Najprostsza wersja owej strategii, która zrównuje wpływ ryzyka z wszystkich aktywów w portfelu, opiera się na podziale środków na 2 najpopularniejsze instrumenty: 80% idzie w niskozmienne obligacje, 20% w dużo bardziej ryzykowne akcje. Takie są przynajmniej wyliczenia długoterminowe dla rynku amerykańskiego, każdy inny może cechować się odrębną zmiennością (odchyleniem standardowym), wobec czego i proporcje obligacji do akcji mogą wyglądać inaczej, np. 90 do 10. Odchylenia standardowe można znaleźć na stronach finansowych. Np. bardzo znany i pomocny serwis analizy.pl wylicza tego rodzaju wskaźnik na stronach poświęconych każdemu z funduszy, np. ETFa na WIG20.

Pytanie jak sensownie złożyć taki długoterminowy, pasywny portfel?

Jak wspominałem wcześniej – na świecie powstają fundusze specjalnie dedykowane pod tę właśnie strategię (w tym ETFy), choć zdaje się nie ma jeszcze takiego na rynku polskim. Oczywiście bez problemu można złożyć taki portfel samemu – z rzeczywistych akcji i obligacji, albo z funduszy (w tym ETFów). O ile monitorowanie ryzyka dla obligacji nie stanowi większego problemu, wystarczy bowiem jedna seria, o tyle w przypadku akcji trzeba zwrócić uwagę na całkowite ryzyko zależnie od posiadanego pakietu. Zakup portfela dowolnych akcji, np. 20 objętych indeksem WIG20, oznacza łączne ryzyko inne niż sam indeks, trzeba więc skorygować proporcje ryzyka dla obu rodzajów aktywów.

Dużo prościej wygląda to w przypadku funduszy typu ETF. W USA można zakupić ETF na dowolny indeks, bez problemu można zrobić to za pośrednictwem http://bossa.pl/edukacja/rynki-zagraniczne/etf/ i do tego dobrać fundusz obligacyjny (lub same obligacje). W Polsce praktycznie poza jedynym „narodowym” ETFem na WIG20 możemy pokusić się o zrobienie portfela „zagranicznego” z ETFa na S&P500 albo niemiecki DAX. Nic nie stoi na przeszkodzie, by dołożyć do tego polskie obligacje. Trzeba jednak za każdym razem uwzględniać ryzyko (zmienność) wszystkich składowych portfela.

Nie istnieją przeciwwskazania do tego, by portfele „Risk parity” składać z funduszy inwestycyjnych dostępnych w ramach TFI. Mamy bogaty wybór i akcyjnych i obligacyjnych, do tego można dodać surowcowe z odpowiednim wyskalowaniem ryzyka (zmienności), czy jakiekolwiek inne. Muszę przy tej okazji dodać jedną istotną informację: fundusze inwestycyjne można BEZPROWIZYJNIE zakupić w BOŚ -> https://bossafund.pl/oferta/oferta-funduszy. Okazuje się bowiem, że zdecydowana ilość inwestorów nie ma świadomości możliwego ominięcia opłaty manipulacyjnej, płacąc te kilka procent przy zakupie jednostek funduszy w innych miejscach. Jako poznaniak byłem bardzo zaskoczony taką rozrzutnością 🙂

Mając już taki portfel składający się z przynajmniej akcji i obligacji, możemy albo trzymać go kompletnie pasywnie przez lata, albo dodać pewien aktywny element, który nazywa się „REBALANCING”, czyli „równoważenie”. Pozwala to na częściowe realizacje zysków, co często stanowi spory problem decyzyjny dla inwestorów, albo też na inteligentne powiększanie pozycji.

Równoważnie sugeruje się przeprowadzać w cyklu rocznym. Dokonuje się go w 2 krokach:

Krok 1/

Porównuje się aktualne zaangażowanie i ryzyko poszczególnych części portfela do ustalonego na wstępie parytetu. Jeśli więc mamy ustalone, że 80% środków idzie w obligacje, a 20% na część akcyjną, to raz w roku wyliczamy, ile wynosi aktualna, rzeczywista proporcja. Rynki są przecież nieustannie w ruchu, poruszają się w cyklach hossa-bessa, dlatego może się okazać, że w danym roku proporcje wynoszą według bieżących cen np. 70% do 30%.

Krok 2/

Przywracamy portfelowi równowagę. Mamy w przykładzie wyżej (70% do 30%) za dużo akcji, musimy pozbyć się ich 10% z portfela, by zejść ponownie do modelowego 20% zaangażowania. Sprzedajemy więc część z nich, realizując zyski. A uzyskane środki w wysokości 10% przeznaczamy na dokup obligacji, tak by ponownie było ich 80% całości.

Może się jednak zdarzyć, że akcje są akurat w dołku (straty papierowe) i nie warto ich sprzedawać. Można więc po prostu dokupić obligacji za nowe środki, tak by uzyskać ponownie równowagę.

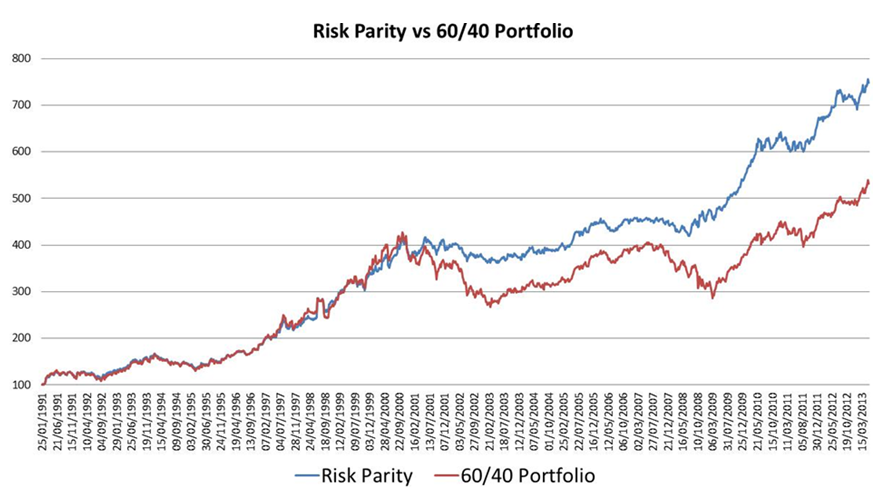

Dla ilustracji pozwoliłem sobie zaczerpnąć z renomowanego serwisu o funduszach morningstar.com wykres pokazujący przebieg krzywej kapitału, jaki uzyskano po corocznym „Rebalancingu” strategii „Risk parity” (na niebiesko) w porównaniu do klasycznego portfela 60%/40%:

Dzięki koniunkturze „Risk parity” zarobiło hipotetycznie więcej, a to m.in. dzięki większym zakupom podczas bessy, które wynikały po prostu z równoważenia (obligacji było za dużo, taniejących akcji trzeba było dokupić dla wyrównania proporcji).

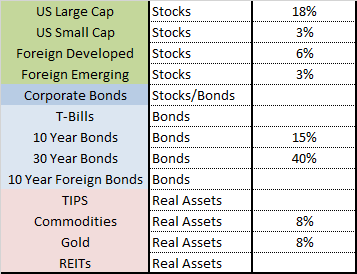

I na koniec przykładowy, ale całkiem rzeczywisty portfel „Risk parity”, jaki oferuje klientom sprawca tego zamieszania, czyli fundusz Bridgewater, w postaci portfela zwanego ALL WEATHER:

Jak widać składa się on z akcji (w tym zagranicznych), obligacji 10 i 30 letnich, a także złota i towarów, w proporcjach zachowujących ryzyko równe dla każdej z grup poukładanych kolorami.

Dla jeszcze bardziej aktywnych istnieje możliwość korekty portfela względem samej zmienności (nie jest to konieczne dla pozostałych). Ta bowiem również ulega wahaniom w czasie. Omawiana proporcja 80% do 20% to pewna długoterminowa stała uwzględniająca zmienność samych indeksów rynkowych, ale pojedyncze aktywa mogą przechodzić ze stanu dużej zmienności do nikłej. W takim razie na bieżąco liczona zmienność i dopasowanie do niej portfela będzie powodować, że przy niższej zmienności (ryzyku) trzeba będzie dokupować, przy wyższej – sprzedawać w części dane aktywa.

–kat–

4 Komentarzy

Skomentuj Marcin Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Szczegółowe wyniki 60/40 w kilku wariantach od 1986 z rebalancingiem miesięcznym . W połowie tego roku zaprzestano updatować wyniki.

systematicinvestor.github.io/strategy/Strategy-NEW-60-40

Tutaj jest strona (niestety cześciowo płatna), która dokonuje dość restrykcyjnych testów strategii TAA, jak benchmarku używając 60/40: https://allocatesmartly.com/

TAA to odmiana strategii używająca do manipulacji Momentum.

Risk parity w 60/40 opiera się wyłącznie na manipulacji Volatility.

Oczywiście Faber stworzył też 60/40 oparte o momentum średniej 10 miesięcznej 🙂

MAnipuluje się jeszcze Korelacją wazjemą aktywów portfela.

JEst tam dużo tzw. strategii zasada działania podobna różni je dobór aktywów, manipulacja odmiennymi parametrami , jak i sposób zarządzania.

Jeden wniosek cudów nie ma jeżeli chodzi o zwroty każda ma podobne i to tylko backtesty więc uwaga na dopasowanie do przeszłości i pamietać koniecznie o wygładzonej equity funduszu niezatapialnego naukowo LTCM jeżeli komuś przyszłoby do głowy lewarować ze względu na małe ryzyko ale i też zwrot 🙂

Dorzucę jeszcze bardzo fajne narzędzia do wizualizacji https://portfoliocharts.com/