Dzisiejsza sesja na warszawskiej giełdzie upłynęła pod znakiem rosnących dużych spółek – WIG20 zyskał na zakończenie 1,8%. Jednym z bohaterów drugiego planu była spółka Synthos – nie tylko ze względu na informacje, które przekazała inwestorom ale sposób, a konkretnie kolejność, w jakiej to zrobiła.

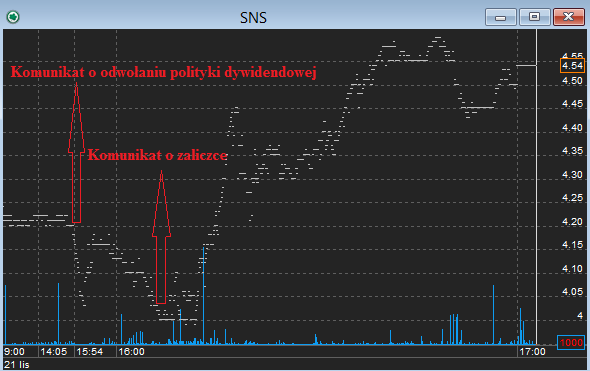

Najpierw spółka poinformowała o odwołaniu przyjętej w marcu 2013 roku polityki dywidendowej. Inwestorzy najwyraźniej zinterpretowali tę informację negatywnie – jako zapowiedź zmniejszenia lub zawieszenia dywidendy. W kilka minut kurs spółki obsunął się z około 4,2 złotych na 4 złote.

Dziesięć minut po pierwszym komunikacie pojawiła się na ESPI informacja, że Synthos zamierza wypłacić zaliczkę na poczet dywidendy za 2016 roku w wysokości 0,53 złoty na akcję. Tę informację inwestorzy przyjęli entuzjastycznie i kurs wystrzelił z poziomu 4 złotych i wzrósł o kilkanaście procent. Ostatnie transakcje zawarto po cenie 4,54. Dywidenda za 2016 roku będzie znacznie wyższa niż oczekiwania rynku (mierzone na przykład konsensusem analityków).

Opisany powyżej kilkudziesięciominutowy rollercoaster na akcjach Synthosu pokazuje poniższy wykres:

Myślę, że wielu inwestorów i komentatorów rynku będzie się po dzisiejszej sesji zastanawiać czy Synthos mógł lepiej zarządzać publikacją tych dwóch informacji. Część z nich będzie sugerować, że tego typu pakiet informacji zdecydowanie lepiej byłoby podać po zamknięciu sesji. Inni mogą preferować połączenie obydwu takich wiadomości w jeden komunikat giełdowy. Widziałem już głosy internetowych komentatorów wzywające KNF do zajęcia się sprawą.

Proszę zwrócić uwagę na dwie sprawy: z punktu widzenia długoterminowych inwestorów dzisiejsze kilkudziesięciominutowe zamieszanie na akcjach SNS nie ma większego znaczenia. Jeśli tylko nie mieli nierozważnie ustawionych zleceń obronnych to wspomnianego rollercoastera mogą nawet nie zauważyć. Napisałem nierozważnie bo uważam, że fizyczne zlecenia obronne na spółkach o małej płynności (a takimi jest zdecydowana większość spółek z warszawskiego parkietu) nie są dobrym pomysłem.

Natomiast wszyscy aktywni inwestorzy, na bieżąco śledzący notowania i strumień wiadomości rynkowych, świadomie przecież decydują się handlować w szumie informacyjnym. Nie powinni więc mieć pretensji, że w tej konkretnej sytuacji zadziałał on na ich niekorzyść. Wielu innych inwestorów skorzystało przecież z tego 10-minutowego zamieszania informacyjnego.

Być może regulator rynku we współpracy z emitentami powinien wypracować jakąś sensowną formułę przekazywania do publicznej informacji tego typu zestawów wiadomości, z których jedna może być odebrana negatywnie a druga pozytywnie. Bez względu jednak na to jak bardzo kompetentni i rozważni będą regulator i emitenci z całą pewnością nie będą mogli przewidzieć wszystkich potencjalnie kontrowersyjnych sytuacji i sformułować zasad postępowania na wypadek ich wystąpienia. Innymi słowy: wszyscy aktywni inwestorzy powinni zaakceptować, że będą mieli do czynienia z jakimś natężeniem szumu informacyjnego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.