Opadł pył bitewny po wyborczych zmaganiach w USA, opadły niektóre maski, można wreszcie z większym namysłem podejść do skutków dla giełd.

Jeśli ktoś brał udział na żywo w przebiegu notowań giełdowych tuż przed i zaraz po Brexicie, miał prawo poczuć deja-vu w noc wyborczą w USA. Scenariusz pisany przez tego samego reżysera – wzrosty indeksów w przeddzień oczekiwań, gwałtowna wyprzedaż, a potem orgia kupna. W obu przypadkach wynik głosowań był radykalnie przeciwny do oczekiwań z przedwyborczych ankiet, typowań bukmacherów i wskazań elektronicznych rynków (Iowa). Czy gwałtownie sprzedający akcje i realizujący stopy obronne ulegli przekonaniu, że Brexit i Trump miały być chwilowym końcem znanego świata i uwerturą do globalnej wyprzedaży przed gospodarczą zapaścią? Część być może. Dużo mocniej zadziałał jednak efekt emocjonalnego szoku, brak płynności i zbyt gwałtowna ilość zleceń w krótkim czasie, które dodatkowo rozgrywały algorytmy tradingowe. Skąd jednak tak szybki powrót miażdżącego popytu?

Podczas Brexitu największe banki przyznały, że nie posiadały planu B na wypadek przegranej w referendum. Ofiarą stał się jednak ostatecznie tylko funt. Wybory w USA odbywały się już po tej lekcji, więc scenariusze musiały być tym razem jednak gotowe (tzw. efekt świeżości), choć media po ogłoszeniu wyników karmiły odbiorów opowieściami o spotkaniach zszokowanych zarządzających, którzy przy lunchu nawzajem się uspokajali i podejmowali decyzje o pozostaniu na rynku (tak jakby co dzień tego nie robili). Po drugie – w pamięci pozostał ślad nieudanej szarży podaży po Brexicie, a potem widok rosnących gwałtownie kursów, dla których początkowo nie potrafiono znaleźć racjonalnego uzasadnienia. Po trzecie – zaczęto ad hoc dorabiać publicznie scenariusze pasujące do aktualnej sytuacji po wygranej Trumpa, niekoniecznie jednak mające uzasadnienie w długoterminowych zachowaniach rynków, ale potrzebne tłumom do odnalezienia się w nowej sytuacji. Moim zdaniem jednak najbardziej zadziałał efekt „zdjęcia największej niepewności”, która ma moc potężniejszą niż jakiekolwiek znane ryzyko. Znajduje to zresztą potwierdzenie w twardych danych, czyli przepływach gotówki.

(Na marginesie: z punktu widzenia czystej logiki spadki indeksów przed wyborami były w takim razie albo obawą przed wygraną Clinton, skoro Trumpa przywitano w rezultacie eksplozją wzrostów, albo wyrazem nieracjonalności, ponieważ ktokolwiek by wygrał, to i tak byłoby to dobrze przyjęte; trzecia ewentualność: nie przemyślano skutków wygranej Trumpa, utożsamiając jego amoralność z potencjalną dekoniunkturą. Giełda rządzi się jednak swoją własną logiką, której na imię niepewność.)

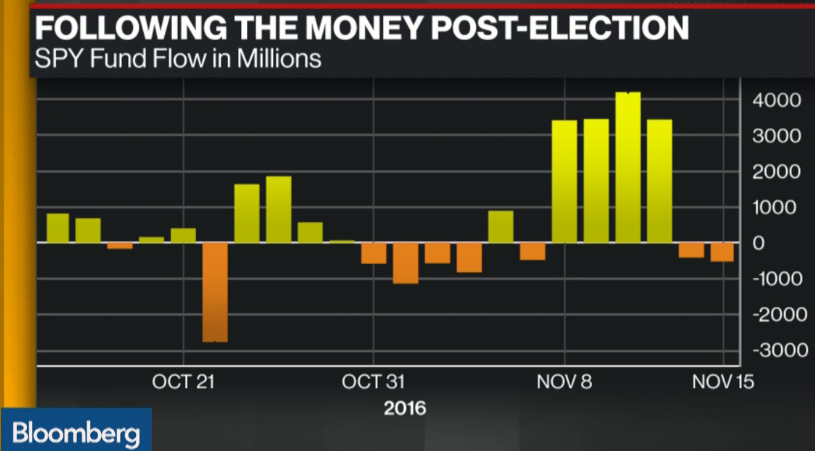

Poniższy diagram, opublikowany przez Bloomberg kilka dni po szoku wyborczym, pokazuje bilans wpłat i wypłat w milionach USD do ETFa opartego na największych amerykańskich akcjach i indeksach akcyjnych (na indeks S&P500):

Przed wyborami 8 listopada mieliśmy niewielkie słupeczki, większość ujemna. Chwilę po nastąpiła eksplozja, czyli euforyczne kupno, które musiało odbić się na rosnących bez pardonu notowaniach na parkietach. Część kupujących uznała, że dramatu nie ma, niepewność ustąpiła, można zaryzykować. Dla innych to po prostu wyraz zaufania do nowego prezydenta. Ciekawy jest być może wysoki słupek już z dnia wyborów, kiedy jeszcze w sondażach królowała Clinton, a więc może dobra wieść dla niektórych (niewykluczone, że z tego powodu kupowali?). A być może to również efekt zwykłej niecierpliwości. Bloomberg dodając również popyt z zagranicy i na inne ETFy szacuje owe wpływy w sumie na ok. 30 miliardów USD w ciągu 4 dni i widać to na wykresach indeksów bez problemów. A potem… jak siekierą ciachnięte, choć kursy rosną.

Nie poznamy odpowiedzi na pytanie jak duże byłyby te słupki „po”, gdyby rzeczywiście wygrała Clinton. To jednak dziś bez znaczenia, przynajmniej połowa wyborców miała dobry powód by wrzucić pieniądze w akcje i póki co to wystarczyło do sporych wzrostów.

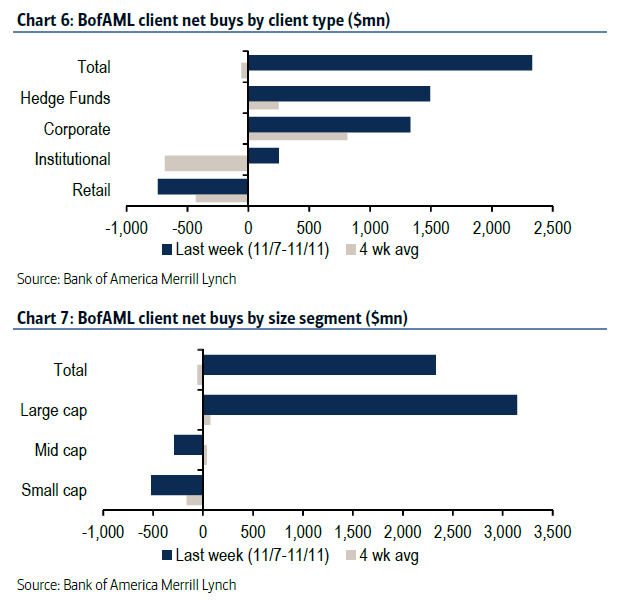

Ciekawy jest również diagram pokazujący rozkład graczy, zrobiony przez Bank of America Merill Lynch na podstawie przepływów wśród swoich klientów w tygodniu wyborczym (granatowe prostokąty):

To wcale nie indywidualni inwestorzy tak pomknęli na zakupy! Oni wręcz wzmożyli sprzedaż, a ten trend trwa w ujęciu netto od początku tej hossy. Łowcami największymi okazały się fundusze hedgingowe, oraz same spółki (tu głównie wykup swoich akcji). To, że akurat te fundusze pokazały się w awangardzie zakupowej nie musi być wcale pozytywnym prognostykiem kontynuacji. Chwilę przed wyborami kupowały na potęgę złoto, które jeszcze szybciej taniało po ogłoszeniu wyników. W sumie świetnie, że dokładają się do zmienności, ale sądząc po coraz gorszych wynikach tej branży, przestały być wzorami do naśladowania już dawno (poza wyjątkami).

Inny ciekawy trend pokazany na powyższym wykresie to ucieczka z małych oraz średnich spółek i masowy popyt na blue chipy wśród klientów Bank of America. I w tym wypadku nie jest to już zjawisko reprezentatywne dla całego rynku. Dlaczego? Ponieważ głosy z rynku sugerują stawiać raczej na małe spółki podczas nowej prezydentury, a indeks je reprezentujący rzeczywiście wybił się mocniej przez te ostatnie dni.

To kilka słów o ryzykach jakie nas mogą czekać.

Najgorsze na dziś jest chyba to, że maski nadal nie zdjął jeszcze główny bohater tego zamieszania, choć powoli niektóre fragmenty zaczynają odłazić, ale to, co znajduje się pod spodem może być kolejną maską. W rezultacie rynek jest zgodny co do tego, że Trump oznacza optymizm dla biznesu i prosperity, choć co do szczegółów są rozbieżności, głównie dlatego, że nowo wybrany to notoryczny konfabulator i nie wiadomo, co może ogłosić lub zadecydować jutro w sprawach najwyższej wagi, tak by zadowolić dowolnego rodzaju słuchaczy.

Dla biznesu i korporacji nie ma znaczenia jakie idiotyzmy mówił podczas kampanii i jakimi pożytecznymi idiotami się otacza. Liczy się to, co zrobi, i nie musi być to dokładnie tak, jak obiecywał. Jeszcze przed głosowaniem sprawdzacze faktów („fact checkers”) znaleźli jego cytat sprzed lat, w którym wyznał, że widzowie prawicowej telewizji FOX to najwięksi głupcy na świecie i jeśli będzie kiedyś startował na prezydenta to ich właśnie skutecznie jest w stanie omotać. Co też zresztą się stało, pytanie czy policzkując ich kilka dni po wyborach wskazuje im właśnie miejsce w szeregu, czy jest po prostu na tyle obrotowym politykiem, że będzie w stanie obiecać wszystkim i wszystko, bez względu na logikę i fakty.

A fakty na początek są takie, że do rządzenia bierze banksterów i ludzi z funduszy hedgingowych, którym wcześniej deklarował nienawiść. Sektor bankowy ma szczególne powody do zadowolenia, Trump bowiem chciałby zniesienia wszelkich regulacji zabezpieczających, które wprowadzono po ostatnim krachu z lat 2007-2009, a które do owego krachu walnie się przyczyniły. W rezultacie bankowe kursy wzrosły najmocniej, a głosujący na niego zapewne się z takiego obrotu sprawy ucieszyli…

Firmom i podatnikom obiecał niższe podatki, co na biznes działa jak środek odurzający. Giełdom musi się to podobać teraz i w przyszłości. A więc cóż z tego, że sukinsyn (wersja przedwyborcza), skoro to „nasz” sukinsyn. To z kolei owocuje nawróceniami. Legendarny trader Stan Druckenmiller (jeden z „Czarodziei rynku” Schwagera) natychmiast zmienił zdanie co do przyszłości indeksów giełdowych i perspektyw gospodarki, z niedźwiedzia stając się kupującym ryzykowne aktywa.

Tak naprawdę mamy nadal kakofonię obietnic i gestów, co powoduje rzucaniem kursów spółek we wszystkie strony, i to wcale nie musi się skończyć po zaprzysiężeniu. Nowy prezydent raz chciałby likwidować Obamacare, chwilę potem zostawić, posiadacze akcji spółek medycznych i farmaceutycznych nie bardzo wiedzą co robić. Przemysł militarny również w kropce. Biznes bardzo nie lubi niepewności i niestabilności (patrz: Polska), a za nim giełdy. Obecne wzrosty są jednak wyrazami nadziei i optymistycznych nastrojów, na chłodne kalkulacje przyjdzie dopiero czas.

Jedno jest ponoć pewne – z polityki zagranicznej ma być wajcha przestawiona do wewnątrz, a szczególnie zyska na tym infrastruktura, w tym pewnie i ta należąca do Trumpa. Pytanie o to, na ile zadrży mu ręka, gdy będzie musiał wybierać jakieś ogólnonarodowe dobro kraju albo swojej branży, jest pytaniem z tezą, której chyba nawet nie trzeba specjalnie udowadniać. Ale kierunek do wewnątrz oznacza, że USA wchodzą w erę izolacjonizmu, a przy tym szykują się wojny handlowe z Chinami (cła) czyli protekcjonizm. W połączeniu z populizmem nie była to nigdy dobra mieszanka. I choć służyć ona może dobrze Ameryce, niekoniecznie reszcie świata.

Co zresztą już widać. Ucieczka w dolara oznacza dzisiejsze rekordy na forexie i spadki na rynkach giełdowych krajów rozwijających się. Dostaliśmy więc po mordzie nie tylko od własnej władzy, ale i tamtejszej. Jeśli komuś odechciewa się GPW, będzie to w pełni zrozumiałe.

Indeksy amerykańskie nie mogą mimo to cały czas rosnąć pionowo. Tym bardziej, że weszły w dość dojrzałą fazę hossy, a bessy zaczynają się zwykle od euforii. Pozostaje pytanie: której i kiedy? Gdybym miał wyrokować coś na podstawie statystyk, to prawdopodobieństwa wskazują jakąś 3-5 procentową korektę w USA, a potem całkiem przyjemne wzrosty. Chwilo trwaj, na szczęście mamy w zasięgu ręki możliwości i instrumenty (CFD i forex) pozwalające się przyłączyć do imprezy Amerykanów.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Rozumiem, że chodzi o słynne stwierdzenie Trump'a "If I were to run, I'd run as a Republican. They're the dumbest group of voters in the country. They believe anything on Fox News. I could lie and they'd still eat it up. I bet my numbers would be terrific."

Według CNN i wielu innych źródeł jest nieprawdziwe

– http://edition.cnn.com/2016/11/10/politics/trump-quote-facebook-trnd/

– http://www.usatoday.com/story/news/2015/12/10/fact-check-did-trump-say-98-republicans-dumb/77099822/

– http://www.factcheck.org/2015/11/bogus-meme-targets-trump/

– http://www.snopes.com/1998-trump-people-quote/