W środę rano na pasku informacji stacji BBC World pojawiła się informacja, że gracze Pokemon Go w Bośni i Hercegowinie zostali ostrzeżeni, że państwo to ciągle ma problem z minami (pozostałością po wojnie z lat 90′). Zwrócono się więc do graczy o zachowanie ostrożności.

Pomyślałem sobie, że jest to nie tylko atrakcyjna informacja medialna – wzbudzająca zainteresowanie i sporo emocji ale także kolejny pretekst do ponarzekania na groteskowe mody XXI wieku. Sytuacja ta nie zwróciłaby mojej uwagi gdyby nie fakt, że współodpowiedzialna za sukces gry – spółka Nintendo notowana jest na giełdzie a jej kurs entuzjastycznie zareagował na sukces gry.

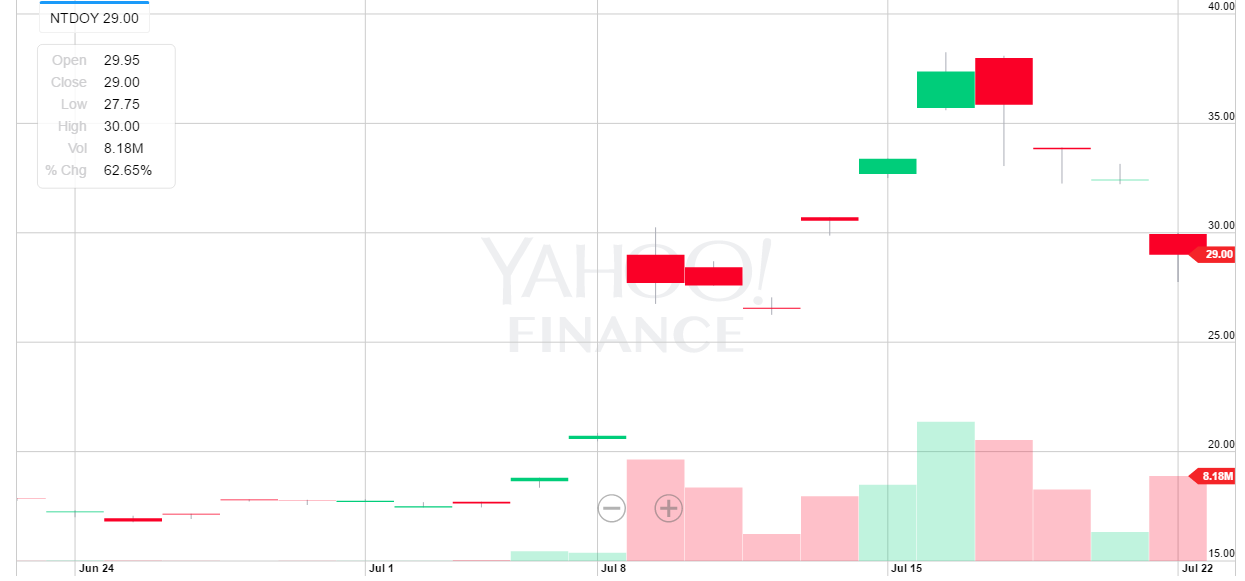

Za Yahoo Finance

Od premiery gry Pokemon Go (gra zadebiutowała 6 lipca) do lokalnego szczytu w dniu 18 lipca akcje spółki zyskały niemal 120%, co zwiększyło kapitalizację rynkową Nintendo o około 20 mld USD. Warto odnotować, że zwyżka ta miała miejsce przy sporych jak na tę spółkę obrotach. W pewnym momencie kapitalizacja spółki przekroczyła kapitalizację Sony co naturalnie zwróciło uwagę mediów. Uwadze mediów finansowych nie uszło także podwojenie kapitalizacji rynkowej w mniej niż 10 sesji oraz pokaźna korekta notowań, która miała miejsce po tym wzroście. Myślę, że dwa tytuły artykułów z portalu Fast FT (powiązanego z Financial Times) dobrze pokazują strategię mediów w takich sytuacjach:

- 19 lipca: Akcje Nintendo dwa razy droższe gdyż pokemonowa gorączka ciągle trwa

- 20 lipca: Po pokemonach – akcje Nintendo spadły aż o 10%

Co ciekawe, zwyżki na akcjach Nintendo miały miejsce choć inwestorzy nie do końca wiedzieli jaki konkretnie udział spółka będzie mieć w sukcesie Pokemon Go. Tak naprawdę inwestorzy wiedzieli tylko, że gra cieszy się potężną popularnością wśród graczy. Otrzymali także sygnały, że twórcy gry mają pewne pomysły na zmonetyzowanie tego sukcesu. To ostatnie nie jest jednak takie oczywiste bo nie wszystkim firmom udaje się przełożyć popularność mobilnych aplikacji na sukces finansowy. Wreszcie, inwestorzy nie do końca wiedzieli jaka część potencjalnego sukcesu finansowego Pokemon Go przypadnie Nintendo bo to nie Nintendo jest twórcą gry lecz spółka (Niantic), w której Nintendo posiada mniejszościowe udziały (innym inwestorem w tej spółce jest Google).

Media finansowe tłumaczyły więc zwyżkę kursu Nintendo przekonaniem inwestorów, że Nintendo pójdzie za ciosem i uzyska silną pozycję w sektorze gier na urządzenia mobilne. Z punktu widzenia inwestorów na rynku akcyjnym sytuacja wygląda znajomo: mamy do czynienia z potencjalnie przełomowym dla spółki produktem. Rynek może jedynie spekulować na temat długoterminowych finansowych konsekwencji tego produktu. Przez pewien czas zwycięża optymistyczna wizja skali korzyści z nowego przedsięwzięcia. Wzmacniają ją medialne doniesienia o zwyżce kursu.

W najbliższych latach okaże się na ile oczekiwania inwestorów miały solidne fundamenty. Na razie Nintendo poinformowało, że finansowe konsekwencje popularności Pokemon Go będą ograniczone i spółka nie zamierza modyfikować swoich prognoz finansowych. Justin Fox zauważył natomiast, że inwestorzy kilkakrotnie wpadali w pułapkę nadmiernego optymizmu w przypadku spółki Nintendo i jej nowych pomysłów biznesowych.

Reakcja wielu komentatorów rynkowych na sukces Pokemon Go i medialną gorączkę wokół tej gry przypomniała mi jednak o innym interesującym zjawisku: skrajnym technologicznym i kulturowym pesymizmie. Mam wrażenie, że spora część inwestorów a także medialnych komentatorów uważa, że oznaką intelektualnej dojrzałości jest po pierwsze niedoszacowywanie lub ignorowanie potencjalnych konsekwencji nowych przedsięwzięć technologicznych a po drugie wyolbrzymianie negatywnych konsekwencji społecznych z nimi związanych. Widzę w takiej postawie spore niebezpieczeństwo.

Moim zdaniem powyższe stanowisko jest przykładem intelektualnego bąbla, który można przedstawić tak: mnie i moich znajomych nie interesuje ta nowinka technologiczna (media społecznościowe, wirtualna rzeczywistość), nie widzę korzyści z używania tej nowinki więc uznaję ją za kolejną absurdalną modę, która szybko przeminie wraz z firmami, co do których naiwni inwestorzy mają nadzieję, że z tej nowinki skorzystają. Jednak zanim moda przeminie to zdąży odcisnąć negatywnie skutki społeczne: jeszcze bardziej podkopie więzy międzyludzkie albo intelektualnie ograniczy całe pokolenia ludzi. Trudno o lepsze przykłady takiej postawy niż internetowe dyskusje o Facebooku, także te na blogach inwestycyjnych.

Myślę, że taka postawa, tak samo jak bezrefleksyjny technologiczny optymizm, jest jedną z form ideologicznych tożsamości, przed którymi ostrzegał kilka lat temu Paul Graham. Inwestor zwrócił uwagę, że wszędzie tam gdzie ludzie analizują rzeczywistość z pozycji tożsamości (polityka, religia, etc) dyskusja jest z reguły mało efektywna a jej uczestnicy bardzo rzadko zmieniają swoje zdanie. Takiej sytuacji inwestorzy chcieliby uniknąć bo skuteczne inwestowanie wymaga częstego zmieniania opinii. Graham podsumował swoje rozważania zdaniem: im więcej masz dla siebie etykiet tym bardziej ograniczonym cię czynią.

Warto przy tym odnotować, że skrajny technologiczny sceptycyzm nie jest czymś powstałym w ostatnich dekadach. Od stuleci eksperci i komentatorzy ostrzegali przed technologicznymi i kulturowymi nowinkami lub bagatelizowali je: od kawiarni, przez prasę, upowszechnienie listów, kolej, samochód, telefon, gry planszowe do handlu detalicznego w sieci. Część z tych uwag się sprawdziła. Część z krytykowanych lub wyśmiewanych zmian traktujemy teraz jako integralną część naszego życia.

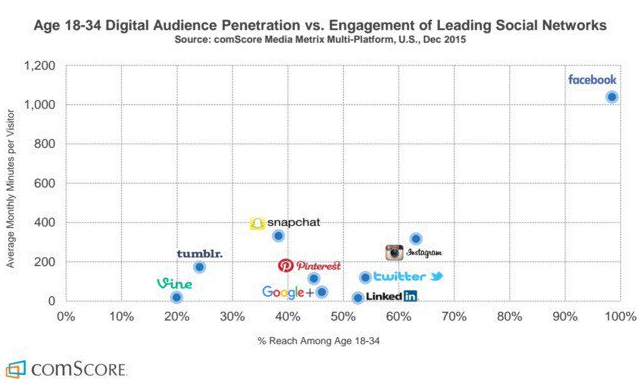

Z punktu widzenia inwestorów giełdowych nie ma sensu nakładać na siebie sztucznych ograniczeń poprzez trwałe deklarowanie się po jednej ze stron w sporze entuzjastów i krytyków nowych technologii. Nie ma także sensu oceniać nowych przedsięwzięć przez pryzmat własnych preferencji czego dobrym unaocznieniem dla wielu inwestorów może być poniższy wykres pokazujący popularność Facebooka wśród młodego pokolenia Amerykanów:

Za Howard Lindzon

8 Komentarzy

Skomentuj kravietz Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

https://pbs.twimg.com/media/CoBx7DLXEAAZkVW.jpg

nie potrafilem sie powstrzymac (;

@ darkh

W Pokemon Go nie gram i nie rozumiem tego fenomenu i tekst powyżej powstał po części z moich własnych doświadczeń i lekceważącego stosunku do kilku hitów z Doliny Krzemowej (kompletnie nie rozumiem też Snapchata).

A geocaching rozumiecie? Słyszeliście w ogóle o takim hobby? Albo entomologię? A filatelistykę rozumiecie? Albo modelarstwo kolejowe?

ale w sensie, że filatelista i modelarz zachowuje się tłumnie i nieco nierozsądnie?

@ GZalewski

Weż pod uwagę, że wszystkie te ugruntowane hobby (modelarstwo, filatelistyka) miały już swoje okresy szału. Podobno w PRL była całkiem spora bańka na znaczkach, podobno dmuchana z pomocą aparatu państwa.

Entomologia jest dziedziną nauki (poseł Niesiołowski do posła PiS pokazującego z mównicy sejmowej "pluskwę": to karaluch, ty nieuku 🙂 ).

Niestety, Pokemon Go mówi o współczesności więcej, niżbyśmy chcieli się dowiedzieć. Poszukiwanie pokemonów na terenie KL Auschwitz chociażby (ujawniłam tym samym swoją wsteczną "tożsamość ideologiczną").

Właśnie giełda jest fajna bo zweryfikuje wszystkie poglądy, przekonania, wierzenia i sympatie – tzn. o ile PiS nie zacznie grzebać za bardzo przy niej bo wtedy zweryfikuje wszystko boleśnie 🙂

@ pak

Dziś Nintendo w Japonii na -18% w reakcji na informacje z piątku o ograniczonym wpływie Pokemon Go na wyniki finansowe spółki.