Dzisiejszy Wall Street Journal odnotowuje rocznicę rekordu wszech czasów indeksu DJIA. Dziennik analizuje zachowanie średniej między innymi przez pryzmat dni bez rekordu i historycznych analogii, ale z punktu widzenia codziennej obecności na rynku ciekawsza jest również zmienność i dynamika ruchów, jakich w rok doświadczyły dwie ważne amerykańskie średnie – DJIA i S&P500.

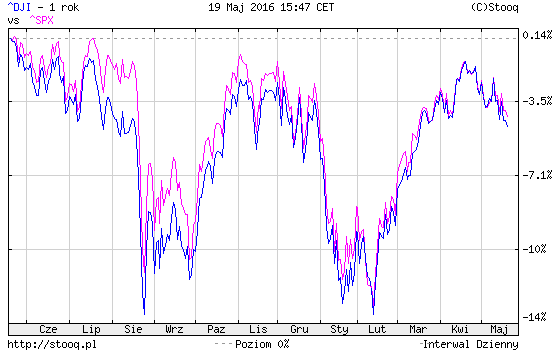

Jeśli spojrzeć na załączony na końcu notki wykres dwóch indeksów amerykańskich – S&P500 i DJIA – nałożonych na siebie w perspektywie roku, to pierwszym elementem, który rzuci się w oczy jest zakres wahań. Dwie prestiżowe średnie mają za sobą kilkunastoprocentowe, dynamiczne cofnięcia, które w kolejnych krokach znalazły swoje zaprzeczenie w falach wzrostowych godnych przecen, które korygowały czy znosiły. Na przestrzeni dwunastu miesięcy rynek wykonał cztery szybkie kilkunastoprocentowe ruchy, który straszyły nowymi bessami i obiecywały kontynuację hossy. Bilansem są jednak roczne konsolidacje, które w obecnej fazie utrzymują DJIA i S&P500 w kontakcie z rekordami wszech czasów wykreślonymi – odpowiednio – 19 maja 2015 roku i 20 maja 2015 roku.

Dla techników, którzy operują w średniej perspektywie, to był trudny rok. Tak głębokie korekty wieloletnich trendów zwyczajnie wyrzucają z rynku na kroczących stopach lub na sygnałach sprzedaży. W lepszej sytuacji są krótkookresowi spekulanci, dla których zmienność i czytelność lokalnych trendów jest tym, czy prąd dla żeglarza. W relatywnie dobrym położeniu byli zwolennicy kupowania na korektach, dla których mocne cofnięcia są okazjami do powiększenia zaangażowania na rynku, reinwestowania dywidend czy zwyczajnie wejść na korektach rynku byka. Ostatni element jest szczególnie ciekawy, gdyż przybliża nas do pytania, czym właściwie były dwa mocne spadki na Wall Street z sierpnia 2015 roku i stycznia 2016 roku.

Wszyscy operujemy ostatnio w przekonaniu, iż globalna gospodarka znalazła się w nieco gorszym położeniu. Spadki cen surowców pchnęły część krajów rozwijających się w stronę recesji, a rozwinięte złapały zadyszki. Rynek odpowiedział więc na te wskazania z klasycznym dla siebie cofnięciem, które wyprzedza spowolnienia w realnej gospodarce. Między innymi dlatego część ekonomistów stale z szacunkiem podchodzi do kondycji indeksów giełdowych jako wskaźników wyprzedzających koniunktury. Jeśli zgodzić się na taką roboczą hipotezę, to zarówno spadki z sierpnia, jak i stycznia były niczym więcej niż reakcją giełdy na obserwowane zadyszki, których doświadczyły gospodarki amerykańska i globalna w pierwszej połowie 2016 roku.

Każde z tych cofnięć okazało się jednak przedwczesnym alarmem. Teraz giełdy amerykańskie weszły w kolejną fazę korygowania dynamicznej fali wzrostowej i znów pojawia się pytanie, czy tym razem alarm okaże się fałszywy, czy może rynek wreszcie połączy prawdziwą bessę, a nie korektę, z prawdziwą recesją. Z punktu widzenia rocznej konsolidacji dopiero spadek pod dołki z sierpnia i stycznia będzie sygnałem, iż techniczne korekty, za które uznaje się 10-procentowe cofnięcia od szczytów, zmienią się w prawdziwe bessy, których granicami mają być spadki większe niż 20 procent. Nawet największe niedźwiedzie muszą zatem uznać, iż konsolidacyjno-korekcyjne 12 miesięcy ma się dobrze i podaż musi jeszcze powalczyć, by domknąć zmęczony, ale stale aktualny rynek byka.

(źródło: Stooq.pl)

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.