The Economist o polskich spółkach.

Od mniej więcej 2011 roku polski rynek kapitałowy jest ofiarą politycznych przepychanek, zaniechań gospodarczych i działań, które mają luźny związek z barwami politycznymi. Na blogach bossy wielokrotnie odnotowywałem czytelną kolizję, która mniej ma wspólnego z jakąś niechęcią władzy do giełdy samej w sobie – większość polityków nie ma zielonego pojęcia o tym, jak działają rynki – a więcej z pewnymi procesami gospodarczymi, które doprowadziły wcześniej np. do rozpoczęcia „wygaszania OFE”, a później do połączenia spółek energetycznych z wydobywczymi. W tle pojawiały się oczywiście głosy, iż jedną z ofiar takich działań będzie osłabienie pozycji GPW, ale – powiedzmy szczerze – 99,99 procent klasy politycznej zawsze wybierze to, co ich zdaniem jest lepsze w krótkiej perspektywie niż to, co ma sens w perspektywie długiej. Działania prorynkowe są zwykle wykonywane w czasach, kiedy nie ma innego wyjścia, a później zaczyna się „poprawianie”, które w finale okazuje się psuciem.

Zanim przejdziemy dalej czuję się zobowiązany do wyznania, iż przyczyn obiektywnych jestem zainteresowany zarówno dobrą kondycją polskiego rynku kapitałowego, jak i siłą ekonomiczną notowanych na GPW spółek. Zwyczajnie, związałem swoje życie z tym szumem na dobre i mimo przekonania, że polski rynek kapitałowy jest teraz na równi pochyłej, ciągle nie mam do końca pomysłu na jakieś alternatywne życie. Będę zatem klaskał każdej władzy, które przyczyni się do rozwoju GPW w przyszłości, ale też ostrzegał każdego, by ostrożnie podchodził do inwestowania pieniędzy w miejscach, które mogą stać się ofiarami działań może logicznych i może koniecznych z punktu widzenia pewnych wizji gospodarczych, ale szkodliwych z punktu widzenia zysków, jakie ma przynieść zaangażowanie pieniędzy w spółkę A czy B. Brutalnie rzecz ujmując uważam, że kapitał wrzucony na giełdę poddany jest wystarczającej liczbie ryzyk, by jeszcze samobójczo dokładać sobie do portfela zmienną w postaci ryzyka politycznego.

Właśnie dlatego, na blogach bossy promowałem chyba wcześniej nieużywane pojęcie emigranta finansowego. Przez kilka ostatnich lat zachęcałem do szukania swojej szansy na rynkach zagranicznych lub w spółkach, których los w mniejszym stopniu zależy od politycznych wyborów poszczególnych ekip rządowych i społeczeństwa w całości. Warren Buffett ma takie ładne powiedzenie, iż trzeba inwestować pieniądze w biznesy, które są w stanie przetrwać mimo idiotycznego zarządzania, gdyż w dłuższym terminie jakiś idiota będzie rządził każdym biznesem, w który zainwestowaliśmy. Jeśli zastąpimy w tym zdaniu pojęcie idioty pojęciem ryzyka politycznego, to zdanie zmieni się w ładną tezę, o szukaniu swojej szansy tam, gdzie wpływ polityków jest minimalny, a owoce wyborów politycznych – w długich odcinkach czasu – ograniczone.

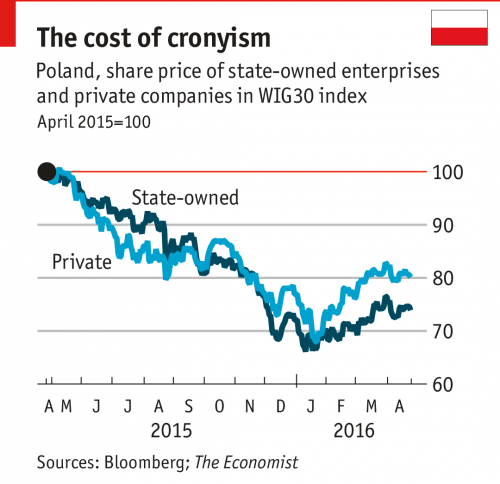

Kolejny rozdział do tego obrazu dopisał właśnie The Economist, który od kilkunastu miesięcy oferuje ciekawą usługę w postaci aplikacji na smartphon’y – (poranne) Espresso złożone z kilku tekstów (uwaga na boku: dla prenumeratorów The Economist, Espresso jest darmowe). Dziś o poranku część finansowego świata przeczytała, iż zdaniem najważniejszego tygodnika ekonomicznego świata spora grupa polskich spółek padła ofiarą ryzyka politycznego. Jak to zawsze w przypadku The Economist analiza jest chłodna i nie gani nikogo za nic, choć nie brakuje szpilek sygnalizujących zerwanie niepisanej umowy pomiędzy rządem i akcjonariuszami prywatnymi. Zwyczajnie odnotowuje pewne działania w sposób, w który powinien odnotowywać każdy inwestor – analizuje fakty rynkowe. Fakty są takie, iż ciekawe i łapiące właśnie zadyszkę odbicie na rynku w Warszawie miało drugie dno w postaci mniejszej popularności spółek, w których dominującym właścicielem jest rząd.

Słabsze zachowanie spółek z dominującym udziałem Skarbu Państwa, słabszy złoty, rentowność długu i wreszcie obniżone ratingi wskazują, iż inwestorzy nie postrzegają przyszłości polskiej gospodarki z optymizmem. Można się z tym spierać, można wykazywać błędy, ale pieniądze w swojej masie mają siłę nieporównywanie większą niż Komisje Europejskie czy Weneckie, Trybunały takie lub inne. Osobiście nie mam żadnych sympatii w polskiej polityce – uczulam zawsze wszystkich, żeby na rynku mieć interesy, a nie poglądy – ale trudno nie odnotować faktu, iż świat dostaje właśnie twarde liczby potwierdzające wcześniejsze uprzedzenie do wydarzeń na polskim rynku kapitałowym. Dla inwestorów nie ma lepszych wskaźników niż ceny akcji spółek. Doprowadzenie do sytuacji, w której akcje z udziałem Skarbu Państwa wypadają tak źle na tle innych jest rynkową oceną, z którą nie można dyskutować.

(źródło wykresu: The Economist)

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam, chciałbym zainwestować w ropę, jednak martwię się contangiem. . Jeśli jest sposób na kupienie ropy z pominięciem contanga, dajcie znać w odpowiedzi.

tylko ze przedstawiony wykres przeczy opisywanej tezie …

@ karroryfer

Czyżby?

@ jurek

Blogi nie są miejscem na udzielanie konkretnych porad, więc tylko drobna podpowiedź – ETF złożony ze spółek wydobywczych pozwala małemu graczowi przerzucić ten problem na tych, którzy mają środki i większe doświadczenie w zabezpieczaniu się przed zmianami cen surowców – producentów.

Do przemyślenia korelacja pomiędzy ETF-em VDE i ropą:

stooq.pl/q/?s=vde.us&d=20160429&c=3y&t=l&a=ln&b=0&r=cl.f