Dawno nie prezentowałem na blogu strategii gry, nadrabiam teraz z nawiązką.

Kupowanie akcji na korektach trendu wzrostowego to nie tylko naturalny odruch, ale i psychologicznie urzekający pomysł. Nie dość, że dostajemy coś po niższych cenach niż było to kilka dni temu, to jeszcze wpasowujemy się w grupę inwestorów, którzy postępują podobnie, dając paliwo dalszym wzrostom. Intuicyjnie wiemy, że to zyskownie działająca idea. Jak jednak robić to w miarę systematycznie i przy okazji mieć pewność, że efektywnie? To właśnie pokażę poniżej. Z zastrzeżeniem, że pomysł dotyczy w tym opisie jedynie indeksu S&P 500, którym możemy handlować za pomocą choćby kontraktów terminowych, ETFów czy forexowych kontraktów CFD -> http://bossafx.pl/fx/oferta/instrumenty/ . Dla uproszczenia testy robię na danych samego indeksu.

Strategia jest bardzo prosta, można ją zarówno stosować ręcznie jak i automatem. Zasady są następujące w przypadku pozycji długich (kupna):

Wejście na pozycję:

Kurs zamknięcia sesji musi się znajdować powyżej zwykłej średniej z 200 dni

– i jednocześnie-

Kurs zamknięcia sesji musi stanowić najniższy poziom wobec zamknięć poprzednich 10 sesji.

Zamknięcie pozycji:

Kurs zamknięcia sesji musi po raz pierwszy zamknąć się powyżej zwykłej średniej 10 dniowej wyliczonej dla poprzedniego dnia.

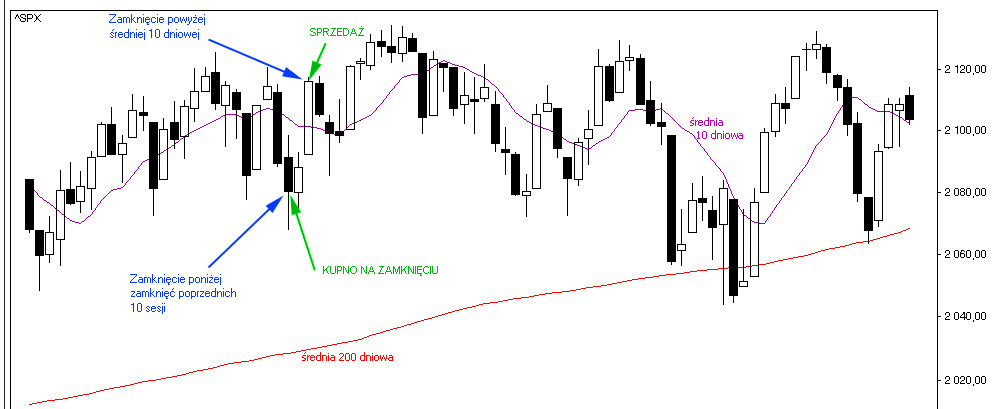

Zilustrowałem to na poniższym wykresie (w jednej z wielu innych takich samych możliwości jakie można tam odszukać):

Mam nadzieję, że oznaczenia są jasne. Obie średnie są tam naniesione. Na niebiesko oznaczyłem warunki zawarcia i zamknięcia transakcji, zielony kolor dodatkowo je potwierdzają.

Tego samego rodzaju transakcje można symetrycznie przeprowadzać dla gry na krótkich pozycjach, czyli szukamy zamknięcia poniżej średniej 200-dniowej, które jednocześnie jest najwyższe wobec poprzednich 10 zamknięć. Wychodzimy z pozycji przy wybiciu ceny zamknięcia poniżej 10 dniowej średniej.

Jedna uwaga: koniecznie trzeba dla warunku zamknięcia pozycji liczyć poziom średniej 10-dniowej z poprzedniego dnia. Gdyby liczyć ją na dzień bieżący można wpaść w pewien drobny kłopot, a to dlatego, że aby ją wyznaczyć potrzebujemy bieżącej ceny zamknięcia. Tylko że jeśli ją poznamy, będzie już po sesji i nie złożymy żadnego zlecenia. O tym szczególe zapominają czasem twórcy systemów transakcyjnych.

No i najważniejsze – jak to działa?

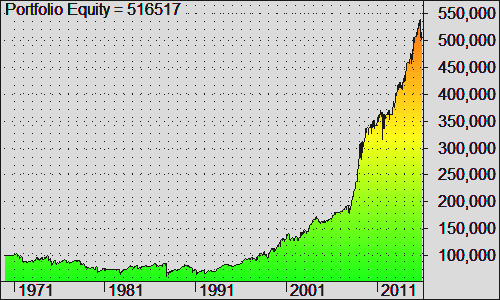

Zakodowałem i puściłem test na danych dziennych indeksu S&P 500 pobranych ze strony bossa.pl. Dane od 1970 roku. Kapitał początkowy 100 000 USD, każdorazowo inwestowane 100% dostępnych środków. Prowizje nie uwzględnione. Wyniki wyglądają tak oto:

Zysk całkowity: 416,5%

Zysk roczny składany (CAGR): 3,63%

Trafność: 71,43%

Ilość transakcji: 448

Maksymalne obsunięcie (maxDD): 40,84%

I krzywa zmian kapitału:

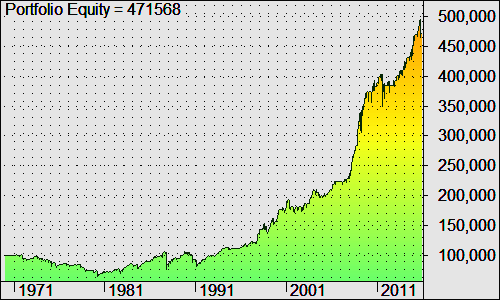

Drugi test jest nieznaczną modyfikacją poprzedniego – zamiast szukać zamknięcia najniższego w stosunku do poprzednich 10 zamknięć, zastępujemy je przez 10 najniższych minimów sesyjnych. Wyniki:

Zysk całkowity: 371,57%

Zysk roczny składany (CAGR): 3,42%

Trafność: 73,16%

Ilość transakcji: 313

Maksymalne obsunięcie (maxDD): 36,10%

I krzywa zmian kapitału:

Kilka uwag w ramach komentarza:

1. Zamiast minimum z 10 sesji można użyć 5 sesji. Wyniki wypadną nawet lepiej. Można zresztą użyć i 20 sesji, albo dowolną wartość pomiędzy 5 a 20, strategia nadal działa w miarę stabilnie.

2. Mały problem dotyczy sposobu zamykania pozycji. Zanim kurs wybije się ponad średnią 10 dniową, pozycja może zaliczyć naprawdę spory spadek wartości kapitału ponieważ średnia spada wraz z cenami i trzeba czekać na wahnięcie w górę. Trafiam już po raz kolejny na taki sposób zarządzania ryzykiem i niezbyt mi się on podoba, ale jest mimo to skuteczny jak widać.

3. Strategia zaczęła przynosić zyski dopiero od końca lat 80-tych. Obsunięcia maksymalne powstawały wcześniej, choć w tej skali nie widać ich tak dobrze. Co to oznacza? Otóż mamy kolejny dowód na to, że rynek przeszedł znaczącą zmianę w swej dynamice i strukturze funkcjonowania. Ta strategia nie działała wcześniej ponieważ rynek był mocno trendowy. Od ponad 20 lat zmienił charakter na bardziej powracający z wychyleń do średniej (ang. mean reverting).

4. To jedynie inspiracja do własnych strategii i pokaz owej fundamentalnej zmiany w działaniu rynku. Szczególnie sposób zarządzania ryzykiem wymagałby modyfikacji. Trzeba również uwzględnić koszty prowizji, które umniejszą z oczywistych względów zyski.

To jednak nie koniec testów więc CDN

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

„Jedna uwaga: koniecznie trzeba dla warunku zamknięcia pozycji liczyć poziom średniej 10-dniowej z poprzedniego dnia. Gdyby liczyć ją na dzień bieżący można wpaść w pewien drobny kłopot, a to dlatego, że aby ją wyznaczyć potrzebujemy bieżącej ceny zamknięcia. Tylko że jeśli ją poznamy, będzie już po sesji i nie złożymy żadnego zlecenia. ”

Tu się oczywiście zgadzam, ale i w warunku „Kurs zamknięcia sesji musi się znajdować powyżej zwykłej średniej z 200 dni” czy „Kurs zamknięcia sesji musi stanowić najniższy poziom wobec zamknięć poprzednich 10 sesji.” mamy podobny problem. Zwłaszcza, że strategia zakłada kupowanie na zamknięciu. Skoro do stwierdzenia, czy mamy kupić, potrzebujemy ceny zamknięcia, to nie możemy kupować na zamknięciu…