2329 dni temu indeks WIG20 ostatni raz znalazł się poniżej poziomu 1900 punktów. Dziś podczas sesji ponownie dotknął tej strefy.

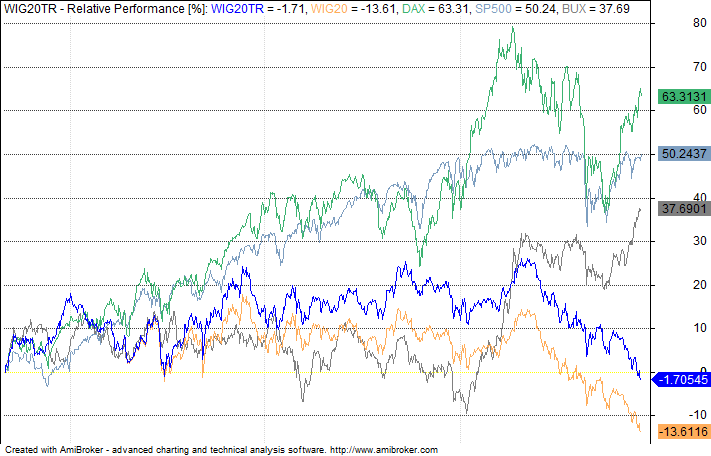

Nie wygląda to zbyt optymistycznie, zwłaszcza jeśli patrzy się na cały wykres. Sytuację nieco ratuje indeks szerokiego rynku lub – uwzględniający dywidendy – WIG20TR. W tym wypadku jesteśmy na poziomach z sierpnia 2012. W dużym uproszczeniu, gdyby nie wypłacone dywidendy, to trzyletnia inwestycja w koszyk polskich akcji zakończyłaby się na minusie.

W tym samym czasie zwroty z inwestycji w akcje amerykańskie, niemieckie, czy węgierskie kończyły się zyskiem. Na diagramie widać zmiany procentowe odpowiednich indeksów (z wyjątkiem WIG20 pozostałe uwzględniają wypłacane dywidendy).

O ile jeszcze w pewnym momencie można było mówić o ogólnej słabości regionu i rynków rozwijających się w relacji do dużych rozwiniętych rynków, to w tej chwili nie ma chyba złudzeń. Jesteśmy bardzo słabym rynkiem.

9 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Krótko – wystarczy popatrzeć na skład wig20 i popatrzeć ile z tych spółek narażonych jest na wpływ decyzji polityków.

@ Wojtek

Co Wig Banki dał, Wig Banki odbierze 🙂

Szczególnie końcówka powyższego wykresu jest ciekawa: w ciągu półtora miesiąca rozjechaliśmy się z DAX-em o ponad 20%. To, co widzimy w tym czasie, to oczywiście recenzja zamierzeń PiS.

http://stooq.pl/q/?s=wig20&d=20151202&c=3m&t=l&a=lg&r=^dax

http://www.fotosik.pl/zdjecie/e8def457d9cfe8cd

Dobre sobie.

Nalezy pamietac , że akcje nie znikają przy spadku . Nikt ich nie umarza . PO prostu przechodzą w mocne rece.

Napisałem kiedyś . Nalezy poczekać na słabego PLN. To prawdziwa gratka dla zagranicy. Kupić tanio.

Pamiętam ten sam ton w 1995. Także gdy KGHM był po 9zl.

Kupuj SŁABOŚĆ i czekaj spokojnie

http://stooq.pl/n/?f=1029392

Dalszy ciąg pesymistów

prognozy ekspertów

FOT. MARK HUNTER / FLICKR (CC BY 2.0)

Dyrektorzy finansowi (CFO) wskazują na dobre prognozy dla polskiej gospodarki w 2016 roku, a połowa z nich uważa, że wzrost PKB będzie w granicach 2,6-3,5 proc. – wynika z przedstawionego we wtorek raportu firmy Deloitte z października br.

Jak wynika z kolejnej edycji międzynarodowego badania dyrektorów finansowych „CFO Survey”, przeprowadzonego przez firmę doradczą Deloitte, w 2016 roku sytuacja polskiej gospodarki będzie dobra i to mimo niesprzyjającej sytuacji geopolitycznej w Europie i na Bliskim Wschodzie.

ANKIETA

Gdyby Polska była notowana na giełdzie, kupiłbyś teraz jej akcje?

Tak

24%

Nie

76%

A ile z problemów naszej biednej GPW wynika z idiotycznego w sumie faktu, że nieco prawem kaduka wpakowano nas do kilku koszyków, segregujących w grupy, bo z punktu widzenia globalnych funduszy jesteśmy (My + Czechy + Węgry) za mali, by tworzyć osobną kategorię inwestycyjną, więc na siłę dokleili nas do 2 większych grup: „surowcowe rynki EM” „Europa Środkowa, Wschodnia + Afryka”?

Czy ów sygnalizowany wyżej przez Dtrad5558 pesymizm zarządzających nie jest tak naprawdę ich pesymizmem w stosunku do całych ww grup rynków, automatycznie przetransponowanym na Polskę, bo jest składnikiem tychże grup rynków?

Nawróceni ?

Koniec odwrotu od polskiego rynku?

DM AFS – Biznes

18 Gru 2015, 9:05

Po podwyżce stóp rynki nadal nie wierzą, jak członkowie Fed, że w 2016 r. będą miały miejsce kolejne cztery. Rodzi to ryzyko zaskoczeń, a co za tym idzie dużej zmienności na rynkach, a w przypadku wypełnienia projekcji Fed także potencjał do wznowienia aprecjacji dolara w średnim terminie. Lokalnie wreszcie wzrost popytu na polskie aktywa. Czyżby koniec odwrotu od rodzimego rynku?

Zagraniczny kapitał, który na przełomie listopada i grudnia pośpiesznie uciekał z naszego kraju, zaczyna doń powracać. Zyskują wszystkie klasy aktywów. Warszawska giełda po okresie, w którym przodowała w spadkach na tle Europy, od 2 dni jest w czubie najbardziej zyskujących. Przecenione obligacje ponownie znajdują nabywców. Złoty powrócił do wartości sprzed decyzji Europejskiego Banku Centralnego o rozszerzaniu działań łagodzących politykę pieniężną. Do odzyskania należnego rodzimym aktywom miejsca w portfelach dużych inwestorów oraz zbliżenia wycen do fundamentów wciąż daleka droga. Początek tendencji jest jednak imponujący.

Obawy o gwałtowne pogorszenie kondycji finansowej państwa zostały oddalone wraz z przyjęciem nowelizacji budżetu państwa. Propozycje opodatkowania banków oraz niektórych detalistów okazały się mniej drastyczne, niż się obawiano. Gracze narzucają coraz mniejszą premię za ryzyko polityczne. Większą rolę zaczynają odgrywać fundamenty. A z tej strony Polska jawi się jako kraj stabilny gospodarczo. Potwierdzają to wczorajsze dane GUS. Gospodarka utrzymuje stabilne, zgodne lub nieznacznie niższe niż potencjał, tempo rozwoju. Produkcja przemysłowa rosła w listopadzie w tempie najszybszym od marca (7,8 proc. r/r). Prognozy mówiły o słabszym wyniku. Wyhamowała deflacja cen producentów (do -1,8 proc. r/r). Sprzedaż detaliczna zwiększała się w ubiegłym miesiącu w tempie najszybszym od czerwca. Końcówka roku w wykonaniu polskiej gospodarki była bardzo udana. Osiągnięcie dynamiki PKB na poziomie 3,5 proc. jest niezagrożone.