Miedź jest jednym z tych surowców, na którego cenę inwestorzy na GPW spoglądają właściwie każdego dnia. Zwyczajnie zmuszają nas do tego waga KGHM w indeksach warszawskiego rynku i czytelna korelacja pomiędzy ceną akcji KGHM i ceną miedzi.

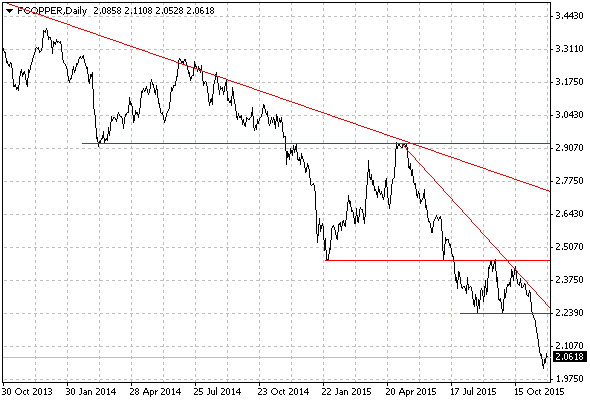

Bieżący rok na rynku miedzi jest – z braku lepszego słowa – zły. Cena nowojorskiego kontraktu, na którym oparty jest nasz CFD na platformie BossaFx i którego wykres widzimy poniżej, notuje blisko 27-procentową stratę od początku roku i około 30-procentową stratę w skali 12 miesięcy. Wykres pokazuje, iż w tym czasie cena metalu poruszała się w czytelnej tendencji spadkowej, którą przerywały korekty i konsolidacje, ale rynek zawsze wracał do trendu. W listopadzie cena spadła do psychologicznej bariery 2 dolarów za funt i znów pojawiła się fala spekulacji, o końcu trendu i odbiciu. Impulsem do tych myśli są doniesienia o ograniczeniu wydobycia przez wielkich producentów oraz nadzieje na pierwszy od lat potencjalny deficyt na rynku miedzi w roku 2016. Pochodną są spekulacje, iż cenę surowca czeka wzrost do 2,50 dolara za funt.

Nikt na rynku nie ma wątpliwości, iż za przeceną surowca stoi mieszanka czynników w postaci mocnego dolara, zadyszki w chińskim przemyśle i wreszcie zwyczajnej utraty zainteresowania inwestorów surowcami po bańce spekulacyjnej z końca poprzedniej dekady. W ceń odeszły również znane z przeszłości powiedzenia, iż miedź ma doktorat z ekonomii i doskonale przewiduje kondycję globalnej gospodarki. Gdyby tak było, to spadek miedzi o 30 procent w skali roku i faktycznie osunięcie się sześcioletnie minima byłyby sygnałem, iż globalna gospodarka znajduje się w jakiejś czarnej dziurze i zmierza do nowego kryzysu, którego nikt dziś raczej nie przewiduje. Znacznie prostszym wytłumaczeniem spadków cen na rynku surowca, jest to, iż Doktor Miedź utraciła swojej talenty prognostyczne.

19 Komentarzy

Skomentuj ekonom polityczny Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Te „talenty” miedzi wrócą, gdy tylko Chińczycy wyprzedadzą się z wielkich zapasów miedzi, trzymanych w tysiącach magazynów. Te zapasy są pozastawiane w bankach pod kredyty. Gdy cena przedmiotu zabezpieczenia kredytu spada, to bank…itd.

Ale to nie może trwać bez końca…

O, nareszcie coś ciekawego (jak dla mnie :)).

@ autor

Mam pytanie, czemu kolego odnosisz „kolerację” (wykres Stooq) ceny akcji KGHM do notowań miedzi na rynku amerykańskim (Comex jest raczej lokalny) a nie londyńskim (LME), który jest rynkiem wiodącym dla kontraktów handlowych na miedź fizyczną, na rynku międzynarodowym (w tym również dla KGHM)?

A może by tak coś jeszcze napisać o sile tej korelacji w aktualnych warunkach?

@ ekonom polityczny

Faktycznie, najprawdopodobniej Chińczycy siedzą na bardzo dużych zapasach metalu, kupionych dawniej. Część z tego (albo i większość) może być zabezpieczona zastawem bankowym, ale nie pewności wcale nie ma.

Rozumiem że gdy cena zabezpieczenia spada to bank powinien zażądać dopłaty różnicy, z uwagi na utratę wartości przez zabezpieczenie. To tak na chłopski rozum wychodzi.

Ciśnie się jednak pytanie, na marginesie, jeśli ta miedź zabezpiecza kredyt udzielony pod jej zakup (lub jakieś inne zakupy towarowe) to przynajmniej przejściowo prawo własności/dysponowania nią przeszło na banki.

Jednak oryginalny właściciel metalu musiał chyba przewidzieć możliwość wystąpienia takiego scenariusza rynkowego i opracować jakiś mechanizm neutralizujący jego negatywne skutki?

Wszak zapasy te zrobiły chyba podmioty profesjonalne i świadome! Może więc teraz w ich fachu wcale nie ma takiego strachu!

@ lesserwisser

Miło widzieć!

Taki mamy kontrakt CFD – stąd taki wykres. Zresztą mamy w ofercie BossaFx również CFD na akcje KGHM.

Korelacja pomiędzy cenami kontraktów na świecie też jest trudna do zaprzeczenia. Nie mogę teraz otworzyć strony Stooq, ale pamiętam, że można tam znaleźć cenę londyńską – korelacja z innymi cenami powinna być czytelna.

Jeśli chodzi o Chiny, to sytuacja jest ciekawa. Producenci chińscy raczej chomikują miedź czekając na wyższe ceny – standardowa procedura, podobna do magazynowania ropy na tankowcach – ale równolegle pojawiały się informacje, że zapasy monitorowane przez giełdę szanghajską spadały. Miedzi z powodu tego chomikowania brakowało i nie było to 2 lata

@ A S

„Jeśli chodzi o Chiny, to sytuacja jest ciekawa. Producenci chińscy raczej chomikują miedź czekając na wyższe ceny – standardowa procedura, podobna do magazynowania ropy na tankowcach – ale równolegle pojawiały się informacje, że zapasy monitorowane przez giełdę szanghajską spadały.

Miedzi z powodu tego chomikowania brakowało i nie było to 2 lata.”

Jakich producentów masz na myśli, może ukonkretnij, chińskich producentów miedzi czy chińskich konsumentów miedzi?

No i zastanówmy się troszku jak wygląda mechanizm takiego chomikowania, o to może pomóc zrozumieć parę kwestii związanych z omawianym problemem.

@ lesserwisser

Przez producentów rozumiem również tych, którzy przerabiają i sprowadzają złom ze świata. Wiadomo, że największym jest Jiangxu.

Jak masz coś ciekawego to powiedzenia na ten temat, to nie czekaj, pisz bez zachęcania. Podziękujemy wszyscy.

Tak przy okazji – przypomniał mi się tekst z The Economist, w którym jest ciekawy wątek zakazu płacenia ze złom miedziany gotówką w UK, bo popyt na złom był tak duży, że przyciągał złodziei.

http://www.economist.com/news/finance-and-economics/21670065-ebbing-chinese-demand-copper-explains-much-weeks-turbulence-mining

Jiangxu produkuje miedź elektrolityczną (katody, walcówkę z katod i drut z walcówki) z koncentratów miedzianych (przetop), pozyskanego złomu i zużytych anod ( elektrolizy (rafinacja).

Rynek złomów ma to do siebie, że jak ceny metalu spadają to bardziej niż proporcjonalnie spada podaż złomów, jest to ogólna prawidłowość na rynku metali.

W Chinach, już w 2013 r. zamykano niektóre zakłady przerabiające miedź (wsad) lub przeprowadzano w nich remonty z uwagi na braki we wsadzie złomowym. Dziś ze względu na dalszy znaczny spadek cen problem z jego pozyskaniem się pogorszył drastycznie.

PS

A co do chomikowania – gromadzenia zapasów miedzi postaramy się wrócić jutro, jak dożyjemy. 🙂

Kilka dni temu chińscy producenci zwrócili się do State Reserve Bureau z prośbą o przeprowadzenie QE na rynku metali. Sprawa miałaby głównie dotyczyć aluminium, niklu, kobaltu, ale możliwe, że w sposób pośredni wpłynie także na cenę miedzi. Podobną interwencję rząd chiński przeprowadził w 2008 kupując wtedy miliony ton Cu w celu ratowania spółek wydobywczych (największe chińskie banki mają tu znaczne udziały) przed rosnącymi stratami i koniecznością zwalniania pracowników.

@ Jack

„Podobną interwencję rząd chiński przeprowadził w 2008 kupując wtedy miliony ton Cu w celu ratowania spółek wydobywczych (największe chińskie banki mają tu znaczne udziały) przed rosnącymi stratami i koniecznością zwalniania pracowników.”

To nie było ani tak ani aż tyle!

Faktycznie na samym przełomie 2008/2009 r. State Reserve Bureau (rządowa agenda d/s rezerw strategicznych państwa) zakupiła z rynków obcych ok 300 tysięcy ton miedzi, z uwagi na fakt iż jej cena spadła poniżej 3.000 dol/t, z uwagi na występujący silny kryzys na rynkach.

Dokładniej biorąc to zakupu dokonało ramię wykonawcze SRB (która prowadzi jedynie politykę zakupową) – czyli State Regulation Centre of Supplies Reserves., które zresztą co pewien czas kupuje metale jak ich cena spada poniżej poziomu uznanego za atrakcyjny, z ich punktu widzenia.

Milion ton to oni mieli kupić aluminium, ale ostatecznie kupili sporo mniej, a miedzi planowali 400 tys. ton.

Tak więc był to zakup o charakterze koniunkturalnym a nie rynkowo interwencyjnym.

SRB dokonuje również zakupów metali na rynku chińskim, jak im popyt wewnętrzny siada.

@ Lesser

>>>>> „Jednak oryginalny właściciel metalu musiał chyba przewidzieć możliwość wystąpienia takiego scenariusza rynkowego i opracować jakiś mechanizm neutralizujący jego negatywne skutki?

Wszak zapasy te zrobiły chyba podmioty profesjonalne i świadome! Może więc teraz w ich fachu wcale nie ma takiego strachu!”<<<<<<<

Chyba mocno przeceniasz profesjonalizm ludzi z gospodarki materiałowej/zaopatrzenia w większości chińskich firm, zwłaszcza tych państwowych.

Sytuacja na rynku miedzi w latach 2000-nych i 2009-11 zaowocowała u nich klasyczną odruchową, stadną "paniką zaopatrzeniowców", czyli kupowaniem fizycznego metalu na zapas "bo będzie drożej".

W efekcie tysiące większych i mniejszych chińskich firm i firemek siedzą na górkach miedzi, kupionej po wyższych od obecnych cenach, grając obecnie w grę, znaną każdemu będącemu "pod wodą" na rynku akcji pt. "pęknę czy jestem dalej twardy i nie sprzedam ze stratą, bo przecież musi się odbić". Wiele z nich dodatkowo zastawiało metal choćby pod bankowe pożyczki na ratowanie płynności bieżącej.

To samo zjawisko miało w Chinach miejsce nieco wcześniej na rynku rudy żelaza, miedź najwyraźniej kopiuje zachowanie rudy żelaza sprzed ok. roku.

Przy okazji: Chiny chcą ściąć produkcję miedzi o 5% w celu powstrzymania spadku cen:

http://www.mining.com/china-to-slash-copper-output-by-5/

Efekt będzie podobny jak z rudą żelaza; najtańsi producenci – giganci wepchną się mocniej na chiński rynek i korzystając ze swej konkurencyjnej przewagi wycisną z niego mniejszych, miejscowych producentów, co łatwo można było przewidzieć dla rynku rudy żelaza po nawet pobieżnej analizie 4 wykresu od góry w tym linku:

http://www.mining.com/true-giants-of-mining-worlds-top-10-iron-ore-mines/

Tego samego oczekuję dla rynku chińskiego- Chilijscy producenci i inni z tej 10-tki:

http://www.mining.com/these-10-mines-will-set-the-copper-price-for-the-next-decade/

będą się ostro rozpychać łokciami na chińskim rynku.

Stawiałbym tu zwłaszcza na strasznie przelewarowany Glencore, który będzie to robić z prozaicznej chęci podtrzymania płynności i zdolności do obsługi swego gigantycznego zadłużenia.

@ Lesser jeszcze raz:

Comex/Nymex bardzo ładnie koreluje z ruchami cen miedzi na LME (arbitrażyści działają 🙂 ). Obie giełdy „zerkają na siebie” i na Szanghaj, 3 duży ośrodek handlu Cu.

Przy okazji wyjaśnienie dla postronnych czytających, niezbyt zorientowanych w zawiłościach ceny miedzi.

Comex/Nymex podaje cenę miedzi w CENTACH za FUNT (c/lb).

Aby przeliczyć tę cenę na stosowaną na LME (i w całej Europie) USD/tonę,

wystarczy cenę Comex’u przemnożyć przez 2 204,62 (tyle funtów mieści w sobie 1 tona)

I tak np cena 200c/lb = 2 USD/lb czyli 4 409,24 USD/tonę

@ Autor

>>>>>>”Gdyby tak było, to spadek miedzi o 30 procent w skali roku i faktycznie osunięcie się sześcioletnie minima byłyby sygnałem, iż globalna gospodarka znajduje się w jakiejś czarnej dziurze i zmierza do nowego kryzysu, którego nikt dziś raczej nie przewiduje”.<<<<<<>>>>”The same is true in the credit markets where CCC-rated bonds are badly underperforming BB-rated bonds on a trailing 12-month total return basis (by 700 basis points overall and 460 basis points ex-energy). This has only occurred three times before – twice coinciding with developing credit crises in early 2000 and early 2008 and once in 2011 when the Fed kept markets afloat by announcing QE2. High yield is now underperforming equities and investment grade debt simultaneously, which is highly unusual considering that the asset class sits between these two asset classes on the risk spectrum. The last time this happened was early 2000 and late 2007 – periods that preceded credit crises. Deutsche Bank remarks that, “Last week [the week of November 16] was the best week for the S&P 500 since December 2014 but US HY continued to under-perform virtually all major comparable asset classes… The big question within credit and to the wider global markets community is whether this can be contained or whether it is reflecting a turning and deteriorating credit cycle that is going to be tough to stand in the way of.”<<<<<

http://www.mauldineconomics.com/outsidethebox/be-careful-out-there

Może więc Dr Copper nie jest aż tak oderwany od rzeczywistości, jakby to wynikało z naszych przemyśleń? Bo tym, że obecnie nikt nie przewiduje, że świat się zbliża do kolejnego kryzysu, akurat bym się specjalnie nie sugerował. Zazwyczaj tak jest, że "nikt" nie przewiduje wystąpienia kryzysu tuż przed jego nadejściem 🙂

Strasznie mi obcięło mój poprzedni komentarz, zostawiając jedynie anglojęzyczny cytat.

W obciętym tekście pisałem, ze jako typ z natury przekorny, chętnie podrzucę drugi ciekawy sygnał rynkowy, niejako współgrający z sugestiami Miedzi,a pochodzący od amerykańskich obligacji śmieciowych, które zachowują się dokładnie tak, jak w 2000, 2008 i 2011 roku, a więc w okresach poprzedzających większe zawirowania rynkowo – gospodarcze.

Cytat pochodzi od Michaell’a Lewitt’a. Obszerne fragmenty jego newslettera puścił John Mauldin w swoim cyklu „Outside the Box”, pod podrzuconym wyżej linkiem

Argument, że nikt nie przewiduje kryzysu jest słaby – przyznaję. Jednak miedź spada od 2011 roku stabilnie, więc właściwie każdy rok mocnej przeceny musiałby coś zapowiadać, żeby wskaźnik był wiarygodny. Dr Copper jest więc dziś, jak te wszystkie permaniedźwiedzie, które cały czas przewidują kolejną bessę. Może wreszcie trafią.

@ ekonom polityczny

„Comex/Nymex bardzo ładnie koreluje z ruchami cen miedzi na LME (arbitrażyści działają 🙂 ). Obie giełdy „zerkają na siebie” i na Szanghaj, 3 duży ośrodek handlu Cu.”

Większość rynków giełdowych to takie naczynia połączone arbitrażem między-rynkowym, więc w obecnej gospodarce muszą ze sobą korelować i chodzić w parze.

Notowania LME są wiodąca podstawą kontraktów handlowych na całym świecie (a nie tylko w Europie), Comex jak i Szanghaj to raczej giełdy lokalne.

LME nawet dla klientów z Azji codziennie rano (przed otwarciem giełdy) publikuje specjalny benchmark cenowy.

Jednak wcale nie ma tak prosto z arbitrażem, między Comex a LME jak by się na suchych cyferkach i liczbach wydawało.

Na Comexie jeden kontrakt to 25.000 funtów wagowych, czyli 11,34 t, natomiast na LME jeden lot/warrant to 25 ton, to raz.

Na Comexie kontrakty są na miesiące kalendarzowe (inaczej nie da się) a na LME kontrakt wiodący to 3 miesiące z dziennymi terminami dostawy (prompty) (od cash) do 3 miesięcy, potem sa tygodniowe, a następnie miesięczne.

Itd itp, i to wszystko ma swoje implikacje praktyczne, ale to już osobny temat.

Na Comexie mamy poza tym do czynienia z tzw opcję dostawy sprzedającego, na LME jest tu równowaga stron uprawnień stron.

Idźmy za ciosem i rozwińmy nieco temat zapasów metali w Chinach.

Podzielmy sobie pragmatycznie chińskie zapasy miedzi na trzy kategorie:

1. Naturalne zapasy operacyjne u producentów i konsumentów, będące zabezpieczeniem ciągłości produkcji ( powiedzmy do jakichś 2 tygodni) – nie są więc szczególnie duże i w naszych rozważaniach możemy je pominąć.

2. Zapasy taktyczne – osobny temat, który rozwiniemy poniżej.

3. Zapasy strategiczne rządowe gromadzone ze względów ekonomiczno-koniunkturalnych oraz geopolitycznych (wspomniałem o nich w komentarzu do wpisu Jack-a).

Pochylmy się teraz nad zapasami, które nazwałem taktycznymi, choć może raczej powinno się je nazwać finasowymi, gdyż są to właśnie zapasy zabezpieczone zastawem metalu fizycznego, o których wspomniał ekonom polityczny w pierwszym komentarzu.

Siedzą one sobie w kilku specjalnych magazynach portowych, w skłądach pod zamknięciem celnym, w strefach wolnocłowych, by nie płacić VAT-u, (raczej w kilku portach a nie w tysiącach magazynów ) .

Nie są one wcale zgromadzone przez producentów ani konsumentów lecz przez różnej maści cwaniaków, lokalne różne fundusze finansowe i pokątne banki chińskie, a po stronie pożyczkodawców duzi gracze światowych finansów, jak choćby niesławny GS.

Zasadniczo rzecz biorąc są to w dużym stopniu operacje szaro-strefowe lub nawet nielegalne, z punktu widzenia chińskiego prawa, ale wielkie przebicie nęci chętnych.

Istotą tej operacji finansowej (carry trade) jest arbitraż na różnicy krótkoterminowych stóp procentowych (horyzont operacji 3-15 miesięcy) między tanimi pożyczkami zachodnimi 1% a bardzo wysokimi stopami na rynku chińskim ok. 10% (nawet do 15% było).

Jest tego multum-gigantum , jak się ocenia ok. 1 miliona ton miedzi, i co więcej ocenia się że w ostatnich latach co najmniej 50% chińskiego importu miedzi (a według FT nawet 70%) szło jako zastaw zabezpieczający pod te operacje, a nie na potrzeby przemysłowe. Zarobione łatwo pieniądze szły zaś na rozwój infrastruktury i inwestycje deweloperskie, często niepotrzebne.

Tak więc niektórym może się nieco odwrócić obraz kwitnącej gospodarki chińskiej zasysającej ochoczo metale na silny rozwój gospodarki.

Spadek cen miedzi wcale nie musi negatywnie wpływać na posiadane przez strony tych operacji pozycje w miedzi fizycznej, gdyż w większości są one zabezpieczone odpowiednimi pozycjami papierowymi na rynku terminowym.

Podobnie wielkie operacje robione są w Chinach w aluminium, rudzie żelaza i złocie oraz mniejsze w niektórych innych metalach.

W związku z postępującym spadkiem poziomu stóp procentowych w Chinach atrakcyjność tych operacji znacząco maleje i jak się uważa może niedługo nastąpić sprzedaż tego metalu/dostawa pod pozycje short. Są więc one istną tykającą bombą zegarową, która jak pierdyknie to zatrzęsie nieźle światem finansów, a rynkiem metali w szczególności.

Czarny scenariusz jest wielce prawdopodobny, już dziś niektóre firmy handlowe i banki mają poważne problemy z związane z tym interesem, a to dopiero początek.

PS

Może więcej przy okazji o mechanizmie tych operacji zastawniczych.

> istną tykającą bombą zegarową, która jak pierdyknie to zatrzęsie nieźle światem finansów.

Nie chcę polemizować z tezą, ale przypomniała mi się dyskusja o epidemii Eboli, w której też prezentowałeś podobny punkt widzenia. Z takimi myślami obecność na rynku musi być koszmarem.

@ A Stańczak

„Nie chcę polemizować z tezą, ale przypomniała mi się dyskusja o epidemii Eboli, w której też prezentowałeś podobny punkt widzenia. Z takimi myślami obecność na rynku musi być koszmarem.”

Każdy może sobie myśleć jak chce, obśmiać lub zlekceważyć, ale zagrożenie jest jak najbardziej realne a skala jego może być wprost porażająca, również dla notowań KGHM, a nawet szczególnie gdyż jest to wysokokosztowy producent.(mają duże rozpasanie wewnętrzne),

Chyba coś ci się pomyliło z tą Ebolą, bo to mało prawdopodobne jest abym się w jej sprawie wypowiadał. To tak na marginesie.

> Chyba coś ci się pomyliło z tą Ebolą, bo to mało prawdopodobne jest abym się w jej sprawie wypowiadał.

Szanowny lesserwisserze, A. Stańczak cierpi na pewną przypadłość – nie potrafi zapamiętać imion i nazwisk ludzi, których zna kilka lat, ale inne fakty pamięta, jakby miały miejsce wczoraj i jak pisze, że lesserwisser wypowiadał się w podobnym tonie, to tak było 😉

https://blogi.bossa.pl/2014/10/16/pandemia-paniki/

@ A Stańczak

Dzięki za przypomnienie tamtego mojego wpisu (powiedzmy o „Eboli”), bo go zupełnie nie pamiętałem, jednak i dziś podtrzymuje w całej rozciągłości to co wtedy napisałem.

Było to ustosunkowanie się do pewnego generalnego problemu, poparte jakąs tam wiedzą. Generalnie stosowana jest zasada taka, pewnych realnych zagrożeń nie nagłaśniamy aby nie wywoływać paniki (casus Czernobyl) a inne mniej realne realne rozdmuchujemy, jak nam się to może opłacić.

Tak więc nie tylko Ebola leci z nami w bola! 🙂