Analiza przeprowadzona przez trojkę badaczy Research Affiliates rzuca światło na kontrowersje związane z oferowaniem inwestorom produktów, których wyniki istotnie odbiegają od ich oczekiwań.

Z badania Brightmana, Li i Liu można wyciągnąć wniosek, że problemy w relacjach sektora finansowego z inwestorami można porównać do stosunków producentów żywności i konsumentów. Producenci żywności walczą o klientów poprzez oferowanie produktów jak najlepiej spełniających preferencje konsumentów. Jednak preferencje konsumentów nie zawsze są zbieżne z długoterminowymi interesami konsumentów. Najlepszym tego przykładem jest zapotrzebowanie na wysokokaloryczne słodkie i słone przekąski. Konsumenci uwielbiają tego rodzaju produkty choć w długim terminie mają one negatywny wpływ na ich zdrowie. W pogoni za zwiększeniem sprzedaży producenci żywności eksploatują więc nienajlepsze nawyki żywieniowe swoich klientów.

Co jest odpowiednikiem wysokokalorycznych słodkich przekąsek w sektorze finansowym? Z całą pewnością są nimi aktywa, które wyjątkowo dobrze spisywały się w ostatnich latach. Inwestorzy mają tendencję do przenoszenia swoich pieniędzy do klas aktywów, akcji czy funduszy, które bardzo dobrze spisywały się w ostatnich kilku latach. Bardzo często podstawowa miara wyników opiera się na trzyletnim horyzoncie czasowym. Odwrotny proces ma miejsce w przypadku aktywów czy funduszy, które miały za sobą słabe kilka lat. Inwestorzy zabierają z nich pieniądze i wkładają do popularnego, rozgrzanego sektora rynku.

Kupowanie dobrze spisujących się spółek czy aktywów nie jest generalnie złym pomysłem. Opiera się na nim rodzina efektywnych strategii wykorzystujących efekt momentum. Problem z przeciętnymi inwestorami, obejmujący także inwestorów instycjonalnych, leży w korzystaniu z niewłaściwego horyzontu czasowego.

Brightman, Li i Liu pokazali w jaki sposób sektor inwestycyjny wychodzi na przeciw preferencjom swoich klientów. Wzięli pod uwagę fundusze indeksowe. Są to produkty, które ze względu na swoją względną prostotę i względnie niskie koszty ogromnie zyskały na popularności w ostatniej dekadzie. Wartość aktywów zarządzanych przez ETF-y wzrosła sześciokrotnie w ostatnich dziesięciu latach.

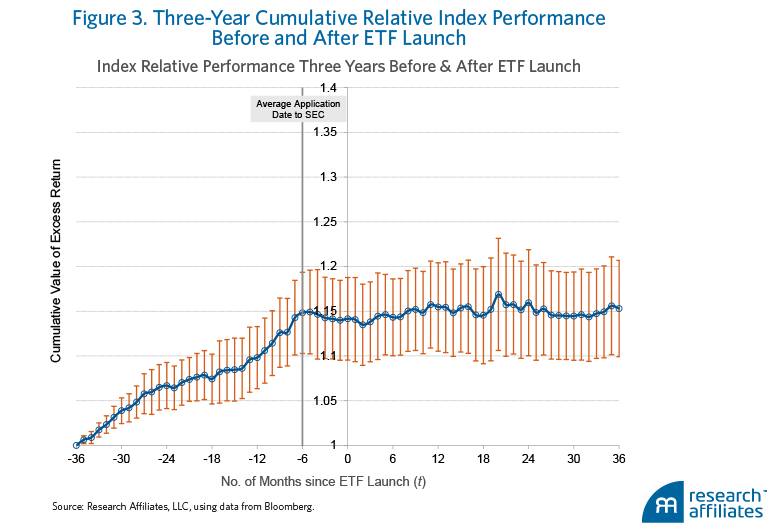

Analitycy Research Affiliates sprawdzili jak na tle rynku spisywały się indeksy bazowe funduszy indeksowych na trzy lata przed wprowadzeniem funduszy do oferty i trzy lata po rozpoczęciu sprzedaży. Okres badania obejmował rynek amerykański w latach 1993-2014. Miarą szerokiego rynku był indeks Russell 3000. Poniższy wykres pokazuje wyniki badania:

Za Research Affiliates

Jak widać w okresie trzech lat przed wprowadzeniem funduszy do oferty, indeksy bazowe, na których oparte były ETF-y spisywały się wyraźnie lepiej od szerokiego rynku i przeciętnie wygrywały z nim o 5 punktów procentowych rocznie. Co ciekawe, szczyt tej przewagi indeksów bazowych miał miejsce na sześć miesięcy przed rozpoczęciem sprzedaży czyli mniej więcej w momencie podejmowania decyzji biznesowej o uruchomieniu nowego funduszu (około sześć miesięcy trwa proces rejestracyjny). Co się działo po wprowadzeniu funduszy do sprzedaży? Indeksy bazowe (a więc także oparte na nich ETF-y) spisywały się mniej więcej tak jak rynek.

Oczywiście firmy inwestycyjne, sponsorzy ETF-ów, nie mają absolutnie żadnego powodu by oferować produkty, które nie spisują się lepiej od rynku albo spisują się od niego gorzej. Mają jednak motywacje by oferować produkty, które teoretycznie spisywałyby się lepiej od rynku (gdyby istniały) ponieważ takie produkty są popularne, cieszą się zainteresowaniem klientów. Myślę, że ten prosty mechanizm może wyjaśnić popularność wielu produktów finansowych (do głowy przychodzą mi na przykład produkty strukturyzowane oparte o surowce miękkie masowo sprzedawane indywidualnym inwestorom w Polsce pod koniec hossy surowcowej). Być może naiwnie, nie doszukiwałbym się tutaj złej woli, ze strony sektora usług finansowych lecz oferowaniq produktów, które cieszą się zainteresowaniem klientów.

Nigdy nie pracowałem przy marketingu produktów finansowych ale domyślam się, że agresywne fundusze akcyjne fatalnie sprzedają się na dnie bessy. Z całą pewnością dużo gorzej niż na szczycie hossy. Trudno się więc dziwić, że znacznie więcej ich się tworzy właśnie w tym okresie.

Tak więc w dużym stopniu rozsądne korzystanie z oferty sektora finansowego opiera się na tych samych zasadach co rozsądne podchodzenie do działań marketingowych w innych dziedzinach życia. Większość ludzi doskonale zdaje sobie sprawę, że nie zawsze najbardziej reklamowana pasta do zębów najlepiej odpowiada ich potrzebom. Problem z produktami inwestycyjnymi polega na tym, że historyczne wyniki (w przypadku wielu produktów, takich jak wchodzące do sprzedaży ETF-y wyniki teoretyczne) to często jedyna informacja, którą klienci rozważają przed podjęciem decyzji i jedyny dostępny dla nich sposób oceny jakości produktu inwestycyjnego.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.