Pokazywanie spektakularnych stóp zwrotu wybranych spółek z rynku akcyjnego stało się zwyczajem mediów biznesowych i blogów finansowych. Z całą pewnością takie działania mają pozytywną stronę – uczą długoterminowego podejście do inwestowania. Ja dostrzegam także niekorzystne efekty – wzbudzają nierealistyczne oczekiwania.

Postanowiłem zwrócić uwagę na wczorajszy wpis na blogu Ivanhoff Capital ponieważ pokazuje bardzo nietypowego super-zwycięzcę. Spółkę, która nie wzbudza raczej ekscytacji inwestorów i klientów, nie jest też związana z sektorem nowych technologii. Dzięki temu może rozszerzyć wyobrażenie o super-zwycięzcach wśród zwykłych inwestorów.

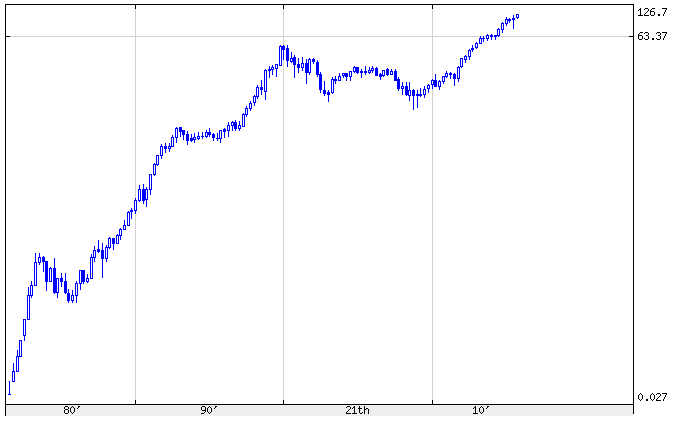

Spółką tą jest sieć hipermarketów budowlanych w USA – Home Depot. Ivaylo Ivanov podaje, że 5000 USD zainwestowane w Home Depot w czasie debiutu w 1981 roku byłoby warte 25 mln USD obecnie co daje 28% przeciętną roczną stopę zwrotu. Całkiem nieźle jak na hipermarket budowlany. Ivanov zwraca jednak uwagę na problem, który kilka razy podkreślaliśmy na Blogach Bossy: cieszenie się ze spektakularnych stóp zwrotu Home Depot wymagało utrzymania tej spółki w portfelu w czasie 70% korekty na początku XXI wieku i 50% korekty w czasie ostatniej bessy. Być może jeszcze trudniejszym okresem były dla inwestorów trzy ostatnie lata poprzedniej hossy (2005-2007): w tym czasie akcje Home Depot straciły ponad 40% przy 20% zwyżce indeksu S&P 500. Wielu inwestorów mogłoby mieć spore problemy utrzymać w portfelu spółkę tak wyraźnie przegrywającą z rynkiem przez trzy lata.

Za Stooq

Oczywiście podstawowy problem z medialnymi doniesieniami o super-zwycięzcach polega na wykorzystaniu efektu pewności wstecznej. Cieszenie się ze spektakularnych stóp zwrotu Home Depot wymagałoby nabrania w 1981 roku silnego przekonania, że relatywnie nowy gracz w sektorze hipermarketów budowlanych osiągnie bardzo silną pozycję na tym rynku.

Istnieje jeszcze jeden problem z super-zwycięzcami. Mam nadzieję, że pokaże on jak nierealistyczne są oczekiwania, że inwestorzy skorzystają na dużej części ruchu wzrostowego takich spółek jak Amazon, Apple czy Home Depot. Pomiędzy 1981 rokiem a 2015 rokiem Home Depot przynosił przeciętne roczne stopy zwrotu na poziomie 28%. W tym samym czasie szeroki rynek, indeks S&P500, przynosił około 9%. Mam więc zagadkę dla czytelników: po ilu latach Home Depot osiągnąłby połowę portfela przy założeniu, że początkowy portfel był zdywersyfikowany i zainwestowano w Home Depot 5% portfela. Pozostałe 95% przynosi stopy zwrotu mniej więcej odpowiadające indeksowi S&P500. Poniższy wykres pokazuje rozwiązanie tej zagadki:

Zapewne część inwestorów w wehikuł inwestycyjny Warrena Buffetta doświadczyła powyższej sytuacji. Część z jego wczesnych inwestorów ma obecnie dużą część portfela inwestycyjnego przywiązaną do Berkshire Hathaway.

Z innego punktu widzenia o super-zwycięzcach napisano na blogu The Irrelevant Investor. Michael Batnick cytuje fragment książki Philipa Fishera pod tytułem Common Stocks and Uncommon Profits, w którym autor wyjaśnia ideę stojącą za powstrzymywaniem się przed realizowaniem zysków na mocnych spółkach z portfela. Myślę, że początkujący inwestorzy mogą się sporo nauczyć z podanego przykładu ponieważ kwestionuje on naturalną tendencję do myślenia w kategoriach „ta spółka już sporo urosła, poszukam innej z potencjałem do podobnych wzrostów”.

Fisher przedstawia taką sytuację. Na zakończenie studiów inwestor zgromadził trochę gotówki. Jego koledzy z roku potrzebują gotówki i gotowi są mu odsprzedaż 25% swoich corocznych dochodów do końca życia w zamian za jednorazową wypłatę w wysokości 10 letniej pierwszej pensji. Biorąc pod uwagę, że dochody rosną wraz rozwojem kariery zawodowej jest to całkiem interesująca propozycja. Naturalnie, w takiej sytuacji inwestor chciałby zainwestować w ludzi, w których dostrzega największy potencjał do generowania dochodów.

Po dziesięciu lat okazało się, że jedna z inwestycji fenomenalnie się spisuje. Ktoś robi szybką karierę w dużej korporacji, zalicza awans za awansem i plotkuje się już, że jest na dobrej drodze do zarządu i opcyjnych programów motywacyjnych. Fisher: zadaje kluczowe pytanie: czy inwestor powinien sprzedać prawa do 25% dochodów życiowych „swojej najlepszej inwestycji” jeśli ktoś proponuje odkupić je za sześciokrotność czy dziesięciokrotność oryginalnej inwestycji?

Naturalnie, sam fakt, że ktoś proponuje wielokrotność pierwotnej inwestycji nie ma tu żadnego znaczenia. Liczy się to czy złożona propozycje dobrze, w opinii inwestora, wycenia potencjał do generowania dochodów w przyszłości. Tak więc pozbywanie się z portfela pozycji tylko dlatego, że dużo zyskały może nie być rozsądne. Część inwestorów, z którymi rozmawiał Jack Schwager w ogóle zalecała ignorowanie zysków i strat na pozycji jako wkładu do podejmowania decyzji o ich zamknięciu. Takie podejście opiera się na idei, że nasze prywatne zyski i straty na pozycji nie decydują o jej rynkowej atrakcyjności. Od tej zasady wielu inwestorów robi jednak wyjątki związane z własnymi regułami zarządzania ryzykiem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.